これはおかしいよ!!名古屋市減税検証報告書

今回の記事の発端は愛知県減税会のあきさんの投稿

みんな〜💦

— あきさん@愛知県減税会⭐️減税書道展 (@AkiMarryjane3) December 3, 2024

教えて下ので減税は効果がなかったと読めるんでしょうか?

計量モデルによるシミュレーション分析の結果、市民税5%減税を

実施しなかったと仮定した場合における10年間の市内総生産(名目)

や民間最終消費支出(名目)、企業所得の伸び率は、今回は政府支出…

以下のような意味ですよと、あきさんに回答

・国庫補助金を考慮しない場合、減税した方が減税しないより良い。

・国庫補助金を考慮すると補助金分を別の事業に投資できるので、その支出分効果が上積みされる。よって減税しない方が良い

したがって、減税の効果がないということはない

その後、新潟県のY氏への反論に引用してよいかという問い合わせがきたので、学歴なら私など足元にも及ばない人向けなら、もう少しちゃんと見ておこうと思って報告書をよく読むと、名古屋市がおかしな前提を置いていることがわかったので、この記事を書くことになりました。

1 市民税5%減税検証報告書(平成29年度)とは

市民税5%減税がどのような効果をもたらすかを、市内総生産・・・人口、税収等の項目について、マクロ経済モデルを使って予測したものです。検証期間は平成24年度から10年間となっています。

減税を10年間行った場合、減税しなかった場合に比べて、名古屋市の経済状況にどのような変化がもたらされるかについて検証したものです。(URL)

2 平成26年度版との違い

ほぼ同じ検証が26年度にも行われています。今回の分析との違いは”特定財源”を考慮するか否かです。

・26年度の検証では、減税分と同じ額を支出することになっています。(H26減税なし)

・29年度の検証では、減税分に加えて”特定財源”を加えた額を支出することになっています。(H29減税なし)

下図のとおり、特定財源分の支出が増えるので、その分の経済効果が上積みされることになります。

その結果は下表のとおりです。

特定財源分の効果で”H29減税なし”が”H26減税あり”を上回るという結果がでています。

3 特定財源の内訳は?

特定財源とは予め使い道が決まっている財源のことです。具体的には県国庫支出金(補助金)、使用料、地方債などがあります。(URL)

この検証では、建設事業(道路・河川・公共施設等)に使うことが前提なので、補助金、地方債、繰入金(基金の取崩)が特定財源の内容になります。

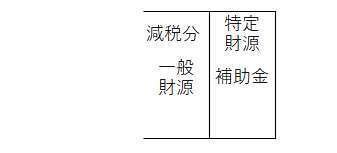

4 特定財源の内容を常識的に考えると

私は試算の性格上、ここでの特定財源の具体的内容は外部資金だと思い込んでいました。つまり、特定財源=補助金です。(下図)

ところがP46に次のような記載がありました。

「税収と特定財源の割合については、本市の決算統計のデータから把握できる普通建設事業費の財源の状況を踏まえ、概ね税収1に対して特定財源3としてシュミレーションを行っている。」

補助事業の補助割合は一部の例外(過疎地向け)を除けば、高くとも1/2です。したがって、一般財源と特定財源の割合は最高でも1:1のはずです。それが1:3ということは地方債等が入っていることになります。

このことについて名古屋市に問い合わせてみました。回答はおおむね記述のとおりで、一般財源23%、地方債47%、その他(補助金等)30%ということでした。(この検証に使用した数字ではなく一般論という回答でした)

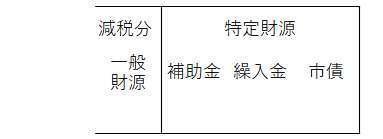

実態は下図のような状況になっていたわけです。

5 特定財源に地方債や繰入金が入ることの意味

地方債は最終的には名古屋市が一般財源の中から償還することになります。つまり、一般財源の先食いです。

繰入金は過去に一般財源から積み立てたものですから、一般財源の後入れということになります。

(H29減税なし)の試算は一般財源を”隠れて”水増し投入した内容だったのです。

6 水増し無しでの試算

地方債と繰入金を除外し、純粋な外部資金である補助金のみを特定財源とします。補助金の補助率は1/2と仮定します。そうすると下図のようになります。

正確な試算を行おうとするとマクロ経済モデルに数字を投入する必要がありますが、その能力は私にはないので概算します。

(H26減税なし)と(H29減税なし)では投入する財源が3違うので、両者の差を1/3すれば、特定財源1単位当の効果額を概算できます。

つまり、(H26減税なし)+特定財源1単位の数字が水増しをしない場合の効果ということになります。(下図)

名目市内総生産を例にとると下表のようになります。

+4.27% VS +3.47%になり、減税の効果が上回っていることが確認できます。この計算を主要項目について行うと下表のとおりになります。

行政のつくる数字には本当に気をつけましょうというお話しでした。

※ 名古屋市が使用したマクロモデルは、政府支出の乗数効果が減税の乗数効果を上回るという従来の学説に基づいています。