子会社からの配当源泉税(完全子法人株式等からの配当、正しく理解できてますか)

1.はじめに

今年の1月に上記の記事を書いた。

令和5年10月以降の配当について、その源泉税の取り扱いが大きく変わったからだ。

そこで関連法人からの配当についてトラップじゃないか?と感じたことを書いたのだった。

今回改めてそのネタを掘り下げることにしたのだが、その理由は、世の中的に「完全子法人株式等に係る配当」ってどこまで理解されているか、について疑義が生じたからだ。

2.条文の確認

所得税法第177条第1項(省略版)

「内国法人の課税所得の範囲、内国法人に係る所得税の課税標準及び内国法人に係る所得税の税率の規定は、内国法人が支払を受ける当該内国法人の法人税法第23条第5項(受取配当等の益金不算入)に規定する完全子法人株式等に該当する株式等に係る配当所得に規定する配当等については、適用しない。」

源泉所得税は、あくまで所得税法の規定であるが、法人についても源泉所得税に係る部分については、法人に対しても所得税の納税義務を課している。

内国法人の課税所得等から除かれる配当のうち、完全子法人株式等に係る配当等は、法人税法第23条第5条に規定が置かれている。

法人税法第23条第5項(省略版)

「完全子法人株式等とは、配当等の額の計算期間を通じて内国法人との間に完全支配関係がある他の内国法人の株式等として政令で定めるものをいう。」

ここでいう「内国法人」は配当を受ける側を指し、「他の内国法人」は株式等を保有されている=配当をする法人であることがわかる。

法人税法施行令第22条の2第1項

「法第23条第5項(受取配当等の益金不算入)に規定する政令で定めるものは、同条第1項に規定する配当等の額(以下この条において「配当等の額」という。)の計算期間の初日から当該計算期間の末日まで継続して法第23条第5項の内国法人とその配当等をする他の内国法人との間に完全支配関係がある場合の当該他の内国法人の株式等とする。」

計算期間を通じて配当を受ける法人と配当をする法人の間に完全支配関係がある場合、に配当をする側の法人は配当を受ける側の法人にとっての完全子法人株式等であることがわかる。

3.事例で見てみよう(計算期間中保有し続けている前提)

事例1

この関係であれば、誰も迷うことがないのは言わずもがな、であると思われる。

いくつかHPなどを見ていると、この事例で紹介されていることが多い。

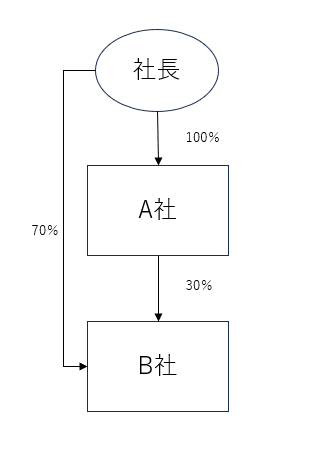

事例2

この場合はどうだろうか。

結論としては、上記の場合であっても、A社とB社は個人である社長を頂点として100%の関係で繋がっているため、A社とB社の間において完全支配関係が成立している。したがって、A社がB社から受ける配当は完全子法人株式等からの配当であるため、源泉徴収が行われないことになる。一方で、社長が支払いを受ける配当については、20.42%の源泉徴収を行わなければならない。

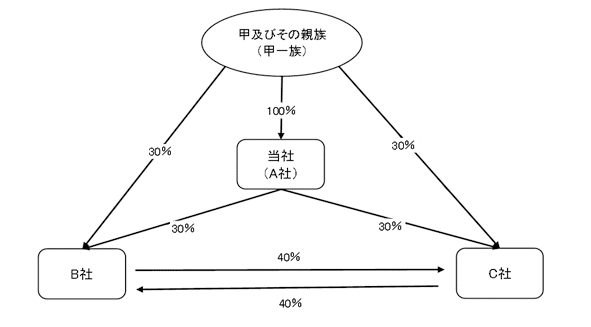

事例3

では、この場合には、B社又はC社がA社及び甲一族に行う配当についての源泉所得税はどうなるだろうか?

こちらは国税局の文書回答事例から抜粋したものであり、完全支配関係についての質問である。

結論部分だけ抜粋すると以下のとおりである。

「甲一族及び甲一族がその発行済株式を保有するグループ内法人(A社、B社及びC社)以外の者に発行済株式が保有されていないA社とB社、A社とC社、B社とC社、甲一族とB社及び甲一族とC社との間には、それぞれ完全支配関係があるものと考えられます。」

端的に言えば、甲及びその親族並びにこれらの者と資本関係があるグループ内法人により資本関係が完結しているため(外部の株主は入っていない)、完全支配関係が成立しているのである。

したがって、仮にB社が配当を行った場合、甲一族に対しては従来通り源泉徴収を行い、A社及びC社については源泉徴収が行われない、というのが結論になると考えられる。

B社からC社への配当については悩んだが、B社とC社との間に完全支配関係がある、ことは明確なため、配当を支払う場合にはその結論で問題ないと考えた。

4.個人的に思うこと

配当を受ける法人と配当を支払う法人「の間に」完全支配関係がある、としてしまったのがこの話をややこしくしてしまっていると考えた。

個人株主が介在して完全支配関係が成立しているケースは、どちらかといえば、中堅企業までに見られる状況である、大企業は「法人による完全支配関係」がその殆どを占めると考えられる。

大企業の顧問税理士及び経理担当者は日々グループ法人税制に携わっていることからその扱いに慣れているが、それ以外はグループ法人税制に慣れていないケースは多いものと推察される(実際にこうした事例に関して、同業者から質問を受けるケースはしばしばある。)。

上記の記事でも触れたが、還付加算金が問題であるならば、配当の金額によるが、「法人による完全支配関係」に限定してしまってもよかったのではないかと思う次第である。

そうすることによって、上記の事例1のみが源泉が必要という簡素な制度になるからだ。

何故そのような主張をするかというと、意外に「完全支配関係」について、正しい理解を持っている人(税理士はともかく、経理担当者)は貴重であるからである。源泉徴収実務はある程度の規模になると自社で行うケースが多いと想定され、もし誤りがあれば、源泉徴収については過誤納金の還付請求を行い、万が一、所得税額控除を受けてしまっていれば修正申告を余儀なくされる。そのような手間を増やすのは本意ではないと考えるからだ。

以前の記事において、関連法人株式等と源泉所得税が免除される1/3超保有の法人との差異についての問題点につき言及したのであるが、今回は逆の結論に至った。

あれから10カ月程度が過ぎ、1/3超保有の法人からの配当も定着したのであれば、完全子法人株式等に係る配当についても少しカスタマイズしてもよいのではないか、という心境の変化によるものである。

南山圭税理士事務所のご紹介

南山圭税理士事務所のHPは下記になります。

ご用命ございましたら、下記の「お問い合わせ」からご連絡ください。

お問合せ | 東京都三鷹市下連雀の税理士|南山圭税理士事務所 (tkcnf.com)

まずは気軽に無料のWEB面談から!

(ブログの内容についてのお問い合わせにはお答えできかねますので、ご了

承ください。)

<略歴>

2011年:資格の大原 税理士試験社会人課程専任講師(所得税法)

2014年 実力判定公開模擬試験(計算)の作問

2015年 直前予想公開模擬試験(計算)の作問2015年:辻・本郷税理士法人 入所

主に法人顧問業務(中小企業から上場企業まで)に携わる

2018年 川口東事務所の所長に就任2020年:KPMG税理士法人 入所

資産流動化の部署を経て、M&Aの部署にて主に税務DD(デューデリジェンス)業務に従事2024年:独立開業

2024年:TKC全国会 入会

<資格>

税理士(合格科目:簿記論、財務諸表論、所得税法、法人税法、消費税法)

2級ファイナンシャルプランニング技能士

普通自動車運転免許(運転は下手なため、お飾りです笑)

<趣味>

登山(低山中心です)

家族で井の頭公園を散歩

最後までお付き合いいただきありがとうございました。

ハートマークをタップ又はクリック頂けますと幸いです(がめつくて申し訳ございません。)。