連結会社間リースに係る連結修正仕訳の検討

Ⅰ.はじめに

連結財務諸表の作成にあたっては、連結会社間のグループ内取引について、債権債務の相殺消去、取引高の相殺消去、未実現損益の消去等が行われることになります。

ここで、債権債務や取引高をきれいに"相殺消去"をするためには、一方の連結会社の債権や取引高の金額ともう一方の連結会社の債務や取引高の金額が一致している必要があります。

しかしながら、実際には、一方の連結会社から報告される債権や取引高の金額ともう一方の連結会社から報告される債務や取引高の金額は一致しない場合も多くあります。

その原因としては、例えば、連結会社から報告される債権債務や取引高の金額が単純に誤っている場合やいわゆる未達取引がある場合などが挙げられます。

しかし近年では、上記以外にも会計基準自体の特性により、一方の連結会社から報告される債権や取引高の金額ともう一方の連結会社から報告される債務や取引高の金額が一致しえない場合も出てきています。

そのような会計基準の代表例として、「収益認識に関する会計基準」と「リースに関する会計基準」が挙げられます。

本稿では、このうち「リースに関する会計基準」に関して検討を行っていきます。

「収益認識に関する会計基準」に関する連結修正仕訳については、拙稿(共著)「収益認識基準の連結修正仕訳チェック」(旬刊経理情報2021年5月1日号)で取り上げていますので、必要に応じてご参照ください。

具体的には、まず、なぜ「リースに関する会計基準」によると、一方の連結会社から報告される債権や取引高の金額ともう一方の連結会社から報告される債務や取引高の金額が一致しない場合があるのかについて、Ⅱ.問題の所在でご説明します。

つづいて、連結会社間リースについて、一方の連結会社から報告される債権や取引高の金額ともう一方の連結会社から報告される債務や取引高の金額が一致しない場合の対処方法を、Ⅲ.対処方法の考え方でご説明します。

そのうえで、Ⅳ.対処方法の考え方のイメージ【数値例】で具体的な数値例を用いて対処方法を解説します。

ただし、「対処方法の考え方」の通り厳密に対処しようとすると、Ⅴ.税効果・非支配株主持分への按分・セグメント情報などへの影響を考慮する必要がでてくるため、複雑性や検討事項が増してしまいます。

そこで、Ⅵ.現実的な対処方法の検討、Ⅶ.現実的な対処方法のイメージ【数値例】で、複雑性や検討事項を減らすための方策を検討します。

なお、本稿は「リースに関する会計基準」(*1)及び連結修正仕訳の考え方(*2)について、ある程度の知識をお持ちの方を対象とさせていただいている点、ご留意ください。

(*1)

「リースに関する会計基準」については、例えば下記リンク先の企業会計基準委員会研究員による解説動画や解説文をご参照ください。

(*2)

連結修正仕訳の考え方については、下記の記事もご参考にしていただけますと幸いです。

Ⅱ.問題の所在

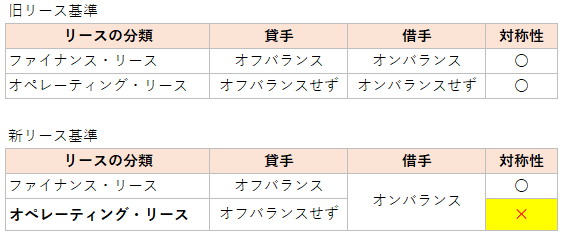

まず、従来の「リース取引に関する会計基準」では、リースの借手と貸手がともにリースをファイナンス・リースとオペレーティング・リースに区分し、ファイナンス・リースについては通常の売買取引に係る方法(*3)に準じて会計処理、オペレーティング・リースについては通常の賃貸借取引に係る方法に準じて会計処理することとされていました。

(*3)

貸手については、実際には必ずしも通常の売買取引に係る方法とはいえない場合もあるものと考えられます。この点については、下記Xの投稿をご参照ください。

リース会計基準コメント対応確認⑰

— 國見 琢 (連結会計の求道者) (@yuyukaikei) October 9, 2024

貸手のファイナンスリースの会計処理は必ずしも売買取引に係る方法に準じた会計処理と言えないのではないかとのコメントに対してよくわからない回答が返ってきてしまった。売却損益が計上されない会計処理のどこが売買取引に係る方法に準じた会計処理なのだろうか。 pic.twitter.com/lThCJfmn8o

つまり、従来の会計基準では、借手と貸手の会計処理が対称的に定められていたことから、基本的に連結会社間リースに係る債権債務と取引高を概ねきれいに相殺消去することができていたことが想定されます(*4)。

(*4)

実際には、ファイナンス・リースについて、借手の資産計上額と貸手の購入価額が相違する場合や借手と貸手で利息相当額の取扱いが異なる場合などには、貸手と借手の会計処理が完全に対称というわけではないため、連結会社間リースに係る債権債務と取引高をきれいに相殺消去できないことになります。このような場合の連結修正仕訳の考え方については、「連結財務諸表におけるリース取引の会計処理に関する実務指針」で解説されていました。

他方、2024年に公表された新しいリースの会計基準である「リースに関する会計基準」では、貸手は概ね従来通りの会計処理とされている一方、借手はリースをファイナンス・リースとオペレーティング・リースに区分することなく基本的に全てのリースをオンバランス処理することとされました。

そして、この「リースに関する会計基準」は、連結財務諸表のみならず個別財務諸表にも適用されることとなっています(つまり、連結会社間リースとして連結財務諸表で消去されるものも対象となっています)。

そのため、下図のとおり、特に連結会社間リースがオペレーティング・リースの場合に貸手と借手の会計処理の対称性が崩れることとなったことから、そのままでは連結会社間リースに係る債権債務と取引高をきれいに相殺消去することができないことになります。

Ⅲ.対処方法の考え方

一般に、連結会社間の会計処理が非対称であることに起因して両者の債権債務と取引高が一致しない場合の対処法として、個別修正仕訳でどちらか一方の連結会社の会計処理を他方の会計処理に合わせた上で、連結修正仕訳で債権債務と取引高を相殺消去することが考えられます(*5)。

(*5)

この点については、下記のnote記事もご参照ください。

例えば、未達取引では、個別修正仕訳で買手側の会計処理を売手側の会計処理に合わせるのが一般的と考えられます。

連結会社間リースで考えると、個別修正仕訳で、借手の会計処理を貸手の会計処理に合わせるか、または貸手の会計処理を借手の会計処理に合わせるかした上で、連結修正仕訳で債権債務と取引高を消去するということになります。

なお、借手の会計処理を貸手の会計処理に合わせる方法であっても、貸手の会計処理を借手の会計処理に合わせる方法であっても、税効果や非支配株主持分への按分、セグメント情報等を考慮外とすれば、両者の結果は基本的に一致するものと考えられます。

以下でリースの分類ごとにもう少し詳しく見ていきます。

(1)ファイナンス・リースの場合

ファイナンス・リースの場合は、従来同様、貸手は原資産をオフバランス、借手は使用権資産をオンバランスすることになり、両者の会計処理は基本的に対称となっています。

すなわち、貸手では原資産をオフバランスする際にリース投資資産(又はリース債権)が計上され、時の経過によりリース投資資産(又はリース債権)に係る受取利息を計上していくことになります。

他方、借手では使用権資産をオンバランスする際にリース負債が計上され、時の経過によりリース負債に係る支払利息を計上していくことになります。

そして、連結修正仕訳において、債権債務の相殺消去として貸手のリース投資資産(又はリース債権)と借手のリース負債を相殺消去し、取引高の相殺消去として貸手の受取利息と借手の支払利息を相殺消去することになると考えられます。

ただし、借手の資産計上額と貸手の購入価額が相違する場合など、貸手のリース投資資産(又はリース債権)と借手のリース負債や貸手の受取利息と借手の支払利息が相違することも想定されます。

この場合には、個別修正仕訳において、借手の会計処理を貸手の会計処理に合うように微調整、または貸手の会計処理を借手の会計処理に合うように微調整した上で、連結修正仕訳において、貸手のリース投資資産(又はリース債権)と借手のリース負債を相殺消去し、貸手の受取利息と借手の支払利息を相殺消去することが考えられます。

なお、ファイナンス・リースに係る連結修正の基本的な考え方は従来通りですので、「連結財務諸表におけるリース取引の会計処理に関する実務指針」が引き続き参考になりますが、ASBJは何故か「リースに関する会計基準」の適用開始に伴い「連結財務諸表におけるリース取引の会計処理に関する実務指針」を廃止することとしています。(*6)

(*6)

この点については、下記Xの投稿をご参照ください。

JICPAから「連結財務諸表におけるリース取引の会計処理に関する実務指針」が出ているが、ASBJはどさくさに紛れてこれを廃止しようとしている。新リース基準では今まで以上に連結間リースの処理が複雑になることが想定されるのに。一応JICPAに下図コメントを提出したがおそらく聞き入れられないだろう。 pic.twitter.com/94rqzWUJ8I

— 國見 琢 (連結会計の求道者) (@yuyukaikei) May 25, 2024

(2)オペレーティング・リースの場合

オペレーティング・リースの場合は、先述の通り、貸手が原資産をオフバランスしないにもかかわらず、借手が当該原資産の使用権を使用権資産としてオンバランスすることになるため、両者の会計処理は非対称となっています。

そのため、連結会社間のリースに係る債権債務と取引高を相殺消去するためには、個別修正仕訳でどちらか一方の連結会社の会計処理を他方の会計処理に合わせた上で、連結修正仕訳で債権債務と取引高を相殺消去することが考えられます。

借手の会計処理を貸手の会計処理に合わせる場合には、使用権資産とこれに係る減価償却費及びリース負債とこれに係る支払利息を取り消して、代わりに従来の借手のオぺレーティング・リースのように支払リース料を計上することになります。

こうすることで、連結修正仕訳により、取引高の相殺消去として貸手の受取リース料と借手の支払リース料を相殺消去することができるようになります。

他方、貸手の会計処理を借手の会計処理に合わせる場合には、原資産とこれに係る減価償却費及び受取リース料を取り消して、代わりにリース投資資産とこれに係る受取利息及び原資産の売却益を計上することになります。

こうすることで、連結修正仕訳により、債権債務の相殺消去として貸手のリース投資資産と借手のリース負債を相殺消去し、取引高の相殺消去として貸手の受取利息と借手の支払利息を相殺消去することができるようになります。

Ⅳ.対処方法の考え方のイメージ【数値例】

本章では、数値例を使って連結会社間リースの対処方法の考え方のイメージを解説します。

具体的には、「リースに関する会計基準の適用指針」の設例9-1(1)①【借手】と(2)②ア【貸手】の前提条件を使用し、本設例の貸手と借手が仮に同一の連結グループ内の会社であったとしたらどのような連結修正仕訳が必要となるのかを検討します。

そのため、数値の前提条件等は「リースに関する会計基準の適用指針」の設例9-1をご確認ください。

なお、本章では簡略化のため税金・税効果、非支配株主持分への按分は考慮外とします。

(1)ファイナンス・リースの場合

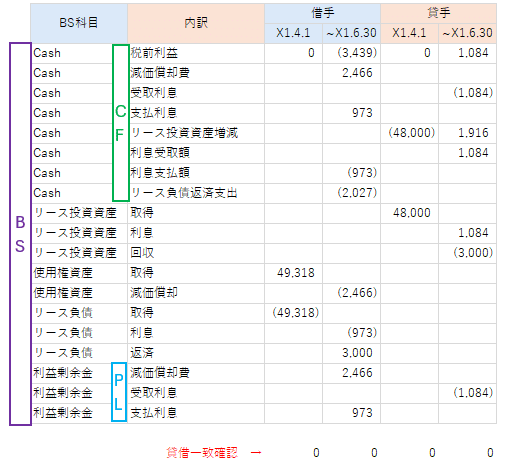

連結会社間のリースがファイナンス・リースの場合、「リースに関する会計基準の適用指針」設例9-1に従って借手と貸手のX1年4月1日からX1年6月30日までの個別の会計処理をプロットすると下図のようになります。

上図の通り、借手のリース負債47,291( = 49,318 +973 -3,000) と貸手のリース投資資産46,084( = 48,000 +1,084 -3,000)は微妙に整合していません。

また、借手の支払利息973と貸手の受取利息1,084は微妙に整合していません。

このような場合には、個別修正仕訳において、借手の会計処理を貸手の会計処理に合うように微調整、または貸手の会計処理を借手の会計処理に合うように微調整した上で、連結修正仕訳において、貸手のリース投資資産と借手のリース負債を相殺消去し、貸手の受取利息と借手の支払利息を相殺消去することが考えられます。

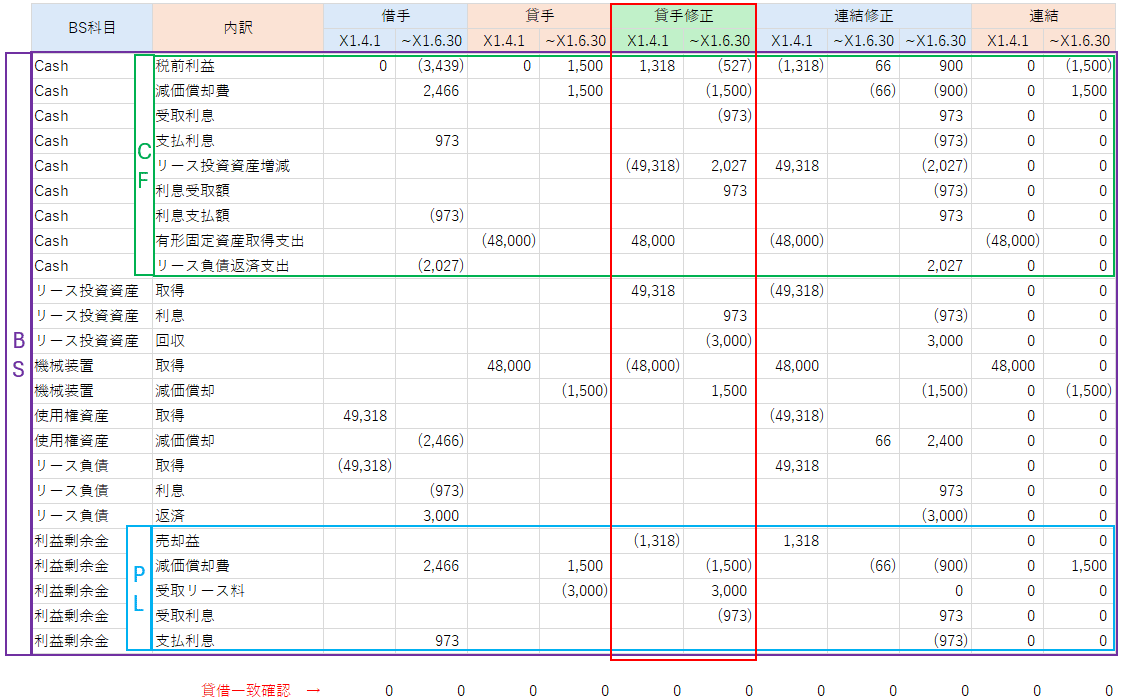

①借手の会計処理を貸手の会計処理に合わせる場合

この場合には、下図のような借手の個別修正仕訳を起票することになります。

こうすることで、下図のような連結修正仕訳により、貸手のリース投資資産と借手のリース負債、貸手の受取利息と借手の支払利息をきれいに相殺消去することができます。

このほか、使用権資産の機械装置への振替や連結会社間リースのリース期間が5年であるのに対し原資産の耐用年数が8年であることによる減価償却費の調整を連結修正仕訳で入れることにより、連結上はX1年4月1日に48,000で機械装置を購入しX1年6月30日までに減価償却費1,500( = 48,000 ÷8年 ×3ヶ月 ÷12か月) を計上したという結果となります。

<連結精算表のイメージ>

②貸手の会計処理を借手の会計処理に合わせる場合

この場合には、下図のような貸手の個別修正仕訳を起票することになります。

こうすることで、下図のような連結修正仕訳により、貸手のリース投資資産と借手のリース負債、貸手の受取利息と借手の支払利息をきれいに相殺消去することができます。

このほか、貸手から借手に対する未実現利益の消去や使用権資産の機械装置への振替、連結会社間リースのリース期間が5年であるのに対し原資産の耐用年数が8年であることによる減価償却費の調整を連結修正仕訳で入れることにより、連結上はX1年4月1日に48,000で機械装置を購入しX1年6月30日までに減価償却費1,500( = 48,000 ÷8年 ×3ヶ月 ÷12か月) を計上したという結果となります。

<連結精算表のイメージ>

(2)オペレーティング・リースの場合

「リースに関する会計基準の適用指針」設例9-1では貸手のリースはファイナンス・リースに分類されていますが、ここではこれに拘らず貸手のリースがオペレーティング・リースであると仮定して、借手と貸手のX1年4月1日からX1年6月30日までの個別の会計処理をプロットすると下図のようになります。

上図の通り、借手はリース負債を47,291( = 49,318 +973 -3,000) 計上していますが、貸手はリース投資資産を計上していません。

また、借手は減価償却費2,466と支払利息973を計上している一方、貸手は受取リース料3,000を計上しており、両者の会計処理は対称になっていません。

このような場合には、第1の方法として、個別修正仕訳において借手の会計処理をオンバランス処理からオフバランス処理に修正する(すなわち、「リースに関する会計基準」導入前におけるオペレーティング・リースの会計処理に戻す)ことで貸手の会計処理に合うように調整した上で、連結修正仕訳において貸手の受取リース料と借手の支払リース料を相殺消去することが考えられます。

また、第2の方法として、個別修正仕訳において貸手の会計処理をオンバランス処理からオフバランス処理に修正することで借手の会計処理に合うように調整した上で、連結修正仕訳において、貸手のリース投資資産と借手のリース負債を相殺消去し、貸手の受取利息と借手の支払利息を相殺消去することが考えられます。

①借手の会計処理を貸手の会計処理に合わせる場合

この場合には、下図のような借手の個別修正仕訳を起票することになります。

こうすることで、下図のような連結修正仕訳により、貸手の受取リース料と借手の支払リース料をきれいに相殺消去することができます。

これらにより、連結上はX1年4月1日に48,000で機械装置を購入しX1年6月30日までに減価償却費1,500( = 48,000 ÷8年 ×3ヶ月 ÷12か月) を計上したという結果となります。

<連結精算表のイメージ>

②貸手の会計処理を借手の会計処理に合わせる場合

この場合には、下図のような貸手の個別修正仕訳を起票することになります。

こうすることで、下図のような連結修正仕訳により、貸手のリース投資資産と借手のリース負債、貸手の受取利息と借手の支払利息をきれいに相殺消去することができます。

このほか、貸手から借手に対する未実現利益の消去や使用権資産の機械装置への振替、連結会社間リースのリース期間が5年であるのに対し原資産の耐用年数が8年であることによる減価償却費の調整を連結修正仕訳で入れることにより、連結上はX1年4月1日に48,000で機械装置を購入しX1年6月30日までに減価償却費1,500( = 48,000 ÷8年 ×3ヶ月 ÷12か月) を計上したという結果となります。

<連結精算表のイメージ>

Ⅴ.税効果・非支配株主持分への按分・セグメント情報

前章の数値例の通り、ファイナンス・リースであろうとオペレーティング・リースであろうと、また借手の会計処理を貸手の会計処理に合わせようと貸手の会計処理を借手の会計処理に合わせようと、連結上はX1年4月1日に48,000で機械装置を購入しX1年6月30日までに減価償却費1,500( = 48,000 ÷8年 ×3ヶ月 ÷12か月) を計上したという結果となる点に相違はありません。

しかしながら、これは前章では税効果や非支配株主持分への按分を考慮外としていたためであり、これらを考慮すると連結上の結果が異なることになってきます。

すなわち、ファイナンス・リースであるかそれともオペレーティング・リースであるかや、借手の会計処理を貸手の会計処理に合わせるかそれとも貸手の会計処理を借手の会計処理に合わせるかにより、借手と貸手のそれぞれに帰属する資産・負債・損益等が異なることになることから、それに応じて税効果の金額や非支配株主持分への按分額が異なることになります。

この点、ファイナンス・リースであるかオペレーティング・リースであるかの判定方法は「リースに関する会計基準の適用指針」に規定がありますが、借手の会計処理を貸手の会計処理に合わせた上で相殺消去を行う方法と貸手の会計処理を借手の会計処理に合わせた上で相殺消去を行う方法のどちらの方法を採用すべきかに関する規定は会計基準等にはありません。

この点、いずれの方法を採用するかにより連結上の資産・負債・損益等が異なりうることから、本来は会計基準等で規定すべき事項であるとも考えられるため、ASBJにその旨のコメントを提出したのですが、ご理解いただけなかったようでよくわからない回答が返ってきてしまいました。(*7)

(*7)

この点については、下記のXの投稿もご参照ください。

リース会計基準コメント対応確認㉘

— 國見 琢 (連結会計の求道者) (@yuyukaikei) October 19, 2024

連結会社間リースの連結修正仕訳から生じる連結FS固有の一時差異について、ASBJより「一時差異が生じている連結会社も明らかである」との回答を頂戴したが、果たして本当に一義的に明らかと言えるだろうか。… pic.twitter.com/8goQ7uu9FE

そのため、借手の会計処理を貸手の会計処理に合わせる方法と貸手の会計処理を借手の会計処理に合わせる方法のいずれを採用するかについては、必要に応じて監査法人と協議しつつ最終的には各企業が決定せざるを得ないと考えられます。

さらに、貸手と借手が別セグメントに属する場合には、借手の会計処理を貸手の会計処理に合わせる方法と貸手の会計処理を借手の会計処理に合わせる方法のいずれを採用するかにより、連結会計システムにより作成されるセグメント情報も異なることが想定される点にも留意が必要です。

加えて、借手の会計処理を貸手の会計処理に合わせるにせよ貸手の会計処理を借手の会計処理に合わせるにせよ、借手又は貸手のいずれかのセグメント利益を算定するに当たって採用した会計処理の方法が連結財務諸表の作成上採用した方法と異なることになると考えられることから、その差異をセグメント情報に注記することが必要となることも想定されます(*8)。

(*8)

この点については、私がASBJに提出したコメントとASBJの対応(下図)をご参照ください。

Ⅵ.現実的な対処方法の検討

前章でご説明したように、借手の会計処理を貸手の会計処理に合わせるかそれとも貸手の会計処理を借手の会計処理に合わせるかにより、借手と貸手に帰属する資産・負債・損益等が異なることになることから、それに応じて税効果の金額や非支配株主持分への按分額、連結会計システムにより作成されるセグメント情報が異なりうることになります。

つまり、いずれの方法を選択するかで結果が異なりうることに加え、仕訳が複雑になって検討事項も増えてしまうことが想定されます。

仕訳を簡単にして検討事項を減らすために、何か良い方法はないのでしょうか。

この点、連結会社間リースに係る個別修正仕訳や連結修正仕訳で税前利益が動かないようにすれば、仕訳が簡単になり検討事項も減らせると考えられます。

すなわち、まず、税前利益が動く仕訳に対しては税効果仕訳を起票しないと税率差異の原因となってしまいます(*9)が、税前利益が動かなければ税効果の仕訳も不要と考えられます。

(*9)

この点については、下記のnote記事をご参照ください。

また、税前利益が動かずに税効果仕訳も起票されないのであれば、非支配株主持分への按分も考える必要がなくなります。

ただ、Ⅳ章で見てきたように、連結会社間リースに係る個別修正仕訳や連結修正仕訳で税前利益が動くのが本来の姿ですので、税前利益が動かないように調整することが許容されるのはその影響が重要でない場合に限られると考えられます。

そのため、このような方法を採用するには監査法人の合意が前提になると考えられる点、ご留意ください。

Ⅶ.現実的な対処方法のイメージ【数値例】

税前利益が動かないようにするためには、例えば、連結会社間リースについて個別修正仕訳は起票せず、債権債務の相殺消去に係る連結修正仕訳で発生した差額をBS科目に振り替え、取引高の相殺消去に係る連結修正仕訳で発生した差額をPL科目に振り替えることが考えられます。

本章では、便宜上、BSの相殺消去差額の振替先のBS科目を「その他資産負債」とし、PLの相殺消去差額の振替先のPL科目を「その他損益」としています。

(1)ファイナンス・リースの場合

まず、前述のとおり、本章では連結会社間リースに係る個別修正仕訳は起票しないものとします。

そのうえで、連結修正仕訳において、債権債務の相殺消去として借手のリース負債47,291( = 49,318 +973 -3,000) と貸手のリース投資資産46,084( = 48,000 +1,084 -3,000)を相殺消去し、貸方差額1,207をBS科目の相殺消去差額の振替先であるその他資産負債に振り替えます。

また、取引高の相殺消去として借手の支払利息973と貸手の受取利息1,084を相殺消去し、貸方差額111をPL科目の相殺消去差額の振替先であるその他損益に振り替えます。

このほか、使用権資産46,852( = 49,318 -2,466)を機械装置46,500( = 48,000 -1,500)に振り替える際の借方差額352をBS科目の相殺消去差額の振替先であるその他資産負債に振り替え、減価償却費の貸方方向への修正額966をPL科目の相殺消去差額の振替先であるその他損益(借方)に振り替えます。

<連結精算表のイメージ>

これらの仕訳により、連結会社間リースに係る資産・負債・損益を消去できたことになります。

また、連結上の税前損益(-2,355 = -1,500 - 855) は単純合算の税前損益(-2,355 = -2,466 -973 +1,084) から変動しないため、これらの仕訳に係る税効果や非支配株主持分への按分は考慮しなくてよいと考えられます。

ただし、本来的な会計処理と比べると、連結上の税前利益がその他損益の金額(855 = -111 +966)だけ過少になっていることになります。

そのため、この金額が重要性の観点から許容できる水準である場合に限り、このような現実的な対処方法を採用することが可能と考えられます。

(2)オペレーティング・リースの場合

まず、前述のとおり、本章では連結会社間リースに係る個別修正仕訳は起票しないものとします。

そのうえで、連結修正仕訳において、取引高の相殺消去として借手の支払利息973及び減価償却費2,466と貸手の受取リース料3,000を相殺消去し、借方差額439をPL科目の相殺消去差額の振替先であるその他損益に振り替えます。

このほか、借手の使用権資産46,852( = 49,318 -2,466) とリース負債47,291( = 49,318 +973 -3,000) を取り消す際の貸方差額439をBS科目の相殺消去差額の振替先であるその他資産負債に振り替えます。

<連結精算表のイメージ>

これらの仕訳により、連結会社間リースに係る資産・負債・損益を消去できたことになります。

また、連結上の税前損益(-1,939 = -1,500 - 439) は単純合算の税前損益(-1,939 = -2,466 -973 -1,500 + 3,000) から変動しないため、これらの仕訳に係る税効果や非支配株主持分への按分は考慮しなくてよいと考えられます。

ただし、本来的な会計処理と比べると、連結上の税前利益がその他損益の金額 (439) だけ過少になっていることになります。

そのため、この金額が重要性の観点から許容できる水準である場合に限り、このような現実的な対処方法を採用することが可能と考えられます。

Ⅷ.おわりに

本稿では、連結会社間のグループ内リースに係る連結修正仕訳を題材に、問題の所在、対処方法の考え方、現実的な対処方法等について検討してまいりました。

ASBJは何故か連結会社間のグループ内リースに係る連結修正仕訳について、「連結会社相互間の債権と債務の相殺消去、連結会社間の取引高の相殺消去等により、会計処理が行われることとなるため、混乱はないものと考えられる」などとして何も対応しようとしません(*10)が、実際にはそれなりに複雑な検討が必要となることをご理解いただけたのではないでしょうか。

(*10)

この点については、下記Xの投稿もご参照ください。

リース会計基準コメント対応確認㉚

— 國見 琢 (連結会計の求道者) (@yuyukaikei) October 22, 2024

これが今回最も腹立たしかった。借手と貸手の会計処理が非対称の中でどうやって相殺消去するのか。相殺消去により損益が動くが非支配持分への按分や税効果はどう考えるのか。連結会計を舐めるなと言いたい。 pic.twitter.com/Bn0b3ISqMY

なお、本稿では適用指針の設例の数値・前提条件を使用して検討してまいりましたが、より複雑な前提条件となればその分より深い検討が必要となることも想定されます点、ご留意ください。

本稿が皆様の連結決算実務の一助となれば幸いです。

最後までご覧いただきましてありがとうございました。