確定申告 - インボイスの2割特例の「基準期間」とは何年前なのか

免責

本記事は税理士ではなく、一般人が書いているため間違いがあるかもしれません。

正確な情報を得るには、公式の国税相談のページから問い合わせるなどしてみてください。

結論

確定申告を「提出する年」に対して3年前が基準期間。

2割特例の基準期間とは

2割特例が適用できるか否かの判定に「基準期間の課税売上」というものがある。

国税局のサイトに以下の説明があるが、「その年」って何だろうっていう。

「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます

理解

基準期間というのは「確定申告を提出する年の3年前」つまり「課税期間の2年前」ということのようだ。

たとえば令和6年=2024年に確定申告を提出する場合であれば、その3年前である令和3年=2021年が基準期間となる。

(基本的には誰でも、課税期間の翌年に確定申告をしてると思うので、ここではその前提で話す)

これは国税相談ダイヤルで聞いてみたところ、税理士の人につないでくれて回答をもらったので間違いなさそうだ。

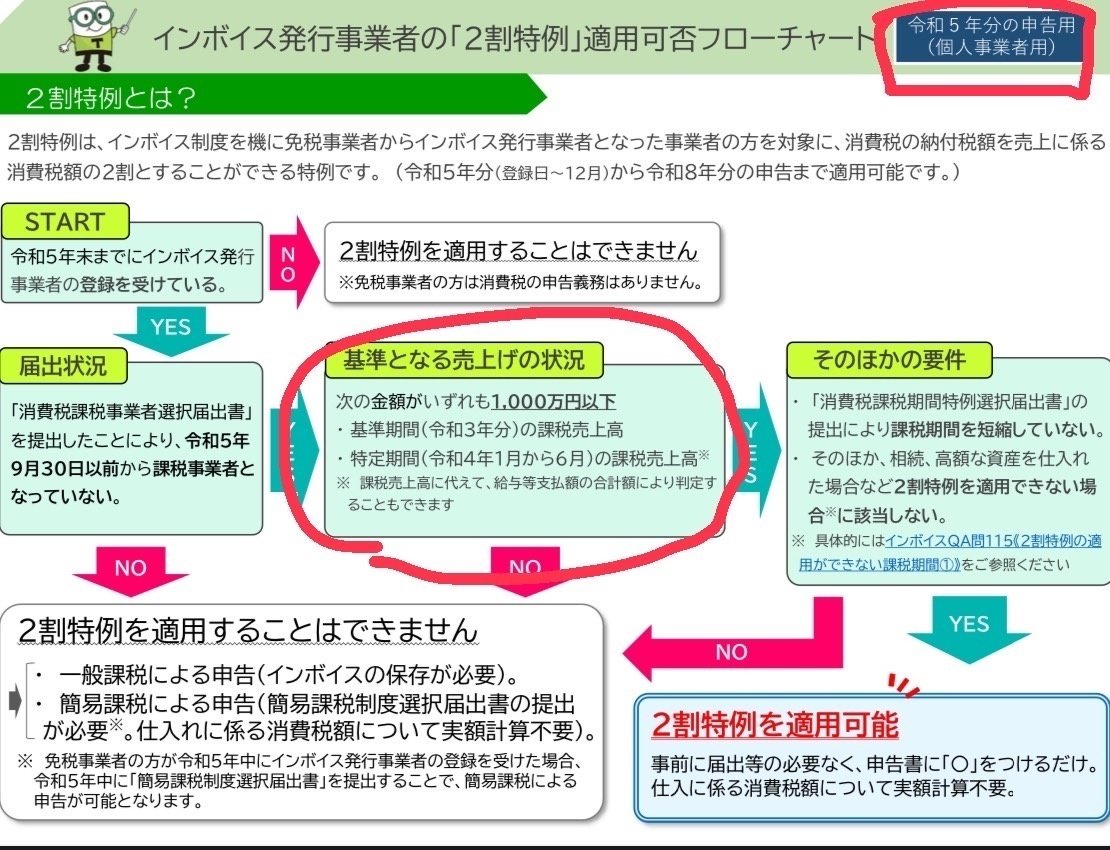

国税局のフローチャートが分かりやすい

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023010-021.pdf

ここには「令和5年分の確定申告」の基準期間が「令和3年」と書かれている。

つまり令和6年に提出する確定申告の基準期間が令和3年ということになる。

X年分の確定申告

ちょっと分かりにくいが、このように「X年分の申告」と書かれている場合、これは課税期間の年のことで、確定申告を提出するのはその翌年だ。

たとえば「令和5年分の申告」と書かれている場合、令和6年が「確定申告を提出する年」ということだ。

他の年の基準期間

令和7年=2025年に提出する確定申告では、基準期間は令和4年=2022年

令和8年=2026年に提出する確定申告では、基準期間は令和5年=2023年

令和9年=2027年に提出する確定申告では、基準期間は令和6年=2024年

となりそうだ。

2割特例の期間はいつまで?

令和8年分=2026年分の課税期間まで適用できるようだ。

つまり令和9年=2027年に提出する確定申告まで使えそうだ。

(3) 2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

国税局の説明は厳密な書き方なので分かりにくいが、課税期間の区切りは申請で変えることがようなので、こういう表現になっているのだと思う。

2割特例の申し込み方は?

特に申込みは必要なく、申告書にチェック欄があるので、ここにチェックを入れれば良いようだ。

【個人事業者用】 消費税及び地方消費税の申告書

2割特例を受ける場合は「控除対象仕入額」なども変わってくるが、確定申告用のソフトを使っていればここは問題ないだろう。

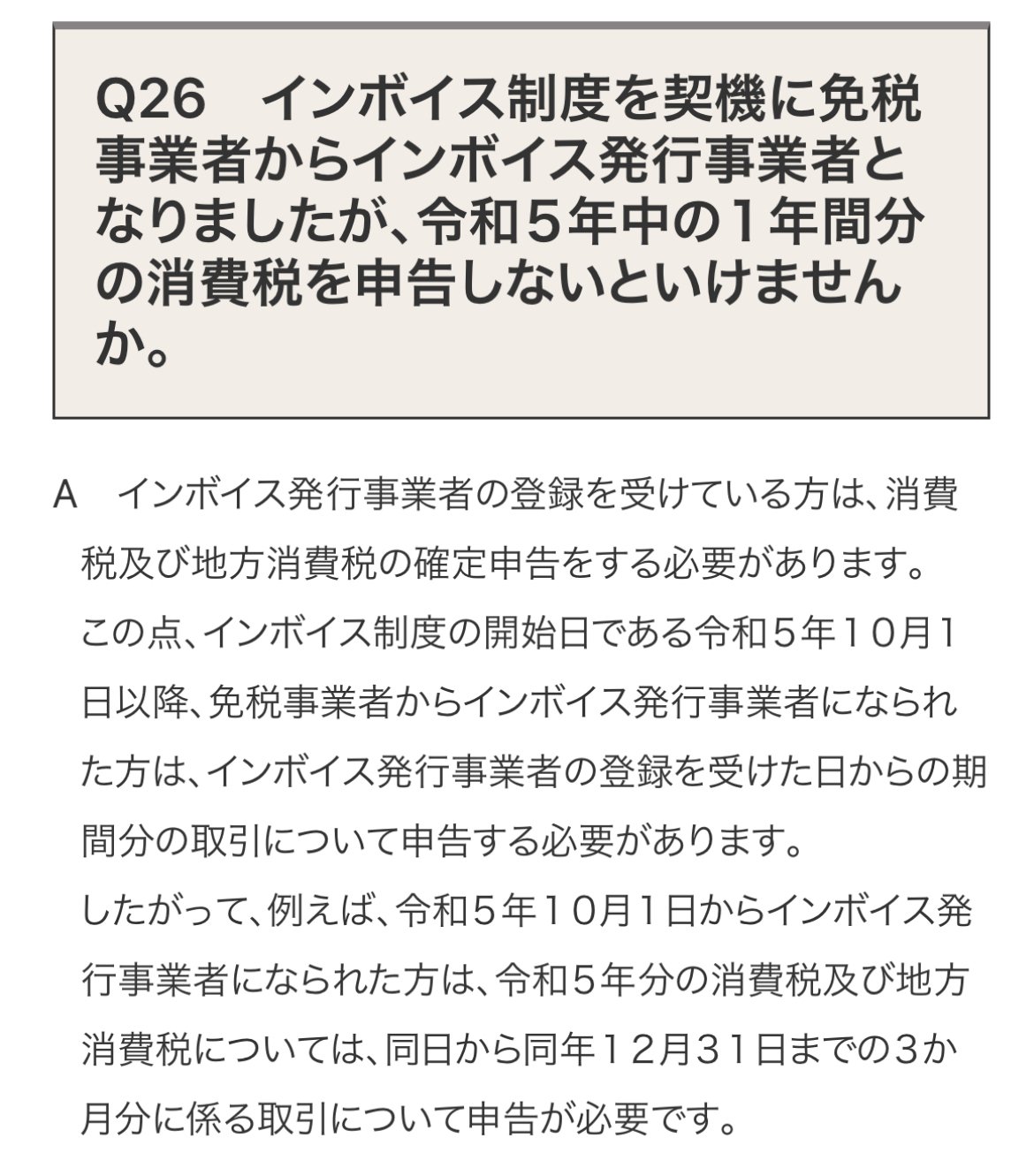

途中で課税事業者になった年の消費税は?

インヴォイス対応した人は、令和5年の10月から課税事業者になった人が多いと思う。

この場合、令和5年分は1年丸ごとの消費税の申告をする必要はなさそうだ。

免税事業者だった頃の売上は除外して、課税事業者になってからの売上だけを消費税の計算対象にすれば良いらしい。

つまり3ヶ月分だけが課税対象になる。

2割特例終了後はどうするか

簡易課税の申し込みをすると「みなし仕入率」として、一定のパーセンテージを消費税納税額から差し引くことが出来る。

ただし、その年の課税期間が始まる前に申し込まないと適用できないようなので、注意が必要だ。