チャートがきれいな$BLDRはモメンタム投資対象銘柄?分析したら露わになった事実とは

この記事では主に米国株の銘柄の売上高やキャッシュフロー等ファンダメンタル分析に欠かせない要素をグラフ形式に落とし込み、分かりやすくまとめています。

今回についてはビルダーズ・ファーストソース、ティッカーシンボル$BLDRについて調べました。

$BLDRは1998年創業し、2005年にナスダックに上場しました。建築系のサービスを展開していて、建築材料の製造、供給を行っており顧客は大規模生産建築会社から小規模カスタム住宅建築業者まで多岐にわたっています。

では過去から現在にかけての決算結果をそれぞれグラフで見てみましょう。

まずは年ベースでの売上高を見てみましょう。

2016年から2018年まで順調に売上高が上がっておりますが、2019年には少し売上高が下がっています。おそらく長期金利が高かったため、建築系の売り上げが少なかったのかなと感じます。下のチャートは米国債10年利回りのチャートです。

では四半期の売上高を比較してみましょう。

1Q~3Qまで前年の売上高を上回っています。これはこの会社にとってコロナの影響は少なく、むしろ追い風になっているような状況であると言えると思います。

ではEPSのコンセンサス予想と結果の比較を見てみましょう。

この5回にわたって1度もミスをしていません。2020年の7月の決算ではEPSのコンセンサス予想を大きく上回っています。

営業キャッシュフローの推移を見てみましょう。

順調に上昇をしています。問題なさそうですね。

次に営業キャッシュフローが純利益を上回っているかを確認します。(粉飾決算の疑いが無いかを確認しています。)

全く問題ないですね。粉飾決算の危険性は低いと思います。

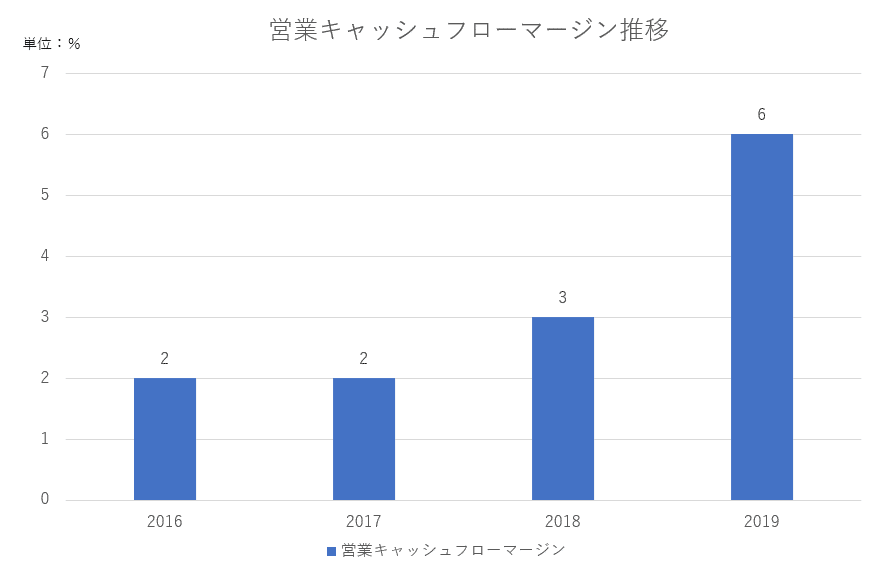

営業キャッシュフローマージンを見てみましょう。

2019年には大きく上昇しており、6%まで上がっております。しかし米国株平均水準よりは低いです。(平均11%前後)

ものすごく儲かるビジネスモデルとは言えそうにないですね。

$BLDRのチャートを見てみましょう。

上場からさかのぼって長期で見たチャートです。過去の高値を更新しています。

コロナの暴落から今までに拡大したチャートです。きれいな上昇トレンドになっているのが見て取れると思います。直近の高値を超えています。(2020/12/18現在)PERは予想EPSの0.9ドルで見ると約43倍になっており、少し割高かなとも思います。

$BLDRについてまとめると、売上高は前年比を超えていて、EPSもミスなく通過しています。営業キャッシュフローは年々増えています。チャートはきれいな上昇トレンドです。PERは約43倍になっています。

個人的には$BLDRについて目先は上昇だと思いますが、その上昇はあまり大きくは上がらないのかなと感じています。今後の決算、10年利回り、$BLDRのチャートをこまめに確認するのがいいと思います。

この記事が気に入ったらサポートをしてみませんか?