日本のディープテック・スタートアップの勝ち筋

日本のディープテック・スタートアップに注目した背景

インターネットにより、それを活用した多様な事業がさまざまなスタートアップによって創出され、社会・経済に大きな影響を与えてきました。

しかし、日本では世界で活躍するスタートアップを輩出できておらず、既存企業の国際競争力の低下と相まって、グローバル経済における日本の存在感を低下させる一因となっています。

これを挽回する格好の機会としてディープテック・スタートアップの台頭が挙げられると考えました。ディープテック分野は、スタートアップ大国のアメリカであっても難易度が高い一方で、日本は幾つもの優位性をもつからです。

それらを上手く活かすことで、日本から世界的なスタートアップが次々と誕生する状況をつくり出すことが可能なのではないか、そう考え今回はディープテック領域について考察しました。

ディープテック・スタートアップの概要

ディープテック・スタートアップとは

経産省の資料の定義によると、単なる発明を指すのではなく、社会課題の解決に直接関与するか否かが重要な要素です。

“ディープテック”とは、特定の自然科学分野での研究を通じて得られた科学的な発見に基づく技術であり、その事業化・社会実装を実現できれば、国や世界全体で解決すべき経済社会課題の解決など社会にインパクトを与えられるような潜在力のある技術。

ディープテックの種類

以下はあくまで代表的な分類です。そもそも、ディープテックの中身は時代とともに変化します。今では社会に広く浸透しているGPSも、アメリカで軍事用のGPS衛星が初めて打ち上げられた1978年当時はディープテックでした。

1. 人工知能・機械学習 (AI/ML)

概要: 医療診断 (例: がん検出アルゴリズム)、自動運転車、カスタマーサービス用チャットボットなどに活用される。

社会課題への貢献: 効率化、人的リソース不足の補填、予測精度向上。

2. バイオテクノロジー

概要: 生物学的プロセスを利用し、新しい医療や農業技術を開発する分野。遺伝子編集技術 (例: CRISPR-Cas9)、合成生物学 (例: バイオ燃料、培養肉)、個別化医療 (例: DNA解析による最適治療)などに活用される。

社会課題への貢献: 病気の治療、新エネルギー源、食糧問題の解決。

3. ナノテクノロジー

概要: 原子・分子レベルで物質を操作する技術。ナノメディシン (例: 特定部位への薬物送達)、高性能素材 (例: カーボンナノチューブ)、クリーンエネルギー (例: 効率的な太陽電池)などに活用。

社会課題への貢献: 医療精度の向上、エネルギー効率化、環境保護。

4. クリーンテクノロジー (Cleantech)

概要: 環境問題の解決に向けた技術。再生可能エネルギー (例: 太陽光・風力)、カーボンキャプチャー技術、廃棄物削減技術 (例: リサイクルプロセスの効率化)

社会課題への貢献: 地球温暖化対策、持続可能な社会実現。

5. 量子技術

概要: 量子力学の原理を利用した計算や通信技術。量子コンピューティング (例: 複雑な分子シミュレーション)、量子暗号通信、超高感度センサー

社会課題への貢献: セキュリティ強化、新素材開発の加速。

6. ロボティクス

概要: 機械に自律性や人間の作業補助機能を与える技術。介護ロボット、精密工業用ロボット、探査ロボット (例: 宇宙、深海)

社会課題への貢献: 高齢化社会対応、危険な環境での人命保護。

7. 新素材技術

概要: 新しい物理的・化学的特性を持つ材料の開発。超伝導材料、自己修復材料、軽量かつ耐久性のある複合素材

社会課題への貢献: インフラの長寿命化、エネルギー効率の向上。

8. 宇宙テクノロジー

概要: 宇宙探査や利用に関する技術。小型衛星技術、宇宙資源採掘、地球観測データの解析

社会課題への貢献: 防災、気候変動の予測、通信ネットワークの強化。

9. 次世代エネルギー技術

概要: 持続可能で効率的なエネルギー源を開発する分野。水素エネルギー技術、核融合技術、高効率エネルギー貯蔵システム (例: 次世代バッテリー)

社会課題への貢献: エネルギー安全保障、温室効果ガス削減。

10. 農業テクノロジー (AgriTech)

概要: 農業の効率化や持続可能性を向上する技術。垂直農法、精密農業 (例: ドローンによる作物監視)、気候変動対応作物の開発

社会課題への貢献: 食糧安全保障、農業の環境負荷軽減。

日本のディープテック・スタートアップ

ロボティクス分野では筑波大学の山海嘉之教授が設立したサイバーダイン(2004年設立、2014年東証マザーズ上場)、バイオテクノロジー分野ではミドリムシを活用したユーグレナ(2005年設立、2012年東証マザーズ上場)や人工構造タンパク質素材を開発したスパイバー(2007 年設立)が挙げられます。スパイバーは2021年に日本のディープテック・スタートアップとして初めてユニコーン(推定評価額10億ドル以上の未上場企業)の仲間入りを果たしました。

宇宙分野ではispace(2010 年設立、2023年東証グロース市場上場)が、この分野で初の上場を果たしています。

また、Forbes JAPANが2023年2月に公表した、今後の成長が期待されるディープテック・スタートアップ10社をみると、バイオテクノロジー分野で5社が選定されている以外は、新エネルギー、宇宙、ロボット、次世代モビリティに分散しています。

他にも、例えば日本の国際競争力が高いとされる素材分野でディープテッ ク・スタートアップが相次ぎ誕生しています。

ディープテック・スタートアップの出自

ディープテック・スタートアップは研究成果をベースとするだけに、大学や研究機関から誕生することが多いです。しかし実は、ディープテック・スタートアップが活発に立ち上がるアメリカでは、VC向け調査会社DifferentFundsの集計によると、大学・研究機関発は全体の3割にとどまります。

そのほかとしては、大企業からのカーブアウト、すなわち、大企業が事業の一部を切り出してスタートアップを立ち上げる形がまず挙げられます。これはディープテックに限らずあらゆる分野に当てはまりますが、大企業ではいくら優れた技術を開発しても、まとまった規模の売り上げが想定できない、既存事業とのシナジーが期待できない、などの場合、事業化を社内で正当化しづらい。そうした技術がカーブアウトの対象となります。

一方で日本は、先ほどの表からも分かるように大学発のスタートアップが占める割合が高いようです。

この現状に対し、UntroDの永田 暁彦氏は以下のようにコメントしています。

大企業って使っていない特許がたくさんあるし、予算も確保できるはずなんです。

でも、研究を継続させるために研究者へ課せられた売上見込のボーダーラインが高すぎるんですよね。一般的なベンチャーが起業して100億円の売上を作るのってすごいことじゃないですか。

でも例えば某大手製造メーカーと話をすると、カーブアウトしてからの「そこそこやったな」と判断できる売上のボーダーは1000億円。かなりギャップがあるんです。

彼らのビジネスサイズからすれば、100億なんてそれほど価値がない数字。でも、そこで「お金にならないから」と社内起業の提案を却下し続けていると、優秀な研究者もテンションが下がり、煮詰まっていくんですよね。

社会実装された研究をどんどん出せる環境を作れるようになり、基礎研究にお金が集まりやすくなるような仕組みを、大企業の内部で整えていければと思っています。

ディープテック・スタートアップの難しさ

ソフトウェア・スタートアップとの相違点

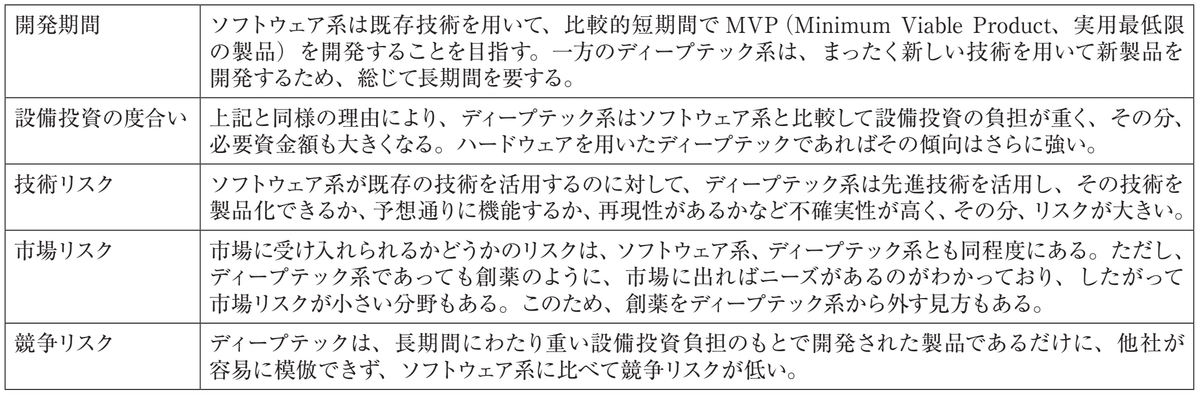

ディープテック・スタートアップとしばしば対比されるのがソフトウェア・スタートアップ(EC、SNS、SaaSなど)です。

ソフトウェア・スタートアップは、ビジネスモデルとしては革新的であっても、技術的にはすでに確立されたものを用いているのに対して、ディープテック・スタートアップは、いまだ確立されていない先進技術を中心に据えている点に大きな違いがあります。

ディープテック・スタートアップとソフトウェア・スタートアップとでは、特徴やリスク特性が大きく 異なります。スタートアップよりも事業化への難易度が高い一方で、成功すればソフトウェア系に比べて高い参入障壁に守られることが期待できます。

資金調達を巡る複数の関門

ディープテック・スタートアップは多額の資金を必要とする一方で、資金調達に苦労することが多いようです。一つには、スタートアップへの代表的な資金提供者であるVCの多くにとって、ディープテック分野はハードルが高く、投資に二の足を踏むためです。

ソフトウェア・スタートアップに関しては、VC側でも投資経験がすでに蓄積されており、それとともに指標面を含め投資判断基準が確立*され、いまやリスクを一定程度コントロールすることが可能となっています。

それに対して、ディープテック・スタートアップはまず、その時々の先進技術を活用することから、比較対象となり得る先行事例がほとんどありません。このため、顧客も売り上げもない開発期間中、何を投資の判断材料にするか見極めづらいようです。

それに加えて、ディープテック・スタートアップとVCの間には時間軸の違いがあります。ディープテック・スタートアップは、事業を開始してから完成品が出来上がるまでの期間が総じて長く、10年を要することも珍しくありません。

一方で、VCファンドの運用期間は通常8~10年であり、その期間内

に出資者の募集、投資先の選定と投資の実行、成長支援、エグジットまで漕ぎつける必要があります。こうした時間軸の違いが、VCによる投資の制約要因となっています。

*:例えばCoral Capitalは、SaaS事業を行うアーリー・ステージのスタートアップが有望かどうかを判断する基準として、①CAC(Customer Acquisition Cost、顧客獲得費用)の回収期間が12カ月以内、②月間チャーンレート(解約率)が3%未満、③ LTV(Lifetime Value、顧客が取引期間を通じて自社にもたらす利益)がCACの3倍、の3点を挙げています。(James Riney「SaaS事業の成長可能性を判断する、三つの指標」Coral Capital、2017年2月7日、https://coralcap.co/2017/02/3-saas-metrics/)

ディープテック・スタートアップへの注目

(1)世界における注目

こういった困難がありつつも、近年、ディープテック・スタートアップが国内外で注目されています。この背景として、①ディープテックによって社会課題を解決できるとの期待が高まっていること、②一部のディープテック・スタートアップが事業化までの期間を短縮し、投資対象になりやすくなったこと、の2点が挙げられます。

A.社会課題解決への期待

世界的に社会課題が深刻化・複雑化するもとで、SDGsに代表される通り、それを人類の英知で解決しようという機運が高まっています。中には解決策が容易に見当たらないものもあり、ディープテックの活用が期待されています。

例えば、気候変動問題がまさにそれに該当します。パリ協定で定められた気候変動抑制のための目標は、今世紀後半に世界の温室効果ガスを正味ゼロにする必要がありますが、これを現存技術だけで実現するのは難しいという見方がほぼコンセンサスとなっています。

そこで、脱炭素イノベーション、およびその重要な担い手の一つとしてのディープテック・スタートアップへの期待が高まっています。

B.事業化までの期間の短縮

ディープテック・スタートアップのなかで、設立から製品の市場投入までに要する時間の短縮化に成功するところが出現しています。

クラウド・コンピューティングやAIの活用に加えて、ソフトウェア・スタートアップの手法や考え方が開発プロセスの一部に取り入れられたことによります。例えば、アジャイル開発の導入や、できる限り早く失敗してそこから学習しようとする「fail fast」のメンタリティの採用です。

SpaceXがその代表例であり、ロケットの打ち上げで失敗を繰り返しながら改良を重ね、スピード開発につなげています。2023年4月に同社の大型宇宙船「スターシップ」が打ち上げ後に爆発した際にも、イーロン・マスクCEOは打ち上げチームに祝辞を述べた後、「数カ月後の次の試験飛行に向けて多くの学びを得た」とTwitterに投稿しています。

GITAI Japanも同様の手法を取り入れている。同社の中ノ瀬CEOは、「私たちはアジャイル型の開発手法を採用し、すべての要素技術を内製化して高速で試行錯誤することでコストとリードタイムを削減しようとしている」と語っています。

事業化までの期間が短縮化したといっても、実現できているのは一部のディープテック・スタートアップにすぎず、また、ソフトウェア系などに比べれば引き続き長いことに変わりありません。それでも、VCが投資対象にしたいディープテック・スタートアップが増えたことで、これまでこの分野にアンテナを張っていなかったVCの間でも注目されるようになり、投資資金の流入増につながっています。

(2)日本の勝機への期待

スタートアップおよびVCの設立が本格化したのは、シリコンバレーでは1960〜1970年代といわれるのに対して、日本では2000年代入り後。30~40年の差がスタートアップのサイクルの差となって、スタートアップ起業家および投資家、その他の周辺人材・組織の量・質・多様性の差につながっています。

しかし、スタートアップ大国アメリカであっても、過去の蓄積および「勝ちパターン」がディープテック領域では通用しづらいはずです。

ディープテック・スタートアップは事業の1サイクルが比較的長いため、経験するサイクルの数がその分少なく、知見・ノウハウも浅くなります。さらに、広範な領域において長期間の研究成果に基づく最先端技術を扱うため、起業家、投資家、その他サポート人材の層も薄くならざるを得ません。

このため、高速で製品を開発し、豊富な資金に支えられて一気呵成に世界市場を席捲する、という戦略を採りづらいです。このように、スタートアップの事業環境が世界で最も整備されているシリコンバレーであっても、 ディープテック分野に限れば日本に対する優位性は相対的に小さいと考えられます。

一方で、ディープテック分野において日本には強みがあります。

具体的には、①大学での研究開発力が高い、②ものづくり、とくにすり合わ せ技術(複数の部品を高精度で組み合わせる技術)に秀でる、③規模や業種などにおいて企業の層が厚く状況に応じて対応可能な連携先が豊富に存在する、の3点です。

とりわけディープテック・スタートアップのなかでもハードウェア系の場合、試作品づくりから量産まで多段階にわたり、金型製造や品質テストなど多様な企業との連携を必要とします。そうした作業に対応可能で、しかも高い技術レベルを誇る企業が日本全国に点在することは、事業化を円滑に進めるうえできわめて重要になります。

また、この分野でのコアの価値は科学技術にあるため、日本のスタートアップとしても海外展開したり海外マネーを取り込んだりしやすいです。海外の企業や投資家に対して技術水準の高さを理解してもらえ ば、たとえ説明が流暢でなくても連携や資金調達に漕ぎつけたりすることが可能です。言語や文化の壁がソフトウェア系などに比べて低いという側面も日本勢に有利になります。

ディープテック・スタートアップの促進に向けて

(1)日本の課題

日本はディープテック・スタートアップにおいていくつもの優位性をもち、追い風も吹いています。この分野であれば、世界で活躍するスタートアップを日本から輩出することが可能です。しかしその一方で、これを実現するための課題もあります。主なものとしては次の3点が挙げられます。

A.数の増加

第1に、ディープテック・スタートアップの数をさらに大幅に増やすことです。ディープテック・スタートアップは今後も増えると見込まれるものの、もとの水準が低いだけに、この分野で日本がリードするためには増加ペースを加速させていく必要があります。一般のスタートアップ以上に難易度が高いディー プテック・スタートアップのなかから成功事例を生み出すには、多くの挑戦が不可欠だからです。

大学に加えて企業の内部には数多くの研究成果が未利用のまま蓄積されており、事業化の機会は潤沢なはずです。

大学内で研究成果を事業化しようという機運を一層醸成することで、大学発のディープテック・スタートアップをさらに増やすとともに、企業からカーブアウトするスタートアップを増やすことが、これからの課題となります。

一方、中長期的には、ディープテック・スタートアップの源泉ともいえる理系博士人材が減少傾向にあることは深刻な問題です。大学における理系の博士課程入学者数は2003年度の1.2万人をピークに減少傾向にあり、2021年度には1.0万人となりました。彼ら・彼女らは、ディープテック・スタートアップの事業のタネの提供者であり、また、ディープテック・スタートアップが設立された後の開発・技術幹部の役割を担います。そうした人材が先細りすると、ディープテック・スタートアップ自体も増えるどころか先細りしかねません。

B.知財の戦略的活用

次いで、大学発スタートアップに関し、知的財産権(知財)を戦略的に活用するために環境を整備することです。

ディープテックの分野において知財は重要であり、いつ、どこまで特許出願すべきか、 逆にどの技術はクローズ戦略を採り特許出願すべきでないか、外国出願は必要か、などの判断を間違うと事業に大きな支障をきたします。

それにもかかわらず、知財業務の遂行能力において大学ごとのバラツキが大きいことに加えて、多くのスタートアップには知財に精通した人材が内部におらず、外部の専門家を探そうにも数が限られています。

例えば、名古屋大学発スタートアップのU-MAPが保有する放熱性に優れた素材「Thermalnite(サーマルナイト)」に関しては、大学での研究段階では、研究室に在席していた民間企業出身の研究者がたまたま前職での経験から知財に詳しかったために、彼の助言のもと必要な特許を取得することができたそうです。また、U-MAP設立後は、資金調達先のリアルテック・ファンドから知財に強い法律事務所を紹介され、その支援に基づき知財を戦略的に活用しています。

知財に関してはほかにも、大学からスタートアップへの移転を巡る課題があります。

東北大学発スタートアップのボールウェーブは、東北大学のTLO(技術移転機関)と連携しながら知財の円滑な移転に成功しました。しかし、大学によっては移転の過程でトラブルが生じることもあります。知財の対価が高額で、スタートアップの成長を圧迫するケースすら聞かれます。

ある大学発スタートアップは、立ち上げ時に特許を大学から取得した際、資本金を上回る金額のイニシアルロイヤリティ(契約時の支払い)を要求され、交渉の末、分割払いにしてもらい何とか支払うことができたそうです。

こうした状況下、日本で求められるのは、大学内での知財戦略の専門家の育成や、スタートアップに 寄り添った知財の提供、スタートアップの事情に詳しい知財専門家を増やし、そこにスタートアップが 容易にアクセスできる仕組みなどです。なお、政府も知財にかかわる課題に注目し、2022年には「スター トアップ・大学を中心とする知財エコシステムの強化に向けた施策の方向性」が公表されています。

C.資金調達の円滑化

最後は、資金調達の円滑化を図ることです。日本でもディープテック分野に積極的に投資するVCが従来に比べて増えています。代表的なVCは以下の通りです。

しかし、それでもVC全体からみればいまだ限定的にとどまるうえ、JAFCO以外はファンドの規模が総じて小さく、大口の資金調達に対応しきれません。アメリカのようにVCを補完する存在としての多様な資金提供者も限られています。

補助金・助成金は大幅に拡充される方向にありますが、資金の性格上、それだけに依存できるわけにはいきません。 これは、補助金・助成金が①原則として使途に制限がある、②採択されるためのハードルが高い、③事業に対する補助率・助成率が3分の2以下や2分の1以下などに設定され、残りの資金を自分で用意する必要がある、④VCやCVCからの出資を得ていることが補助金・助成金を取得する要件になっている場合がある、⑤応募時や採択後に求められるペーパーワークが膨大である、などが理由です。

全体の資金量が限られ、資金提供者の目利き力も不十分ななか、注目分野や一般人でも理解しやすい分野に資金が集まりやすく、その陰で、地味で難解ではあるが重要な分野に資金が集まりにくいという事態が日本で生じている可能性は否定できません。そうしたディープテック・スタートアップが資金難から経営に行き詰まり淘汰されることは日本の将来にとって大きな損失です。

円滑な資金調達を図るうえで、まずは、日本で現在、続々と立ち上がっているディープテック・スタートアップのなかから成功事例が増えることが欠かせません。それによりこの分野が一段と注目され、投資資金の流入増を期待できます。

また、海外マネーの取り込みも有効な対策です。資金提供者の多様化と

いう観点からは、銀行がレイター・ステージ以外での融資の可能性を探ることの意義は大きいです。例えば、一部の銀行が提供する、補助金・助成金の採択から交付までの間のつなぎ融資はリスクが比較的小さく、ほかの銀行としても検討に値するのではないでしょうか。

(2)課題解消に向けた環境整備

A.交流の場づくり

第1に、ディープテック・スタートアップにかかわる人が交流するためのコミュニティづくりです。 例えば大学の近隣に、学生、研究者、起業家、投資家、スタートアップ・メディアの担当者などさまざま な人が交流できる場を設けます。

各人が自身のネットワークを駆使しながら知恵とリソースを提供し合うことで、各自の不足を補完しつつ、ディープテック・スタートアップの立ち上げと成長を促進することができます。

全国規模といった広域ではなく大学ごとにコミュニティを形成するメリットとしては、①顔のみえる関係を築きやすいほか、②研究者や学生が物理的に参加しやすい、③とくに地方の大学はそれぞれに強みをもつ専門分野があり、その分野に関心の高い人・組織が集まりやすい、④卒業生の参加を促しやすい、などが考えられます。

想定される具体的な活動としては以下の通りです。

このような動きが活発に行われると、小さいながら一つのスタートアップ・エコシステム、すなわちスタートアップが自律的かつ継続的に立ち上がる環境が形成されることになります。研究者はスタートアップを立ち上げやすくなり、その結果、数の増加が期待できます。

一方の投資家は、ディープテック・スタート アップに接し、不足する知識については専門家の力を借りることで、投資に踏み切りやすくなります。 そうして成功したディープテック・スタートアップが出現すると、それに刺激を受けて新たにスタートアップを立ち上げようという人が出てきます。このエコシステムが全国の大学に広がり、ディープテック・スタートアップの設立と成長が全国的に活発化することが展望できます。

ただし、単に交流の場を用意するだけでは不十分であり、そこに人が集まるための仕掛けが必要になります。他分野で人の交流に成功している事例などを参考にしながら、仕掛けづくりに知恵を絞る必要があります。

B.企業との連携強化

第2に、企業とディープテック・スタートアップとの連携をより強化することです。日本では、アメリカよりも投資家の層が薄い分、企業にはさまざまな点で大きな役割を果たす余地があると考えます。

まず、企業からの資金調達は、ディープテック・スタートアップにとってそれ自体のメリットもさることながら、その企業から将来性を評価された、いわばお墨付きとなって、信頼感の引き上げにつながります。最初の1社からの資金調達が呼び水となり、他社からも調達しやすくなり、前述の三つの課題のうちの 3番目の資金調達難が軽減可能となります。

また、企業によるディープテック・スタートアップの買収を増やすことができれば、IPOに偏重する現在のエグジットが改まり、資金調達の促進につながります。

買収されたスタートアップの人材が新たにスタートアップを立ち上げることを通じて、1番目の課題であるスタートアップの数の問題の解消にも寄与することになります。

さらに、企業と業務提携を行ったり、企業に顧客になってもらったりすることは、ディープテック・スタートアップが大きく成長するために有益です。

ディープテック・スタートアップの資金調達先は大企業が中心となろうが、業務提携、あるいはそこまでいかなくても何らかの連携を行う場合、対象は中堅・中小企業にまで広がります。とりわけハードウェア系であれば、共同開発、実証実験、試作品づくり、部品・素材の調達などにおいて中堅・中小企業の優れた技術を取り込むことで得られるメリットは大きい。中堅・中小企業の意思決定が大企業に比べて速い点は、スタートアップにとって大きな魅力です。

ディープテック系を含め、スタートアップとの連携に動く企業がここにきて増加しているものの、これまでのところ企業側の取り組み姿勢が不十分なケースが散見されます。

企業がイノベーションの創出に向けて社外のリソースを活用するという意味合いでは「オープン」であるが、情報共有などの面においては「クローズド」が維持されがちです。情報流出への過度な警戒から、もしくは情報の公開・非公開の線引きが社内でなされていないことから、差し障りのない情報までも企業からスタートアップへ提供されない事態が少なからず生じている模様です。共同で実証実験を行っても企業からスタートアップへのフィードバックがない、などの話も耳にします。

企業がスタートアップに対して不当な要求を行うのは論外としても、格下や下請け扱いするなど、オープンイノベーションの前提となる対等な関係が必ずしも築かれていないケースもあります。

スタートアップにばかりリスクを負わせ、企業はリスク回避を徹底する、といった声もスタートアップ側から漏れ聞こえる。企業のこうした姿勢は、スタートアップの成長につながらないばかりか、スタートアップのもつ本来の強みを減殺させ、結局はイノベーションの創出にもつながらない恐れがあります。

企業がディープテック・スタートアップとの連携を強化する本来の目的は、ディープテック・スタートアップと対等な関係のもとで情報や意見を出し合い、一定のリスクをとりながら共創し、場合によってはスタートアップの買収に至ることのはずです。それによって、企業は自社だけで取り組む場合に比べて効率的にイノベーションを創出できます。同時にそれは、ディープテック・スタートアップの成長を後押しすることにつながります。

おわりに

ここまで、ディープテック分野であれば世界で活躍するスタートアップを日本から輩出できるのではないかという仮説のもと、議論を進めてきました。

グローバル経済における日本の存在感の向上という観点に立脚した議論でしたが、日本にとってそれ以上に重要なのは、ディープテック・スタートアップを輩出することそれ自体の効果です。

ディープテック・スタートアップの多くは何らかの社会課題に挑んでいます。さまざまな社会課題に多数のディープテック・スタートアップが挑むなかで、社会が抱える課題も解決に向けて前進することになります。

ここにディープテック・スタートアップの存在価値があり、だからこそ、政府を含め多様な人材・組織が、金銭的リターン以外からもディープテック・スタートアップを支援しています。

また、日本のスタートアップはこれまでのところ東京一極集中が著しいです。しかし、日本の大学は全国に点在し、しかも各大学には強みのある専門分野があり、多くの研究成果を蓄積しています。

行政や地元企業からの後押しなど少しのきっかけがあれば、地域から大学発のディープテック・スタートアップが数多く誕生することは決して夢物語ではありません。それが実現すると、スタートアップの東京一極集中が解消されるばかりか、若者にとって魅力的な就職先が創出され若年層人口の流出に歯止めがかかったり、地元企業が刺激を受けたりするなど、地域全体の活性化にもつながることになります。

このように、ディープテック・スタートアップが増えると、その効果は社会の広範な分野に及ぶことが期待できるだけに、促進する意義は大きいといえます。