大手銀行遂に動き出す!住宅ローン金利が上がるとどうなるのかを解説!

こんにちはヨッシーです!

本日2022年10月31日に大手銀行3社が

11月の住宅ローン金利を引き上げすると発表しました!

10月と比べた上げ幅は

りそな銀行が0.03%

三井住友銀行が0.10%

みずほ銀行が0.15%

三菱UFJ銀行と三井住友信託銀行は据え置き

現在の世界の住宅ローン金利

2022年は世界的に住宅ローンの金利を含む金利が上昇していますが、日本の住宅ローン金利は、日銀による金融緩和政策と銀行同士の競争により、低金利の状態が続いています。

2020年~2021年に関しては

新型コロナウイルスの影響で打撃を受けた経済を立て直すために、海外の主要な国でも政策金利を引き下げる等の金融緩和の流れでした。

しかし、人件費や資源価格(特に原油など)

の高騰を原因にインフレが進み

海外の国々では金利を上げている国が増えています。

特にアメリカは今年に入ってからの政策金利の利上げ幅が殆ど0.75%と超ハイペースの利上げになっています。

では、日本の住宅ローン金利は今後どうなるのかをまとめてみました!

銀行の住宅ローンの決まり方

住宅ローン金利には大きく2つあります。

それは

変動金利と固定金利です。

一般的に、

変動金利は日銀の政策金利の影響を受ける

「短期金利」

を元に決められます。

一方、固定金利は10年もの国債の金利の

「長期金利」

などを元に決定されます。

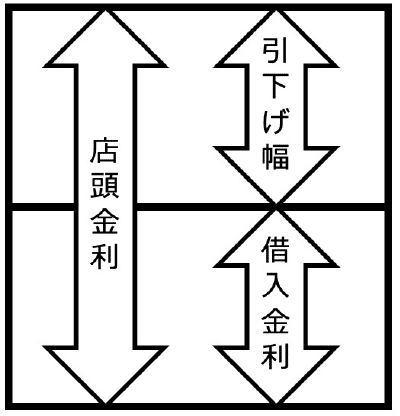

まず、銀行は短期金利または長期金利を参考にしながら、色んな金利タイプの

「店頭金利」(基準金利)を決めます。

そして、店頭金利から「引下げ幅」

を差し引くことで、

実際に利用者が借りるときの住宅ローン金利である「借入金利」が決まる仕組みになっています。

今年の年末以降の変動金利はどうなるのか

今後の変動金利の行方を予想するためには

引下げ幅と日銀の政策金利に注目しなければいけません。

まず、引下げ幅については銀行同士の競争が続く限りはまだ期待できそうです。

住宅ローンは、銀行にとって、個人に提供している重要な金融商品の1つになります。

今では都市銀行や地方銀行だけでなく、

ネット銀行も含めて顧客の争奪戦が続いており、一定の引下げ幅は維持されます。

仮に引下げ幅が縮小された場合でも、

既に住宅ローンを借りている方の引下げ幅は変更にならないのが一般的です。

一方で、店頭金利は、日銀が決定する政策金利の影響を受けるので、物価上昇率や日銀の金融政策に注目する必要があります。日銀は消費者物価指数の前年比2%上昇の目標達成に向けて、政策金利(日本銀行への当座預金の一部に適用される金利)をマイナス0.1%に維持しています。2022年10月28日の金融政策決定会合でもこの低金利政策の維持が決定されています。

今は緩和のままで継続になっていますが先に銀行が住宅ローンを上げてきたと言う事は来年以降日銀の政策金利も金融緩和を終了させて利上げに踏切事は十分に考えられますので来年以降は更に住宅ローン金利も上がっていくと予想します。

固定金利はどうなるのか

固定金利についても、銀行同士の引下げ幅競争が行われている点については変動金利と同じです。

ですが、

店頭金利の決定方法は変動金利と異なります。

前述の通り、

固定金利の店頭金利は長期金利によって決まります。

下記グラフは、長期金利と住宅金融支援機構が提供する固定金利型の住宅ローン「フラット35」の金利を並べたものです。

長期金利は10年もの国債の月末時点の金利を使用し、フラット35の金利は資料中の最低金利を使用している。

グラフからも、長期金利とフラット35の金利は概ね連動していることがわかります。

一般的に、長期金利の変動は、債券市場に委ねられています。

今の日本の場合は日銀が10年もの国債の利回りが年0%近辺になるようにコントロールを行っています。

さらに、利回り年0.25%での指値オペを実施しています。

指値オペとは日銀が指定の利回りで国債を買い入れることで、一定以上の利回りの上昇を抑える政策です。

グラフからわかるとおり、長期金利は指値オペが実施される年0.25%前後の水準で頭打ちとなっています。

年2%の「物価安定の目標」の見通しが立っていない現状で、すぐに日銀が長期金利を低位に抑える金融緩和政策を終了するとは考えにくいです。

ただし、今後の物価や不動産価格の上昇率次第では、金融政策の変更が行われる可能性はあります。

安定的な物価上昇は実現するのか

住宅ローンの変動金利と固定金利の行方は、日本の物価上昇率次第といっても過言ではありません。日銀は、金融政策の際に物価上昇率を見ているからです。

持続的な年2%の消費者物価指数の上昇を実現させるためには、賃金の上昇が必要です。

賃金が上昇することで、需要が喚起され結果的に物価上昇に繋がるからです。

しかし、下記グラフを見てわかるとおり、日本の労働者の賃金は、2001年以降ほとんど上昇していません。

下落傾向だった賃金がやっと回復してきたくらいです。

需要が拡大することで結果的に物価が上昇する、といった好景気による物価上昇が起きるかどうかを占うためには、日本の労働者の賃金の推移をチェックする必要があります。

一言で「物価上昇」といっても、

2022年中に生じているコストプッシュ型の物価上昇(インフレ)には注意が必要です。

輸入品や原材料費の高騰によるインフレを

コストプッシュ型のインフレといいます。

海外の資源価格の高騰や円安による

輸入物価の上昇が原因でコストプッシュ型のインフレが生じることがあります。

コストプッシュ型のインフレが起きているにもかかわらず、賃金が上昇していない場合は

インフレを消費者が許容できない可能性があります。

コストプッシュ型のインフレによる消費減退が起きてしまうと、インフレと景気後退が同時に起こる「スタグフレーション」が起きやすいです。

スタグフレーションが起きた場合は、利上げをするか否かの判断がより難しくなります。金利を上げれば物価上昇を抑えられるかもしれませんが、同時に消費行動を抑えてしまう可能性もあるからです。

例えば、金利が上がることで住宅ローンを借りる方が少なくなれば、住宅市場の低迷に繋がります。

このように、利上げは経済に副作用をもたらします。しかし、生活苦に陥る方が次々に増加するくらいの激しいインフレが起きてしまった場合には、利上げが必要になる可能性はあります。

現状、そこまでのインフレが起きているわけではないと日銀が判断するのであれば、賃金上昇が需要増加に繋がることで結果的にもたらされる安定的な物価上昇が来るまで、しばらくは緩和政策が続けられる可能性があります。

金利が上がった時の対策

ここまで色々と話してきましたが、いつ金利が変わると言う事を明確に断定できる事はできないです。

なので金利が上がった時を想定して、対策を取れるようにしておかなければなりません。

金利上昇の時の対策は以下のものが考えられます。

繰上げ返済の資金を残しておく

借り換えを検討する

繰上げ返済の資金を残しておく

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?