2168:パソナグループの決算分析

先週木曜日に決算が発表され、金曜日は前日比+25%も株価が伸びたパソナグループ(以下、パソナ)。人材派遣を中心に、人材に纏わる様々な周辺事業を展開する同社ですが、直近の決算を皮切りに事業内容や財務諸表の特徴を見て、今後の見通し等について考えていきたいと思います。

パソナの事業概要

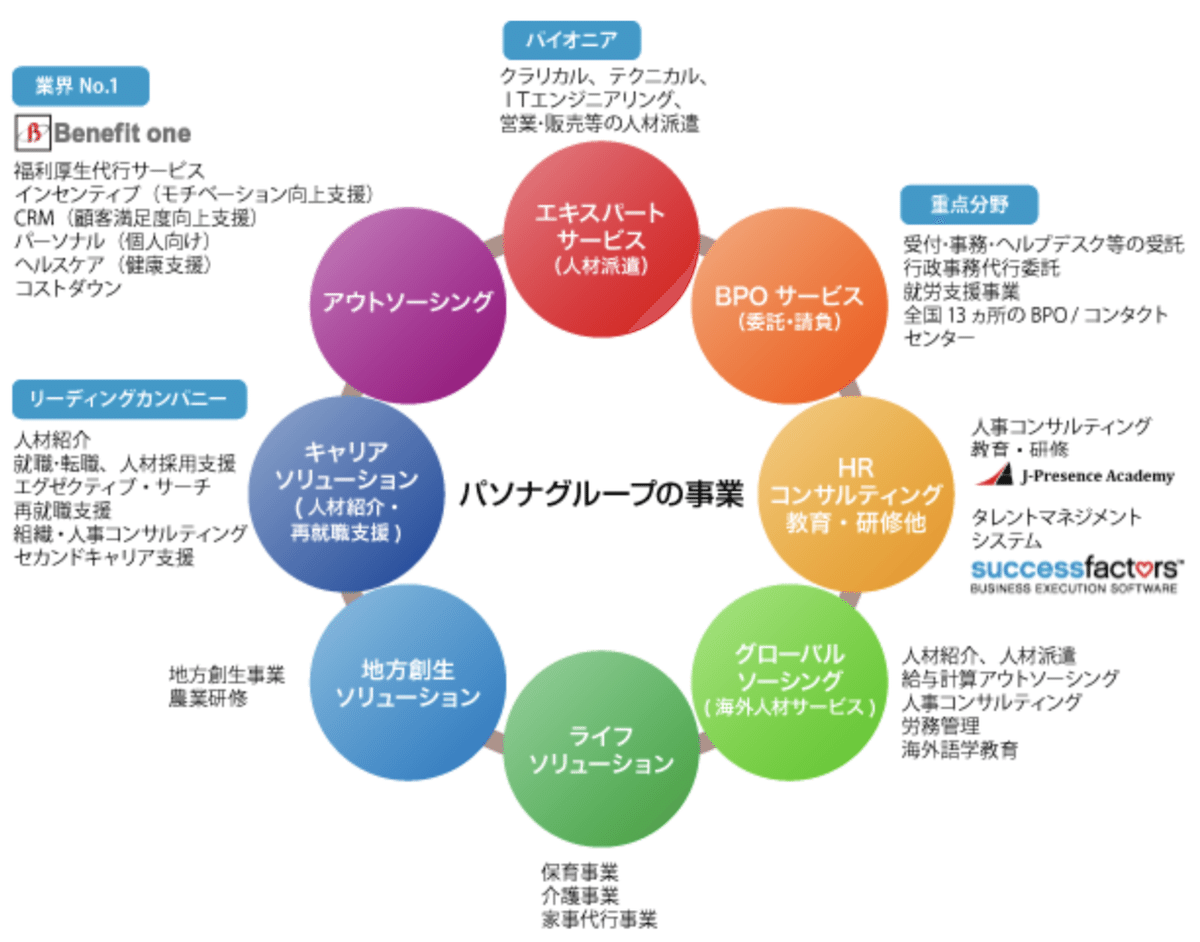

まず、パソナが展開している事業の概要を見ていきましょう。パソナは、主に8つの事業を展開しています(以下、HPより抜粋)。

各事業別の売上高構成比率を見ると、人材派遣、BPO、アウトソーシングが中心事業となっていることが分かりますね。

この3つの事業をそれぞれ概観してみましょう。

まず、人材派遣は、パソナと労働者の間で雇用契約を締結し、パソナと派遣先の間で派遣契約を締結した上で、派遣先から派遣料金を受領するビジネスモデルとなっています。

パソナからすると、労働者に支払う賃金と派遣先から受領する派遣料金の差額が利益となります。

人材派遣業は、ワンタイムで収益を受領する人材紹介業と異なり、労働者が派遣先で働き続ける限りパソナは継続的に収益を獲得することができます。

ただし、人材派遣業の粗利率は20%程度と低く、それよりも高い粗利率はあまり見込づらいことから、どれだけ多くの労働者を抱え込み、派遣先企業で長く働いてもらうかが肝になってきます。

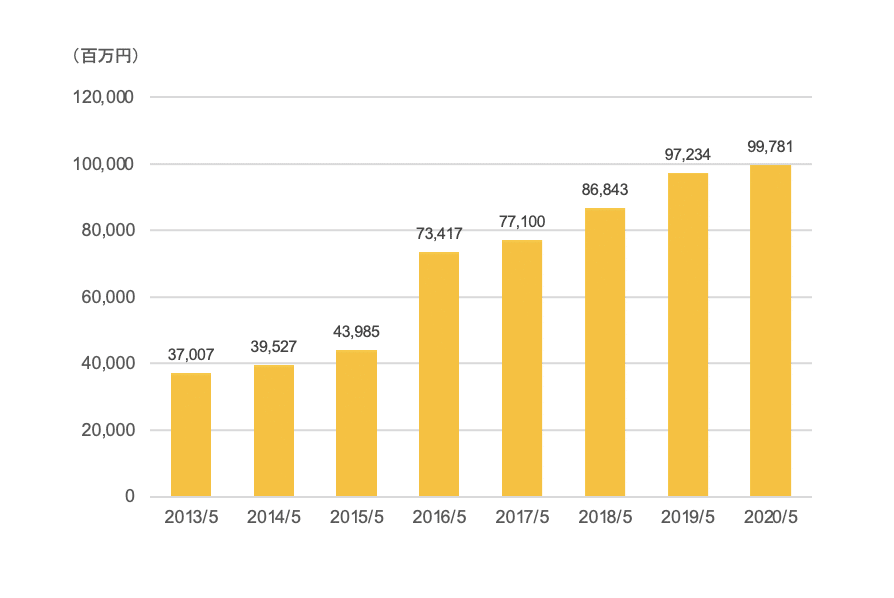

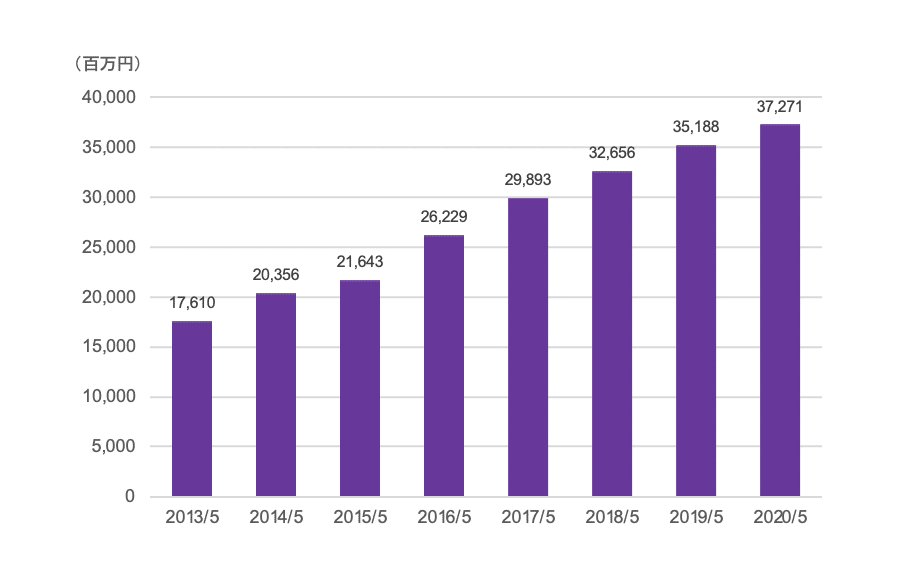

そんな人材派遣の売上高推移を見ると、18/5期にかけて逓増しているものの、直近期にかけては減少傾向にあることが分かります。

次に、BPOを見てみましょう。

BPOは、Business Process Outsourcingの略で、簡単に言うと業務の外注です。

パソナが顧客から業務委託の形式で業務を受託し、その業務をパソナに雇用されている労働者が遂行する、という流れになっています。

BPOの売上高推移を見ると、増加傾向となっていることが分かります。

BPOの売上高が拡大している背景は色々考えられますが、例えば以下の点が挙げられます。

・労働契約法の改正により、5年以上有期労働契約が更新された場合に労働者の選択で無期労働契約に転換できるようになったため、雇用契約より業務委託契約を締結したいと思う企業が増えたこと

・残業規制が厳格化したことにより不足したマンパワーを、外注により補おうとする企業が増えたこと

・フリーランスや複業希望者が増加傾向にあること

最後に、アウトソーシングを見てみましょう。

アウトソーシングは、パソナの連結子会社である「ベネフィット・ワン」が展開している事業であり、様々な事業会社の福利厚生に関する管理を担っています。

比較的規模の大きい会社の場合、社内にカフェテリアサイトが用意されていることが多いかと思いますが、あのカフェテリアの運営を事業会社の代わりに行っているということですね。

規模の大きな事業会社からすると、従業員1人1人の福利厚生の利用状況を管理するのが煩雑なため、月額費を払ってでもベネフィット・ワンのような会社に任せたほうがいいとなるのです。

このアウトソーシングの売上推移は以下のようになっており、いい感じの右肩上がりで堅調に推移していることがわかります。

非支配株主持分が大きいのはなぜ?

さて、そんなパソナですが、売上高や営業利益の規模を勘案すると、時価総額が低そうな状態が続いていました。

売上高3,000億円、営業利益100億円の会社が、時価総額600億円程度で推移していたのです。営業赤字の会社に1,000億円以上の時価総額がついたりする時代に、ずいぶん安い値がついているもんだなと思いました。

しかも、一応売上高も営業利益も、顕著ではないものの増加トレンドは続いているのに、、よほど投資家のパソナの将来に対する期待度が薄いのかなと思いました。

しかしこの会社の連結PLをよく見てみると、ある項目がかなり大きくなっていました。

「非支配株主に帰属する当期純利益」が、当期純利益のほとんどを占めているのです。

当期純利益のうち、非支配株主に帰属する当期純利益の占める割合が大きいということは、連結グループ全体で大きく稼いでいる子会社がいて、その子会社に対する持分比率が高くないということを意味しています。

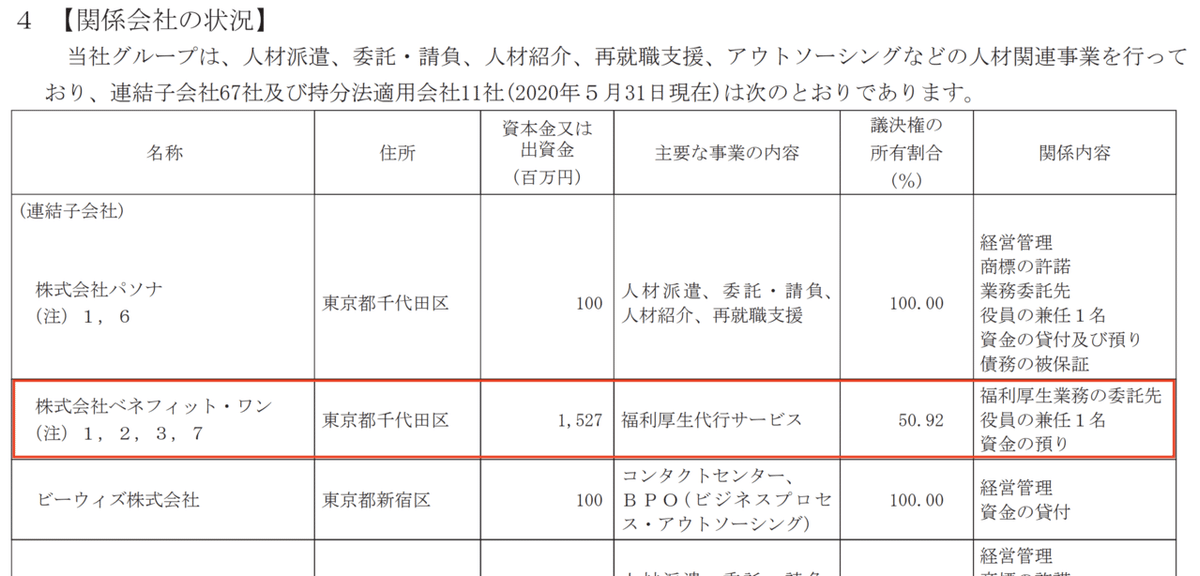

実際にパソナの有報から「関係会社の状況」を見ると、先ほどのアウトソーシング事業を展開している「ベネフィット・ワン」の持分比率が50.92%となっていることが分かりました。

このベネフィット・ワンは上場会社なので、この会社の有報を見ると、2020/5期の当期純利益は5,631百万円となっていることが分かります。

パソナの連結当期純利益3,323百万円より大きいですよね。これはつまり、パソナは、ベネフィット・ワンの業績を除くと当期純損失となっているということです。

まとめると、

・パソナは、ベネフィット・ワンの事業を除くと当期純損失となっていた

・ベネフィット・ワンは比較的業績が好調だが、パソナは同社株式の50.92%しか保有していないため、同社が計上する当期純利益の約半分は非支配株主に帰属する当期純利益として取り扱われることとなる

・そのため、当期純利益から非支配株主に帰属する当期純利益を控除した「親会社株主に帰属する当期純利益」が小さくなっていた

ということです。

なんだかだらだらと説明してしまいましたが、要はパソナの業績パフォーマンスは、ベネフィット・ワンに相当程度依存している状態にあったと考えられるということです。

1Qで何が変わった?

これらを踏まえた上で、パソナの1Q決算を見てみると、これまでとは顕著な違いが生じていることが分かります。

そう、四半期純利益のうち、親会社株主への帰属分が占める割合がかなり大きくなっているのです。

これはつまり、パソナが、ベネフィット・ワン以外の事業で大きく利益を伸ばしたことを意味しています。決算説明資料から、どの事業の利益が大きく伸びたのかを確認してみましょう。

これを見ると、明らかに②BPOサービスの売上高が大きく伸びていることが分かりますね。また、営業利益も、①〜③の内訳は開示されていませんが、BPOの売上増により大きく伸びているのだと考えられます。

ではなぜ、BPOの売上高がここまで大きく伸びたのでしょうか?決算説明資料によると、どうやら新型コロナウイルス感染症の拡大防止に伴うパブリックセクターからの一時的な需要の影響が大きいようです。

たしかに、コロナが発生したことにより補助金給付、アベノマスク、Gotoトラベル等の様々な政策が短期間で実施されたことで、官公庁は一時的に業務量がかなり増加したものだと思われます。

そのような特需の影響もあり、パソナのBPOの売上高が大きく伸びたのでしょう。

その他の事業については、コロナの影響で人材マーケットが少し落ち着いたために売上高が微減していますが、そこまで影響が大きいわけではなさそうです。そのため、全体としては、BPOの売上増により親会社株主に帰属する当期純利益が大きく伸長し、株価も大きく上がったのだと考えられます。

今後注目しておきたい点

では、パソナが今後どうなっていくかを見ていくにあたって、どのような点に着目していくべきなのでしょうか?

まず、最も着目すべきと考えられるのが、BPOにおける、パブリックセクターからの特需の影響がどの程度1Qの業績に寄与していたかという点です。

パソナは、BPOの相手先別の売上高・営業利益の推移を開示していないことから、今回の1Qの決算にどの程度パブリックセクターからの特需が寄与しているのかは分かりませんが、少なくともこの特需の影響は2Q以降緩和されていくと考えられるため、特需の影響以外でどれだけBPO事業が伸びるかがかなり重要になってくると思います。

ここが堅調に伸びれば、パソナ全体の親会社株主に帰属する当期純利益も伸びていくと考えられます。

一方で、注意しておきたいのが、淡路島で展開している事業から発生している減損損失です。

パソナは、地方創生の一環で、兵庫県淡路島市を中心に、「ニジゲンノモリ」や「モリノテラス」等のテーマパークやレストラン等を展開しています。

これらは「地方創生ソリューション」セグメントに分類されていますが、売上高の成長はコロナの影響もあって鈍化しており、また、継続的に営業損失となっています(上図⑧参照)。

その影響もあってか20/5期には2,202百万円の減損損失が計上されており、そのうち大部分が淡路島に所在する資産にかかるものとなっています。

この点、同20/5期の「設備の状況」を見ると、淡路島の資産はまだ6,763百万円残っています(ハローキティスマイルと株式会社ニジゲンノモリの合計)。

さらに、淡路島には今後も2,000百万円程度設備投資を実施するとのことなので、淡路島におけるアセットは結構重たくなると考えられます。

そんななかで今後も営業赤字の状態が続くと、どこかのタイミングで大きく減損が計上される可能性もあります。

そうなると、BPOの伸長によって営業利益が大きく増加した分が、減損損失によって打ち消されてしまう、なんてことも考えられるので、BPOの業績だけでなく、地方創生ソリューションの営業損益にもちゃんと着目しておきたいところだと言えるでしょう。

(ちょっとテクニカルな話をすると、監査法人による減損の検討は、期末付近で本格的に行われることが多いため、多額の減損が計上されるのは期末決算になることが多いと言えます。なので、個人的に、当期の2Q、3Qの業績が引き続きよかったとしても、冷静に地方創生ソリューションの業績も併せて確認するのがよいかと思います。)

ということで、久しぶりの個社分析記事でしたが、今日はこれで終わりたいと思います。

最後までお読みいただきありがとうございました!!