グレイステクノロジーの粉飾は見抜けたのか?

2021年11月9日、マニュアルのクラウドサービスの提供やマニュアルの制作・コンサルティング等を手掛けるグレイステクノロジーが、過去の会計処理の適切性に疑念があるとして特別委員会を設置する旨を発表しました。

そして昨夜、特別委員会による調査の結果下記の不正が発見されたということが公表されました。

売上高の架空計上

売上高の前倒し計上

利益操作目的での外注費の架空計上

しかも今回はなんと、直近売上高の半分以上が架空売上であったということで、投資家をはじめとする関係者に大きな衝撃を与えています。

このような事件が起きると、投資家としては「自分の投資先は大丈夫か?」と心配になるはず。

個人的にも、資本市場の信頼性を損なわないためにこのような粉飾決算を行う会社はできるだけ事前に察知したうえで損失を回避してほしいという思いがあるので、今日はこの①グレイステクノロジーの粉飾は見抜くことができたのか、②粉飾を行っている会社への投資を回避するためにどのような点に留意すべきなのかということについて簡単にまとめてみようと思います。

グレイステクノロジーの事業内容

今回の事件について具体的に見ていく前に、まず簡単にグレイステクノロジーが何をやっている会社なのかを押さえておきます。

グレイステクノロジーは、2000年に松村幸治氏により設立された会社で、マニュアルの電子化を進めることで企業のコスト逓減を実現する事業を手がけてきました。

その後2016年12月に東証マザーズへの上場を果たし、2018年8月に東証1部に市場変更されています。

現在グレイステクノロジーは、主に下記の事業を展開しています。

MMS(マニュアルマネジメントシステム)事業

MMSは、マニュアルをクラウド上で管理・活用するためのシステムを提供している事業です。具体的なツールとして、「e-manual」と「グレイスビジョン」を提供しています。

e-manualは、クラウド上で全てのマニュアルの作成、承認、配布閲覧、管理までを全て一貫して管理することができるツールであり、クライアントのコスト削減を売りにしているものです。

グレイスビジョンは、AIを搭載したメガネにARを表示し、マニュアルに沿って音声とともにメガネの装着者を誘導することを可能とするツールです。

詳しくはこの動画で説明されているので興味のある方は見てみてください。どこまでこの動画内の世界観が実現されているのかは不明ですが、特に製造業ではニーズがありそうな面白いツールだということが分かります。

MOS(マニュアルオーダーメイドサービス)事業

MOS事業は、専門性の高い各種マニュアル制作の受託業務を行なっている事業です。具体的には、テクニカルライティング(ユーザーの目線で正確かつ分かりやすい文書を作成すること)及び技術翻訳、印刷業務を提供しています。

つまりグレイステクノロジーは、システム導入やコンサルティングを通じて、マニュアルの策定から制作・管理までを一気通貫して手掛ける「マニュアルの専門会社」だということですね。

粉飾決算の内容

そんなグレイステクノロジー、業績が好調に伸びていたことから、2020年末頃までは株価も順調に伸びていました。

しかし、先にも述べたとおり、下記の3つの不正を行なっていたとのことが発覚します。

売上高の架空計上

売上高の前倒し計上

利益操作目的での外注費の架空計上

1は、売上高を水増しするために、実態のない会社や知人の会社等に頼んで業務を発注してもらい、役務を提供するわけでもないのに売上高を計上する不正です。

なお、架空売上を計上するだけだと売掛金が残り続けてしまい、監査法人にもすぐ目をつけられるので、例えば何も実態のない貸付金等を計上して帳簿上の現預金残高を実際の残高よりも少なくしたうえで、時間が経ったときに入金仕訳を切って帳簿上の残高と実残高の辻褄を合わせる、みたいな他の手法とセットで行われることが多いと言われています。

グレイステクノロジーの場合、具体的にどのような形で架空の発注を受けていたのかはまだ分かりませんが、この架空売上から生じた売掛金を消し込むために、同社の役職員の自己資金で仮装入金していたとのことです。

結果的にグレイステクノロジーは、なんと売上高の半分を超える架空売上を計上していました。

しかし、架空売上を計上するだけでは、利益率が異様に高くなってしまいます。何のコストもかからない架空売上が一方的に計上されたらその分が丸々利益になるわけですから、当然といえば当然です。

そして確固たる理由もないのに利益率が異様に高まってしまうとやはり怪しまれるということで、グレイステクノロジーは「3. 外注費の架空計上」も行なっています。これにより、大胆な架空売上を計上しながらも、うまい具合に利益の伸びをなだらかにすることができ、目を付けられにくくなるということです。(実際にはそこまでなだらかになっていないので、架空の外注費はそこまで多額ではないのかもしれませんが。)

粉飾は見抜けたか?

それでは、この粉飾決算を見抜くことは可能だったのでしょうか?結論からいうと、完全に見抜くことはやはり難しいものの、怪しさを察知することは可能だったのではないかと思います。以降で詳細を見ていきます。

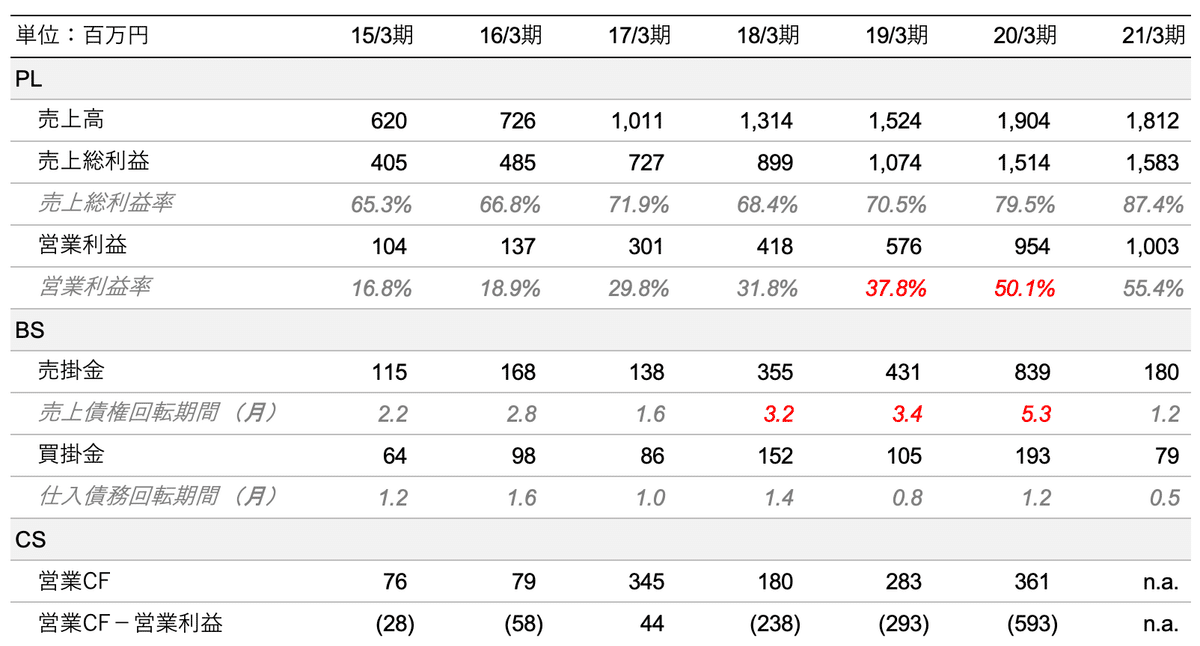

まず、グレイステクノロジーの財務三表から見てみましょう。下表は、同社の15/3期〜21/3期までの財務三表のサマリーです(21/3期から連結財務諸表を作成していますが、PLとBSは単体のものを用いています)。

20/3期にかけて売上高はかなり順調に伸びており、それに伴って営業利益率も大幅に高まっています。この利益率の伸びを見て「え、なんでこんな儲かるの!?」と思われた投資家も多いかもしれません。株価も、20/3期の決算発表が行われてから2ヶ月足らずで2倍近くまで上昇していました。

この点、会社の決算説明資料を見ても、この利益率が上昇した理由については「利益重視の戦略を実施したこと、好採算の案件が増加したこと」としか書かれていません。

一応、セグメント利益率を見るとMMS事業が大きく伸びていることが分かりますが、「大型かつ利益率の高い案件が採れたんだろうな」程度しか分からないと思います。

しかし、BSを見ると明らかにおかしい点があることに気づきます。売掛金の回転期間が異常に長期化しているのです。

売上債権回転期間

売掛金がどれくらいの期間で回収されているのかをざっくり知るための指標

売上債権÷売上高×対象期間月数

で算出することができる。

もともとは2ヶ月やそこらであった回転期間が、20/3期には5.3ヶ月となっています。ちなみに、21/3期の2Q時点では、この売掛金回転期間は8.6ヶ月と異常なまでに長期化しています。

売掛金の回転期間が長期化するのは、主に下記のような要因で起こります。

売掛金の回収サイトが長くなる

期末付近で巨額の売上高を計上する

売掛金の入金が遅れる

1つ目に関しては、ビジネスモデルが一変しない限りそこまで劇的に回収サイトが変わることは考えにくいため、回収サイトの変更だけでは大幅な回転期間の長期化とはなりにくいと考えられます。

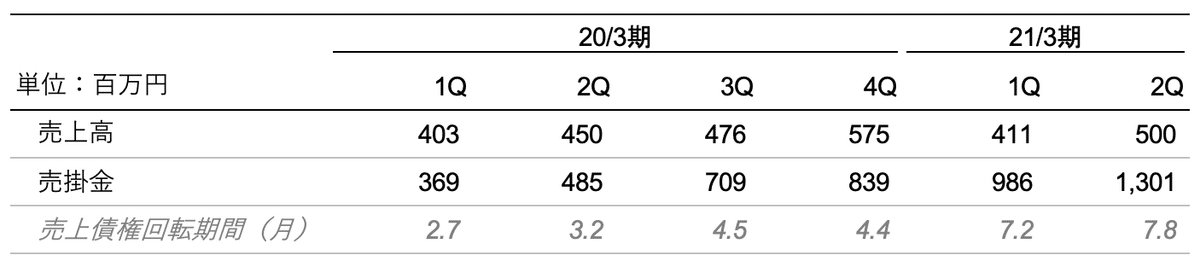

そうなると、2つ目と3つ目が要因となってくるわけですが、20/3期から21/3期2Qまでの四半期の売上高と売掛金の推移を見ると、どうやら3つめの可能性が高いことが分かります。

これを見ても特定の四半期に莫大な売上高が計上されているわけではないですよね。一方で明らかに20/3期の3Qあたりから売掛金が膨らんで行っています。

そのため、何らかの要因で入金が遅延している債権が存在することには気づくことができるかと思います。

その結果、営業CFも、営業利益よりかなり少ない状態が継続していました。利益はめっちゃ伸びてるけど、入金されてこないからお金はそれほど増えていないという状態が起きていたわけですね。

そんななか、2020年の8月24日に、グレイステクノロジーの大量保有報告書が提出されています。これにより、同社の創業者であり会長を務めていた松村氏が、保有株式を市場外で大量に売却していたことが判明しました。

売却総額は約42億円。単価の4,369円は株式分割前なので、今でいう2,252円です。先週末の終値が391円なので、相当高いタイミングで売り抜けていたということが分かります。その結果17.5%の保有比率が9.85%まで低下しているので、何か売る必然性があったことには間違いありません。

恐らくですが、結果的に松村氏がこの売却代金を通じて、架空売上の入金を行なっていたのだと考えられます。実際、21/3月時点の単体BSを見ると、売掛金は大きく減少していることが分かります。

このように、営業利益率が異常に高くなっている一方で、営業CFはそこまで増加していないこと、売掛金の回転期間が異常に長期化していること、創業者が持分を大量に売却していることを総合的に見ると、「何かおかしいことが起きているのでは?」と勘付くことは十分に可能だったのではないかと思います。

粉飾の可能性に気づくためのポイント

粉飾決算が発覚した会社はほぼ間違いなく株価が大きく下落し、最悪の場合上場廃止ということになります。そんな粉飾が起きているかどうかをチェックするために監査法人が存在しているわけですが、「監査法人がいるから安心」と割り切るのではなく、投資家自身も決算書を見て「なんとなく気持ち悪いな、、」という感覚を持つことはすごく重要だと思います。

これまで筆者もYouTubeやTwitter等を通じて何度か言及はしていますが、やはり下記の点に該当する会社は注意が必要だと考えられます。

売上債権の回転期間が長期化している

棚卸資産の回転期間が長期化している

営業利益と営業CFに乖離がある

利益率が大きく変動している

上記のような事象が生じている中で、「何かおかしいな」と思う点が存在する(今回の件でいうと、創業社長が株を大量に売却している点等)

もちろん、「上記に該当している=その会社が粉飾している」というわけではありません。あくまで上記のような事象が生じている際は、背景に合理的な要因があるのかどうかを検証することが重要だということです。それがどうしても見えてこない場合は、その会社に対する投資は控えた方がいいのかもしれません。

こうして見ると、PLだけでなく、BSやCSも見ることがいかに重要かと言うことが分かっていただけるかと思います。特に、PLが非常に好調に推移している会社を見つけて、長期的な成長を期待してある程度長期保有することをを検討している場合は、BSやCSもチェックすることをおすすめします。

ということで、本日は急遽グレイステクノロジーについて簡単に書いてみました。

結局創業者の松村氏は昨年4月に亡くなられているため、特別委員会による調査でどこまで真相が判明するのかは不明ですが、経営者主導でかなり悪質な粉飾決算が行われたということは間違いないのでしょう。

最近ではアウトソーシングやEduLabといった会社も会計不正で世を騒がせていましたが、こういうのを見ると、一公認会計士として会計監査のあり方やコーポレートガバナンス等について色々考えさせられます。。この辺りは書き出すとまた長くなってしまいそうなので、その辺りは別の機会に譲りたいと思います。

ちなみに、BSやCSをどのように使いこなしたらいいのか分からない!という方は、拙著「決算書の読み方 最強の教科書」(特に第1章と第5章)をお読みいただければ参考になるかもしれません。まだ読まれたことのない方は、是非ご一読いただけると嬉しいです!!

ということで、本日も最後までお読みいただきありがとうございました!!