ふるさと納税の経費と地域循環性

前回まで、ふるさと納税の受け入れ額上位の自治体や、経費率が低い自治体を紹介してきました。

今回は、どんどん厳しくなるふるさと納税の規制も横目で見ながら、その原因を分析してみたいと思います。

特に経費と地域循環性の観点で解説してみたいと思います。

そもそも、ふるさと納税とは?

ふるさと納税は、菅総務大臣主導で作られた素晴らしい制度です。

もともとは、自分を育ててくれた「ふるさと」に納税をする、という制度であり、納税地を自由に選べる制度です。

納税地を選ぶ際に、地元に納付した分は、追加で請求されないように特別交付税措置として相殺するというのが本来の制度です。

詳しくはこちらでも記載していますのでぜひ読んでみてください。

ふるさと納税と返礼品の関係

ここで問題になるのが、よくある、ふるさと納税に対する誤解です。「ふるさと納税は返礼品付きの税控除制度ではありません」

参議院の資料から以下の記載があります。

つまり、ふるさと納税は、納税地を自分で選べる制度であり、任意の行為(おまけ)として返礼品が付いてきている、というのが正しい理解です。

ただ、特にふるさと納税が盛り上がってきた時期においては、寄付額を増やすための、返礼品競争が加熱し総務省から規制が入る結果となりました。

個人的には、当時は規制が追いつかなかっただけであり、ふるさと納税を担当されていた自治体の職員さんやトラストバンクさんの熱い想いを持った方々が地方貢献のために動かれていたのだと思います。

現状の課題:特に都市部へふるさと納税費用が流出してしまう

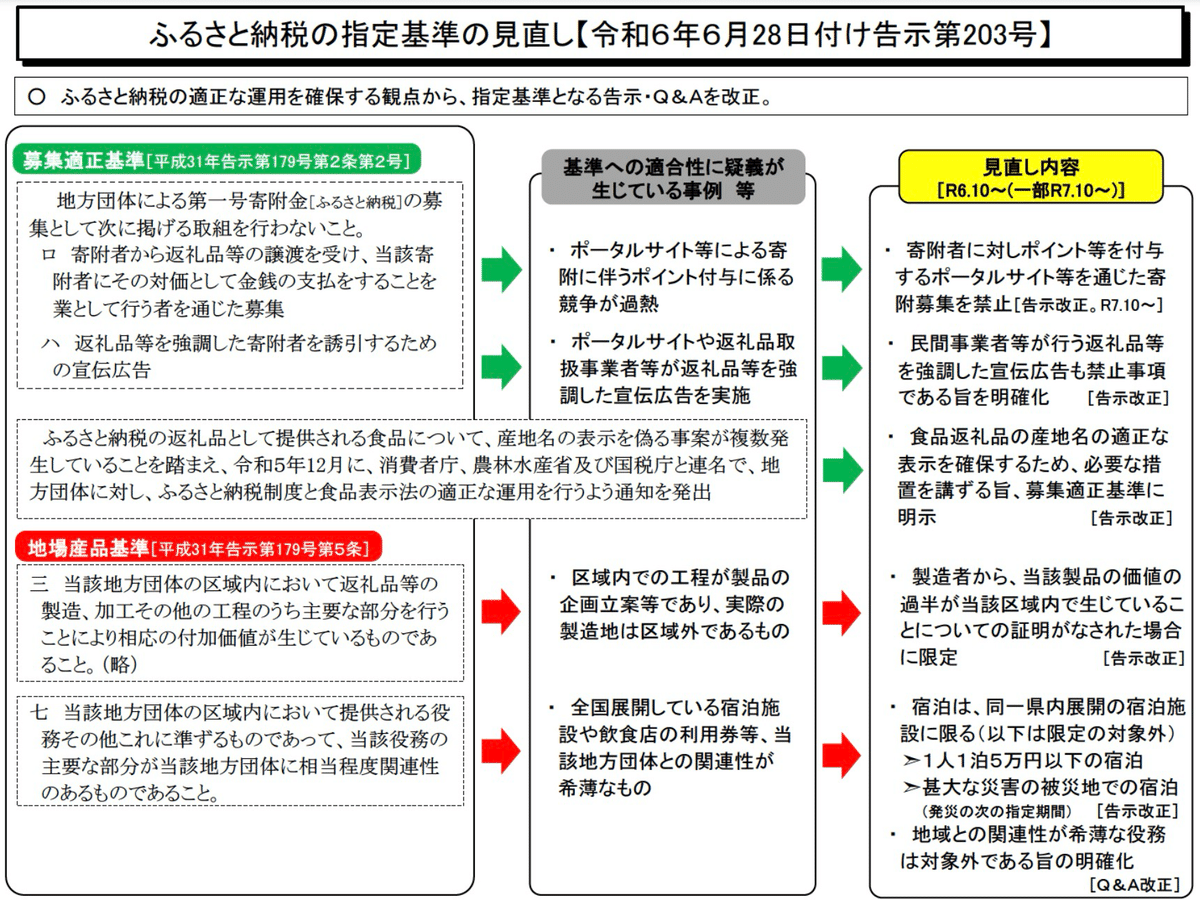

そんな中、総務省が次々と規制をかけています。

総務省の規制

段階的に行われてきた規制ですが、令和元年の以下の規制

及び今回のポイント付与の規制があります。

楽天さんはこの規制に対してコメントを出されていますが、結局、楽天さんは全体の販管費からポイントを出すのであまり影響がなく、さとふるさんなど専業サイトの方が影響が大きそうな気はします。

前おきが長くなりましたが、このような規制の中で特に問題視されているのが、ふるさと納税の経費の内訳です。

ふるさと納税の経費の内訳と問題の本質

前回のnoteでも経費の内訳を見てきましたが、特に受け入れ額が大きい自治体では、上記に近い経費率の構造になっています。

返礼品は地元産品規制がかかっていますので、仕入れ額はそのまま地元に還元されます。一方、それ以外の経費がポイントになります。

図示すると以下のようになります。

結局、経費の大半がどこに流れるかがポイントになります。もし、ふるさと納税の代行業者が地元業者であれば、その大半は地元業者にながれ、結果的に「ふるさとへ」流れます。

一方、代行業者として都心の業者を選んだ場合は、経費は都心に流出し結果的に流出します。

この点が、ふるさと納税の元々の思想に反している、というのが総務省の考えではないでしょうか?

実際にはふるさと納税の業務は多岐に渡り、地元の業者だけでは実現不可能なことがほとんどあり、幾分かは流出してしまうのは仕方ありません。例えば、ふるさと納税の業務として

ECサイト運営

各ECサイトを管理するサイトコントローラー、管理システム(レジフォームなど)

コールセンター業務(BPO)

発送業務

それらを全体管理する業務

があり、これらをすべて地元で行うのは無理です。ただ、少なくとも全体管理業務などは地元で行い、できるだけ流出を防ぎ、また、経費を少なく抑える努力をすることが大切だとも感じます。

ふるさと納税の費用が地元で還流する事例

先ほどの課題を見事に解決しているのが、シフトプラス社です。ふるさと納税の管理システム「レジホーム」を開発しています。

この会社さんは現在、本店を都城市(ふるさと納税受け入れ額No.1)に移し、都城市で人員を採用しながら活動を進めています。

結果として、地域循環性の高いふるさと納税の仕組みを作り出しています。

最後に

今回は、ふるさと納税のそもそもの制度と地元への還流という観点で記事を書いてみました。

ふるさと納税の市場は総額2兆円(現在1兆円)ですが、元々の目的に照らせば、ふるさとへこの納税を行うべき制度です。ただ、現状、都市部へ流出してしまっている現状もあり、各所で問題提起されています。今後このような規制ももしかすると強化されるかもしれません。

一方、事業として顧客が必要なものを提供している事業者さんが悪いことをしているわけではないことは補足しておきたいと思います。地域で全てを賄えない、外注してしまう、ということが課題の本質のようにも感じます。