ファイブフォース分析はどう考えればいいのか?

(2020年4月30日、改訂)

別の記事で、ファイブフォース分析を知らない方向けの説明が必要になったので、自分の知識の整理のためにも考え方を書いてみました。想定よりかなり長文になってしまったので、長文が苦手な方は別サイトを検索した方がいいと思います。また、私の理解不足で説明が間違っている可能性もありますので、その点をご了承ください。

ファイブフォース分析とは

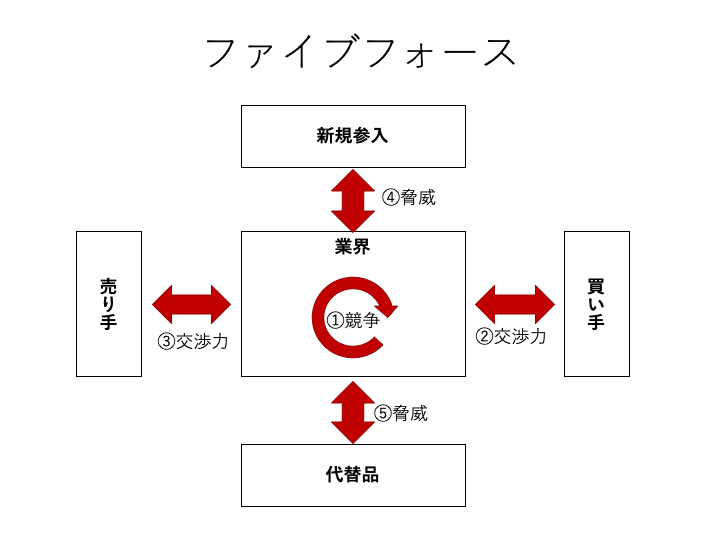

ファイブフォース分析は、経営学者マイケル・ポーターが名著「競争の戦略」(改訂版、1995)で理論化した業界の利益ポテンシャルを考えるための、論理的フレームワークです。業界の力関係を考えるフレームワークなので、各関係に働く力の論理も頭に入れておかなければなりません。

ファイブフォース分析は、その名の通り、5つの力を分析するフレームワークです。5つの力とは、下記の5つです。

①業界内の競争 独占・寡占企業ほど、競争を有利に進められる

②買い手の交渉力 購入元が多いほど、顧客(企業)は交渉を有利に進められる

③売り手の交渉力 販売先が多いほど、供給業者は交渉を有利に進められる

④新規参入の脅威 参入障壁・移動障壁が高いほど、新規参入の脅威は少ない

⑤代替品の脅威 代替可能な商品サービスが少ないほど脅威が少ない

これら5つの力について、それぞれ詳しく見ていくことにします。

業界内の競争

業界内の競争では、独占市場なのか寡占市場なのか小さな企業の乱立構造なのかといった業界構造をまず調べます。その理由は、一般的に、独占市場に近づき競争が少ない業界ほど、既存企業の支配力が上がり新規参入が難しくなるからです。

新規参入が難しいのは、①シェアが大きい独占企業ほど、価格をコントロールすることができる(価格決定権を持つ)、②規模が大きい企業ほど、規模の経済性でコストを下げることができる(コストリーダシップ戦略)、③新規参入企業が差別化しても、独占企業は余力で同種の製品サービスを提供して、圧倒するといった対抗措置ができる(同質化戦略)、④独占企業は既に固定ファンを獲得しており、そのサービスを使えなくなることに抵抗がある(ロックイン戦略)、などの独占企業に有利な戦略が多数あるためです。

業界構造

業界構造を調べるには、市場シェアを調べるのが一般的です。例えば、1990年代後半のマイクロソフト社は、普及したPCのOSの73%をWindowsが占め、完全な独占は独占禁止法によって禁止されているため、実質的な独占状態でした。当時のPCソフウェア業界は、Windowsと共に、他のソフトウェアベンダーが提供していたインターネットブラウザやオフィス製品をプリインストールし(模倣戦略)、他の製品に乗り換えにくくするロックイン戦略が競争原理になっていました。

同業2〜3社の市場シェアが大きい寡占市場の例としては、世界のコーラ業界や日本のビール業界など多くの業界が挙げられます。コーラ業界は、コカコーラ社とペプシコ社の2社で市場シェアのほとんどを占められています。コーラの販売地域は世界中に広まっていて、製品も変わらす(むしろ味が変わるとファンが離れる)、販売経路もスーパーから飲食店まで行き渡ってしまっているため、主な競争原理は広告によるイメージ戦略になっています。

多くの企業が乱立する市場の例は、日本では外食産業や美容室などによく見られます。外食産業では、料理、サービス、雰囲気、価格などの様々な要素で差別化が競争原理になっています。しかし、おそらく重要なのは立地です。商圏内の類似店の有無や、商圏内の人数、人通りの多さ、地域によって期待される料理の質・サービス・価格が異なる点など、立地が他の多く要因に影響を与えています。このように、市場シェアを調べることで、その業界の競争原理とともに業界の硬さが推測できるようになります。

独占状態を覆すには

しかしながら、独占状態を覆すことも不可能ではありません。そのために必要な調査は、潜在的な市場規模と成長性、及びポジショニングの調査です。

一般的に、市場のライフサイクルを導入期・成長期・成熟期・衰退期に分けて考えますが、導入期や成長期であれば成長の余地が残されているため、いくら独占されていても業界構造は決定的にはなっていません。そのため、どのくらいの余地が残っているのか(潜在的市場規模)、余地が埋まるのはいつ頃か(市場の成長性)、残された差別化要素は何か(ポジショニング)、などを調べる必要があります。

1990年代後半のマイクロソフト社の例で言えば、PCの普及率は23%で余地はまだまだ残っており、ドットコムバブルで急成長が始まる状況でした。この時に、マイクロソフト社と同様のロックイン戦略をとる企業があれば、成熟期に到る2000年代は違った業界構造になっていたかもしれません。成熟期に入ってしまうと、独占企業の優位性のために、簡単には業界構造を変えられなくなります。

市場のライフサイクルは、CAGR(年平均成長率)でおおよそ把握できます。CAGRは、成長期の市場はで10%以上を示しますが、成熟期に入ると2〜3%に落ち着いてき、衰退期にはマイナスの値になります。収益性に関しては、成長期には投資をしながら普及のために価格を抑えるため利益率が低く(10%未満)、成熟期は価格をコントロールしながらコストダウンができるため利益率が高くなり(20%程度)、衰退期には価格を下げて刈り取っていくので再び利益率が下がります。

そのため、多くの企業では、成熟期に大きく儲けるために成長期は多少の無理をしてシェアを拡大することが、基本的な競争戦略になります。

買い手の交渉力の分析

買い手の交渉力が強いと、価格決定権が買い手に存在するため、販売価格を下げられ、業界の利益ポテンシャルは低下します。

買い手に交渉力がゼロになるのは、無条件で1社からしか購入することができない状況の時です。このような状況に陥るのは、特殊な製品やサービスなために取扱業者が1社しかないといった物理的な側面だけでなく、これまでずっと取引してきたからといった心理的な側面も影響します。交渉力の分析では、この両面を考える必要があります。

ここでは、ある業界に属する1社になったつもりで、どのような条件が交渉の力関係に影響を及ぼすのかを見ていきます。

買い手の選択肢に上がる

買い手と交渉するには、まず選択肢に上る必要があります。選択肢に上がるには、(1)顧客の認知度を上げ、(2)顧客に届く入手方法を用意し、競合他社の製品サービスに(3)見劣りしないようにしなければなりません。

(1)顧客の認知度を上げる

顧客の認知度を上げるためには、ブランド戦略やプロモーション戦略が必要になります。ブランドは、商品サービスの認知・連想・選好の合わせた概念で、顧客の頭の中に作られるものです。人間は忘れる生物なので、顧客の記憶に残すには何度も同じ情報に触れる機会を増やすことが大切です。そのため、顧客の行動パターンや触れるメディアに合わせてプロモーションを考える必要があります。資本力に余裕がある企業であれば、テレビCMからSNSまで多くのメディアを活用することができますが、多くの企業では費用対効果を考えてプロモーション手段を選択することになります。

(2)顧客に届く方法を作る

次に、顧客に認知されたとしても、製品サービスの入手方法がなければ選択肢には上りません。そのため、物品販売では小売店までの販路獲得や消費者の目につきやすい小売店内の棚の獲得が重要でした。また、美容室やマッサージなどの人的サービスでは、今も店舗の立地が重要です。

しかしながら、現代はAmazon.comを中心としたインターネット経由の販売が増えているのはご承知の通りです。部品などの産業財であれば、カタログに載せることや顧客企業の電子商取引システム(EDIシステム)に登録されることで入手方法を確立できます。

(3)見劣りしないようにする

最後に、インターネット小売店やカタログに載ったとしても、競合製品サービスに比べて見劣りすると、顧客の選択肢には上りません。

見劣りしないしないためには、模倣戦略や互換戦略が必要になります。競合製品サービスを調べて、徹底的に模倣することで、カタログスペックを同等にすると見劣りしなくなります。

PC業界のように、顧客や顧客企業が既存製品サービスを使って作った資産(ファイルなど)がある場合は、互換性による「既存資産が無駄にならない」点が比較対象に上るための重要なポイントになります。前述のマイクロソフト社の例で言えば、インターネットブラウザもワードプロセッサソフトも表計算ソフトもマイクロソフト社が発明したものではなく、競合他社の製品を模倣したものです。

買い手の選択肢を減らす

同じ土俵に上ることが出来たら、次は買い手の選択肢を狭めることで、高値で購入してもらうことが出来ます。

(1)信用を獲得する

選択肢を狭めるには、信用を得ることが最も重要です。信用が得られれば、選択肢が1つに絞り込まれ、後述の方法は無用になります。信用を高めるためには、何よりも実績を積むことが大切です。納期を守り、期待通りの品質で、製品やサービスを届ける、あるいはプロジェクトを実施する、と行ったことを繰り返すことで、信用が増えていきます。この信用がいずれブランドと関連づけられると、ブランド自体で信用してもらえるようになります。

しかし、最初から顧客の信用を得られることはありません。信用がない状態で選択肢を狭めるには、物理的に選択肢を減らす方法と独自の価値を提供する方法の2つが考えられます。

(2)物理的に選択肢を減らす

物理的に選択肢を減らす方法としては、同種製品サービスを統合していく水平統合戦略と、異種製品サービスを束ねていくバンドル戦略があります。

水平統合戦略は、顧客の選択肢を集中させることで価格を高値にする方法です。PC関連部品で言えば、DRAMメモリを生産していた日本の半導体産業は、2000年以降の価格競争に耐えきれなくなり、水平統合を繰り返し、最終的にはエルピーダ社1社になりました。半導体工場の減価償却による莫大な固定費用の低減が主な目的だったと思いますが、競争を減らして価格を維持することも目的の一つだったと思います。

バンドル戦略は、一種の陣取り合戦で、顧客に必要な製品サービスを束ねた組み合わせで選択肢を減らしてます。独自価値として「これさえ買えば大丈夫」という安心価値を提供する方法とも言えます。特にビギナーにとって、個別の製品サービスを評価選択し、それらをうまく組み合わせ、使い物になるようにするというのは障壁が高い行為です。まさに、Windowsは利用者がよく使うアプリケーション(ブラウザ、メール、ワードプロセッサ、表計算)をバンドル販売したことで、初心者の購入を促し、PC市場全体を拡大しました。

(3)独自の価値を提供する

独自価値を提供する方法としては、同じ競争軸上で独自価値を提供する差別化戦略と、全く新しい競争軸で独自価値を提供するブルーオーシャン戦略が考えられます。

よく使われる競争軸としては、製品サービスの効用(課題解決)や、QCD(品質・価格・時間)、多機能性といった定量化できる機能的価値のほか、利便性(使いやすさ)、感情的価値(楽しさや嬉しさ)、知的価値(面白さ)、関係価値(つながり)、成長価値(スキルアップ)などもあります。最近では、SDGs(持続的開発目標)が設定されたことにより、社会貢献価値が注目されてきています。

差別化戦略は、既存の競争軸を2つ以上組み合わせることで空白領域を見つけ出し、その空白領域に対して製品サービスを投入する方法です。PC業界の例で言えば、BTO販売を発明したデル社は、PCベンダーが決めていた機能仕様の一部を変更可能したカスタマイズ性と直販による低価格さの2つの競争軸で既存PCベンダーとの差別化を図ったと考えることが出来ます。また、日本のNECは、ノートPCを徹底的に軽量化し1kgを下回ることで、軽さで差別化を図りました。もともと、製品仕様の異なるいくつかのモデルから選べたり、製品仕様上には重さも書かれていたので、カスタマイズ性も軽さも軸としては存在していました。しかしながら、競争軸ではなかった軸に注目し、差別化したと考えることが出来ます。

ブルーオーシャン戦略は、既存の競争軸を捨ててでも、全く新しい競争軸で差別化を図る方法です。再度PC業界で言えば、2000年に発売されたアップル社のiMacは、デザイン性という競争軸を新たに持ち込んだと言えます。それまでのPCが白か黒の四角い箱だったのに対して、卵を半分にしたような曲面の筐体、その一部を半透明の青や緑、オレンジと行った色彩豊かな部品にしたことが革新的でした。結果として、iMacがアップル社の復活の狼煙となり、PC業界に持ち込んだ美的価値に訴求するデザイン性は、同社のその後の製品と躍進を支える強力な強みとなりました。

分析の観点

以上の考察から、分析の観点としては、

(1)顧客の手に届く範囲で競合他社がどのくらい存在するのか

(2)競合他社と認知度や信用力の差がどの程度あるのか

(3)製品やサービスが見劣りしない、またはどの程度特殊なのか

といったことが分析に必要だと分かります。もちろん、この3つの観点が全てではなく、最低限と考えてください。業界の特殊事情なども、当然考慮に入れるべきです。

売り手の交渉力の分析

売り手の交渉力が強いと、価格決定権が売り手に存在し、調達コストを下げられず、業界の利益ポテンシャルが低下します。

売り手の交渉力がゼロになるのは、特定の1社に対してどうしても売らければならない状況の時です。このような状況に陥るのは、競合他社が増えてしまうといった物理的側面のほかにも、売上の大部分を1社に依存していて断れないといった心理的側面も関わってきます。買い手の交渉力の分析を同じく、分析ではこの両面を考えていく必要があります。

買い手の交渉力の場合と同様に、ここでは、業界の1社になったつもりで考察していきます。

売り手への依存度を下げる

売り手への依存度を下げる方法としては、(1)調達先を増やす方法と(2)調達量を減らすの方法があります。

(1)調達先を増やす

新しい調達先を開拓し、供給業者(売り手)への依存度が下がると、必ずしもその供給業者に頼る必要がなくなるため、自社の交渉力が上がり、相対的に売り手の交渉力が下がります。

調達する際は、QCD(品質・費用・納期)はもちろんのこと、生産量が問題になります。特に製造業の場合は、出荷量が少なければ販売量も少なくなるため、生産量を確保できる供給業者の存在は重要になってきます。そのため、生産量確保のためにも調達先の開拓は重要になってきます。例えば、Apple社は設計と開発だけを行い、部品製造は全て外部企業に委託しているため、QCDや生産量を確保できる企業を世界中の小企業まで探索しています。

また、流通量の少ない特殊な素材を使っていると、どうしても調達先が絞られてしまうため、その素材を流通量の多い素材で代替していくことも、1つの方法になってきます。例えば、2010年に起こったレアメタル危機は、多くのレアメタル調達を中国に依存していたため起こった危機でした。この時、日本には調達先の選択肢が一つしかなかったため、中国の交渉力が強かったと考えることもできます。日本はこれに対し、レアメタルの代替素材を流通量が多い素材で開発し、中国以外の調達先を増やすことでした。

(2)調達量を減らす

調達量を減らすことは、供給の必要性を低下させるため、供給業者への依存度が減少します。供給の必要性を下げるには、研究開発などを通して必要な部品数や素材量を減らす方法や、供給業者の部品を模倣して内製化する方法が考えられます。ただし、この方法、供給業者の自社への依存度も下げてしまうトレードオフが存在します。

売り手の選択肢を減らす

一方、売り手の選択肢を狭めるには、(1)物理的に販売先を減らす方法と(2)売り手の依存度を高める方法があります。

(1)物理的に販売先を減らす

販売先を減らす方法としては、同業他社を統合していく水平統合戦略と、売り手を子会社化または関係会社化する垂直統合戦略があります。

水平統合は、成熟期から衰退期に入った業界で多く見られます。例えば、インターネット販売におされる家電量販店業界では、ヤマダ電機、ビックカメラ、エディオン、ケーズHDが同業他社の水平統合型のM&Aを行っています。その目的は、販売地域の拡大と仕入れのスケールメリットを獲得することです。売り手である商品の供給業者は、利益率が多少目減りしても売り上げを伸ばしたいので、大量発注を交渉条件として値引きさせることが出来ます。逆に、少量発注だと供給業者にとって魅力が少ないため、他に選択肢があれば販売を断られることもあります。そのため、水平統合していくと業界の交渉力が向上していきます。

垂直統合は、仕入・販売・流通の流れを円滑にする目的もありますが、コストをコントロールする目的でも行われます。子会社化できると、他社との取引を停止させ、販売先を親会社である自社に限定させることが出来ます。これによって、交渉する余地を無くし、仕入れ価格も低く抑えさせることが出来ます。これは、自動車業界のケイレツ構造のように、日本の製造業でよく見られる方法です。

(2)売り手の依存度を高める

売り手の依存度を高める方法としては、業界からの大量発注によって売上構成比の大部分を握る方法や、専用の開発ツールや設備を提供し、他社に提供できないようにするロックイン戦略があります。

もし、売り上げの80%を1業界に依存しているとしたら、発注が停止されれば売り上げが20%に落ちてしまいます。そのため、そのような企業は、その業界から何としも受注しなければならず、交渉の余地がなくなります。逆に言えば、売り手のお得意様になればなるほど、値引き交渉を有利に進めることができるようになります。

提供商品を自社に限定させるロックイン戦略は、プラットフォーム企業で多く見られます。例えば、Microsoft、Apple、Googleなどは自社プラットフォーム向けの開発ツールをアプリケーション開発者に提供しています。一般に、これらの開発ツールなしではアプリケーションを開発できません。しかし、その開発ツールに依存すればするほど、提供先のプラットフォームが限定され、選択肢がなくなり、交渉の余地がなくなります。

他にも、資本の小さい企業では購入できない高額設備を提供したり、業界認定資格を作り他社に業界内の製品の専門家を増やす、などと言った方法で、依存度を高めることが出来ます。

分析の観点

以上の考察から、分析では、

(1)内製化も含めて、調達先の候補がどれだけ存在するのか

(2)売り手に対する支配力がどのくらいあるのか

といった観点が必要と考えられます。もちろん、買い手の交渉力と同様に、これで全てではなく、最低限と考えてください。

PC業界の例

1990年代後半から2000年代前半ごろのPC業界は、市場シェアの大きさを背景に、コストの大半を決めるCPUはインテル社、同様にOSはマイクロソフト社、と売り手の選択肢が1つしかなく、売り手の交渉力が非常に強い業界でした。さらに、電気量販店などの店頭にはPCベンダー各社の製品が並び、消費者にとっては「どれを選んでも大体同じ」なため、買い手の交渉力もとても強い業界でもありました。このため、PC業界自身には価格決定権がなく、価格競争をしながら組み立ての手間賃をもらうだけの利益ポテンシャルのとても低い業界だったということになります。

新規参入の脅威の分析

新規参入企業が多いと、買い手と売り手の選択肢が増え、業界の交渉力が低下するため、業界の利益ポテンシャルを低下させます。

他業界の企業の新規参入を防ぐには、参入する気を失せさせることが重要です。「高収益事業の創り方(経営戦略の実戦(1)) 」(三品和広、2015)の指摘によれば、”どんなに防壁を打ち立てても、本当に参入したいと思う競合は迂回路を見つけるもの”で、”参入を企てる勢力があれば、それだけで間接的な価格競争に火がついてしまう”ため、競合の参入意図が伝わるだけで利益ポテンシャルは低下してしまう場合があります。

したがって、参入の意図を挫き、自発的に思いとどまらせることが最も重要になります。ここでは、参入意図を挫く方法を検討して、分析の観点を洗い出してみます。

参入意図を挫く

他業界の企業が、なぜ新規参入を目論むのかというと、業界に参入すると儲かりそうだからです。単に模倣すれば儲かると考える場合(模倣戦略)もありますし、自分たちだけが提供できる価値があると考えている場合(差別化戦略)もあります。参入意図を持たせないためには、業界全体で、(1)参入価値を小さくする、(2)参入代償を大きくする、(3)新規参入を排除するといった対策を行っておきます。

(1)参入価値を小さくする

参入価値を小さくするには、業界の魅力を減らします。

まず、市場規模の小ささは、対大企業の防壁になります。大企業は、その事業規模にあった市場でないと内部の凛義で承認が下りず、自発的に参入を諦めてくれるからです。例えば、100億円規模の事業を求められるにもかかわらず、市場規模が推定10億円だとしたら、その市場に参入する理由を合理的に説明するのは難しいでしょう。

次に、需要の飽和は、全ての企業に対する防壁になります。ほとんどの顧客が既存企業と取引を行っている業界に参入しても、顧客のスイッチングコストが高まっているため、よっぽど魅力的な価値で差別化できないと顧客が振り向きません。少なくとも、単なる模倣戦略では上手くいかないことが予期され、差別化できない企業は参入を諦めます。

最後に、業界がニッチ領域を先行奪取し、差別化を無意味にできれば、参入企業は攻め所がなくなるため参入を諦めます。ただし、市場規模が大きく、需要が飽和している場合は、大企業が資本力を活かしてM&Aによる参入を試みる可能性があります。また、市場規模が大きく、大企業が参入してきてしまった場合は、自社が生き残れる程度に小さなニッチ領域に逃げ込み、大企業の進攻を避けて生き残ることを優先する戦略(生存戦略)が考えられます。

(2)参入の代償を大きくする

参入の代償は、参入を図る企業の状況に依存するものとして、膨大な参入コストがかかる場合と参入企業自身がジレンマに陥る場合があります。また、依存せず業界単独で取り組むことができるものとして、業界全体で結託し、新規参入企業に対して反撃する構えをとることが挙げられます。

主な参入コストは、経営資源の投資や獲得です。例えば、半導体製造業に参入するには工場とラインを建設する初期投資が必要なので、費用を支払えない企業は参入を諦めるしかありません(資本の壁)。また、現在のIT業界各社がAI人材獲得競争をしているように、AI業界に参入するにはAIを扱う人材や組織の能力がないと参入できません(能力の壁)。さらに、AI業界では今やデータが新しい経営資源と認識されていますが、10年かけて蓄積された価値の高いデータは、参入企業が今から10年かけて集めたとしても、10年後には20年分のデータになっているため、決して追いつくことが出来ません(時間の壁)。

一方、参入のジレンマとは、参入企業が既存事業を捨てられないために発生する自縛現象(社内の反対により承認されない現象)です。例えば、新しい業界に進出することによって、既存事業の顧客が新規事業に奪われるカニバリゼーション(共食い)の場合、既存事業の部門から猛反発をくらうでしょう。あるいは、長年培ってきた企業価値(品質やブランドへの信頼性など)と相反する価値(品質よりもスピード、ブランドよりも価格など)を必要するような業界に参入する場合、既存の企業価値を毀損するため、経営層や管理部門からの反対や、組織文化を変えらない事業部門からの無言の抵抗(言われても実行しない)にあったりするでしょう。最後に、既に所有している資産が参入によって重石になる場合(資産の負債化)、経営層からの反対に合うことでしょう。インターネット黎明期、小売業は既に多くの店舗を所有しており、店舗が負債化することを恐れて、オンライン販売になかなか踏み切ることが出来ませんでした。

反撃の構えと業界がとると、新規参入企業は反撃を退けるには貴重な時間とお金を費やすことになるため、参入を諦める場合があります。主な反撃方法としては、低価格化や法的措置などがあります。実際に、反撃が行われた例としては、Napster問題があります。1999年に始まったNapsterは、サーバーを介さず個人所有のPC同士をつなげるピアツーピア(P2P)通信技術を使ったファイル共有サービスです。しかし、著作権を無視したファイル(特に音楽ファイル)が大量に流通していたため、音楽業界のアメリカレコード協会などが起こした訴訟に敗訴し、運営会社のNapster社は2003年に倒産しました。つまり、音楽業界の訴訟という反撃を行いました。今から振り返れば、簡単であれば違法にでも入手したいほど需要が高いことから、米国音楽業界として音楽データ販売の正規ルートを構築するという対抗手段もありました。しかし、CD基板生産・音源プレス・CD商品搬送・CD小売店舗といった業界の既存資産が全て負債化するため、データ販売に切り替えることが出来なかったと考えることが出来ます。結局、資産の負債化というシガラミを持たないApple社が、2004年にiTunes Storeという正規ルートを開設し、既に大きく存在していた音楽データ販売需要を全て持っていきました。

(3)新規参入を排除する

最後に、参入企業を排除する方法について考えます。方法は2つあります。

1つ目は、法的に参入を規制させることです。日本の例では、電力産業や電波関連産業(テレビ、携帯電話キャリア)などがあります。医師や弁護士といった開業に国家資格が必要な産業も、簡単には参入できません。このような産業は、そもそも新規参入の脅威がほとんどないため、需要がある限り料金を高値に維持しやすいです。

2つ目は、前述の音楽業界のように、複数企業で協会などを作り、結託して新規参入企業を排除する方法です。例えば、官庁の入札案件で入札企業が口裏合わせをする談合なども、新規参入を排除し、入札価格を高値に保つ方法の一つと言えます。もちろん、談合は自由競争市場の観点から違法とされています。談合までしないまでも、暗黙の業界ルールを作りあげ、それを守らない新規参入企業を取引から排除するという方法もあります。

分析の観点

このように、参入意図を挫く方法は多岐に渡るため、対象とする業界を守る防壁(市場の魅力の低さ、資本の壁、能力の壁、時間の壁、共食い、価値の毀損、資産の負債化、反撃の構え、法規制、業界ルールなど)を複合的に分析する必要があります。

代替品の脅威の分析

代替品の存在は、買い手と売り手の選択肢を増やし、業界の交渉力を低下させるため、業界の利益ポテンシャルが低下します。

しかしながら、代替品による参入は基本的に防ぎようがありません。代替品は、既存業界が提供している価値を顧客に提供しているため、どうしても買い手の選択肢に上ってしまうためです。代替品の場合は、参入を防ぐことは諦め、脅威の低減を考える必要があります。

代替品の脅威を軽減する

前述の通り、参入企業が諦めないかぎり、代替品の登場を防ぐことは難しいです。そこで、代替品が出来たとしても、戦術レベルでその脅威を下げる方法を考えることにします。戦術レベルですから、マーケティング4P(Product、Price、Place、Promotion)に沿って考えることにします。

まず、商品やサービスの価値を表す製品(Product)については、代替品だけが持つ価値を模倣し、業界に取り込むことで、代替品の相対価値を下げる方法(同質化)が考えられます。例えば、PCの代替品であったタブレットPCは、最初にApple社がiPadを発売しましたが、すぐにMicrosoft社はSurfaceを発売し同質化をはかりました。

次に、価格(Price)については、既存業界の規模を活かして、代替品が実現できないような低価格にすることです。ただし、この方法は業界の利益も下げるため、諸刃の剣になっています。

3番目に、流通(Place)は、既存商品の販路や棚を塞ぐことで、代替品の販売機会を奪う方法です。各種卸売業が取り扱わなければ、または小売店の棚に空きがなければ、代替品を顧客に届ける機会を奪い、脅威を下げることが出来ます。

最後に、宣伝(Promotion)として、代替品のネガティブキャンペーンを行うことで、代替品の印象を悪くする方法があります。ネガティブな印象を顧客が持つと、顧客の選択肢から代替品が除外されるため、代替品の脅威を減らす効果があります。

分析の観点

上記の考察から、代替品については、

(1)業界には、同質化できる能力があるのか

(2)業界は、価格競争できるほどのコスト構造なのか

(3)代替品の販売経路は、業界の支配力が及ぶのか

(4)業界の顧客は、印象にどれだけ左右されるのか

といった観点が必要になると考えられます。

新規参入は代替品から

ここまでの考察から、業界のビジネス方法に則って模倣や差別化で参入するよりも、代替品で参入する方が比較的参入障壁は低いと考えられます。

例えば、2000年頃のGoogleは、探していたサイトが上位に表示されるという検索品質において抜き出ていたものの、数多ある検索エンジンの一つに過ぎませんでした。Googleが軌道に乗ったのは、検索連動広告という代替品によって広告業界に参入してからと言われています。Amazonは、書店の代替品として、本のオンライン販売から始めたのは有名です。Facebookは、大学内の学生名簿をオンライン化した代替品でした。ジョブズ復帰後のAppleは、iTune Storeというレコード店の代替品で音楽業界に参入したり、iPhoneという携帯電話の代替品で通信業界に参入したりしてきました。

このように、代替品による参入が有利な点は、需要が既に存在している点、既存業界が模倣できない方法で参入できる点だと考えられます。例えば、Googleの検索連動広告は、広告出稿までのコストを圧倒的に下げ、他社が真似できない価格を実現することで、それまで出稿出来なかった企業を取り込み成功しました。このことから、高コストが常態化している業界には、劇的に低コストな代替品で参入するという方法が、汎用性高く応用できるのではないでしょうか。

終わりに

冒頭に述べたように、ファイブフォース分析は業界の力関係を考えるためのフレームワークです。各関係に働く力の論理から、その業界の利益ポテンシャルを導き出すことを目的としています。現在の業界分析にも使えますし、力関係をどう変えればさらに利益ポテンシャルが向上するかも分析できます。

ただし、1点注意すべきことがあります。それは、業界の捉え方です。例えば、サウスウエスト航空やライアン航空などのローコストキャリア(LCC)は、料金を鉄道並みにしようとして低コスト化しており、これは自分たちを航空業界ではなく鉄道を含めた移動業界と捉えていた節があります。これにより、航路を利用できる裕福な顧客だけでなく、鉄道を利用するしかない顧客を取り込んだおかげで、市場拡大につながったと考えることが出来ます。後知恵ではありますが、業界をどう捉えるかが、事業の成否を握るのかもしれません。