Twitterで学ぶアカウンティング -新年のまとめ-

明けましておめでとうございます。平成最後のお正月ですね。今年もよろしくお願いします!

新年最初の投稿は「Twitterで学ぶアカウンティング(会計)」ということで、様々な方々がTwitterで呟いた会計に関することをまとめてみたいと思います。

なお、会計の中でも、マネジメント目線における会計。つまり、意思決定に役立つ会計数値の読み方や数値の管理、組織づくりに関するつぶやきを扱います。

財務諸表を読む

まず最初に、会計で最も重要なことは、財務諸表を読むことです。事業活動の結果が集約される貸借対照表、損益計算書そしてキャッシュフロー計算書。ぱっと見、単なる会計数値の羅列ですが、実は事業活動の様々な情報が詰まっています。

世の中にはメーカー、小売、ITなど色々な業界・事業があって、それぞれの事業活動には当然特徴がありますよね?加えて、同じ業界でも、企業によってビジネスモデル(収益の上げ方)が違うなどの特徴があります。

一方で、財務諸表は一定の原理原則に従って、様々な取引を処理することで作成されるので、事業や企業ごとの特徴が財務諸表に現れるのです。

そういった色々な企業の財務諸表の違いに着目しているのが「大手町のランダムウォーカー @OTE_WALK」さんです。企業によって特徴が出る財務諸表を並べて、どの会社のものか?を問う会計クイズを継続的に出題されています。

例えば、以下の問題ではネットフリックス、東映アニメーション、東宝の貸借対照表から、ネットフリックスを当てるというもの。同じコンテンツ業界でも、ビジネスモデルの違いで財務諸表に違いが出てくるのが分かりますよね。面白い。

意思決定に役立つKPI管理

次に、財務諸表の会計数値という「結果」を作り出すための日々の事業活動のKPI管理の話。ちなみに、私は最近この周辺の仕事をしてますが、大事さと大変さを両方感じます。はい。

KPI管理で大事なのは、どんなKPIを設定するのか?ということと、そのKPIの管理を如何に日常的に行う基盤を構築するか?です。

● どんなKPIを設定するか?

まず、どんなKPIを設定するか?という点で、メルカリの樫田光さん の「良いKPIとはなにか、あるいはガールズバー施策について」が参考になります。文章の熱量高い。

記事ではKPIに求められること(定義)として、

①「KGIにインパクトする正しい(本質的な)KPI」

②「モニタリングしやすいKPI(集計やウォッチの工数少ない)」

③「①と②の両立」

と説明されています。

● 如何にKPIを管理する基盤を築くか?

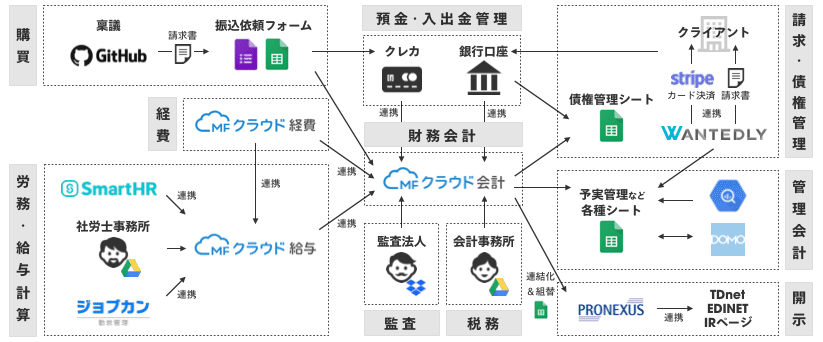

次に、KPIを管理する基盤(コーポレート基盤)を如何にを作ってくか?という点で参考になるのは、Wantedly CFOの吉田さんの「Wantedlyの経営管理のシステム&フローを図解してみた。」です。

数値づくりの基盤、Wantedlyのバックオフィスシステムを大公開。めちゃわかりやすく解説してくれてます。(下図とリンク参照)

参考)ヒリヒリする資金繰り管理

KPI管理とは多少毛色が異なりますが、資金繰り管理という重要な管理テーマもあります。

こちらについては、HOWに関するティップスではないのですが、オンデーズというメガネ屋さんの再生物語「破天荒フェニックス オンデーズ再生物語」がお勧め。

破天荒過ぎて、お腹痛くなる。

他の読者のレビューにあったようにジェットコースターに乗った読後感。成りでなく、常に競争で勝つための意思決定に拘り続けてたのが印象的。何より、会計士としては、CFO奥野さんの立ち回りがたまらないです。

プロセスと組織づくり

財務諸表の読み方、意思決定に役立つKPIや基盤づくりの次に考えたいのは財務諸表の作成やKPIを達成していくべくのプロセスや組織づくりの話。

この話には組織としての意思決定や推進力を引き出すためのプロセスや組織づくりをしていくという観点と、IPO準備などで求められるような不正を防ぐ統制的な観点があります。

クルーズCFOの稲垣さんは意思決定に繋がる数値の集計・加工そして、そのプロセスについて言及。ふむふむ。

また統制という観点からYasuhito Otsu さん @y_otsuの「上場準備中の組織設計でやってはいけない10」のことという記事がわかりやすい。組織整備の基本的なコンセプトである「牽制の効く上下・左右の職権分離」についても、丁寧に書かれています。

一方で、Otsuさんの中でも少し触れられていますが、ティール組織のような自律分散的な組織の相性の悪さがあります。この話をおまけ程度に少し。

参考)自律分散型の組織

私の記事ですが、佐渡島さんの本を参考にした自律分散型組織についての記事を思い出しました。

● (佐渡島さんのコミュニティ本のまとめ(1/3) - コミュニティが必要とされる3つの理由)

記事の中ではコミュニティという自律分散型組織が求めれている理由を以下のように整理していますが、中でも、③の昨今の情報の流れと組織のあり方について、今読み返しても面白い。

(情報の流れと組織形態について)

多くの人が属しているカイシャ組織はピラミッド構造でできている。ピラミッド構造の組織における情報の流れは、ネット的なものとは対照的に、徹底したクローズド・ヒエラルキー・一方向なもの。

組織を機能させるには、情報の流れと組織の構造を整合させる必要がある。だけど、ネットが普及している今、そこに齟齬が生じている、そんな状況が多く発生しているはずで、且つ、情報の流れはネット的なもので加速度的に増えていることから、組織をそちらに寄せていかないといけない。(noteより抜粋)

全社的なガバナンス

最後に、会社の個別の統制活動を構築する一方で、全社的なガバナンスを構築していく必要があるよねという論点もあるです。こちらは社会的にも特に色々と強化していく流れ。

ただ、こちらのテーマについて、パッと考察を参考にしたツイッタラーさんたちが思い出せず。なので、2018年にあったいくつかの論点を参考までに紹介。

● 有価証券報告書に経営計画やリスク明記を求める方向

● 非上場含む大会社に社外取締役を義務化

(2019年の通常国会に改正案を提出、20年の施行を目指す)

● UK当局(CMA)の監査法人への規制

監査法人複数制(セカンドオピニオン的にBIG4以外を選定)やコンサル業務の制限する話。背景にあるのは、大手企業の倒産を見抜けなかったことをキッカケにした監査の品質への課題感。で、監査の品質が向上しない理由にBIG4の寡占(品質向上のインセン小さい)やコンサル業務提供による利益相反があると考えている感じですね。(呟き)

***

という感じに、事業推進していくために、数字の読み取りから事業推進、組織づくりまで、色々な会計の側面について、Twitterの色々な方々から学ばさせていただきました。ありがとうございます!

そんな中、反面教師的ではありますが、最後に今回のテーマに関連した事例をふたつ紹介。2018年、会計クラスタは盛り上がりました。

ライザップとニッサン

今年、会計クラスタなツイッタラーを騒がせたのがライザップの割安購入益とニッサンのゴーン氏の報酬記載の話。盛り上がりました。

● ライザップの業績修正と割安購入益

2018年11月にライザップが業績予想の下方修正と松本晃氏をCOOから外すという情報がメディアに流れて、ザワザワ、、、しましたね。

M&Aを積極的にやっている会社と知っていましたが、割安購入益が営業利益の半分以上を占めている会社とはこの報道のときには存じませんでした。

ちなみに、割安購入益とはのれんの反対で、純資産よりも安い価格で買収した差分が収益として計上されるものです。

これについての問題はふたつで、ひとつは買った会社は利益がちゃんと出ていない会社で経営の難易度が高いということと、ふたつめは、にも関わらず会計のテクニカルな理由で利益(割安購入益)が出て決算を底上げしてしまうということ。大変や。。

● ニッサンのゴーン氏の話

こういう話を聞くと、会計監査人何やってたんだ!という話が出てきますが、今回は会社側にしっかり指摘をしていたが、それを踏み倒されたという話もちらほら。

まぁ、報酬金額の表示は本質的な問題ではなかったですが、一応、会計論点に絡んだのでご紹介。

よっさまのブログで会計監査が何をやっているのか、詳しく開設されています。

ここら辺は、ガバナンス問題は経営者が絡むと無力化してしまうケース、、の一例になってしまいましたね。

さいごに

という感じに、ファイナンスと同様、アカウンティングの分野でも、Twitterで色々勉強させていただきました。ありがとうございます。2019年も色々と学び、少しでも還元ができたら幸甚です。

会計やファイナンスに関して、マガジン「@会計士の発見事項」でまとめていますので、併せてご覧ください!

***

twitterで、会計財務、経営管理やヘルスケア業界などについてつぶやいています!!

▶︎ https://twitter.com/shapescpa

いただいたサポートはクリエイターの支援(他のnoteへのサポート)に充てさせていただきます!クリエイティブばんざい。