お願い行政と保険業界

(Twitterはこちら → @yanagi_092)

※このnoteは、毎週土曜の夕方に投稿しています

色々あって話が飛びましたので、前々回記事を貼っておきます。以下のとおり、金融庁は政策保有株式に目を付けたという話の続きです。

強大な行政権限を持つ金融庁

戦後日本の金融業界においては、大蔵省の護送船団方式による強力な統制下にあり、経済成長(損保の場合は自動車保険の急増)に伴って、各金融機関は莫大な利益を得ることができました。その後1990年代のバブル崩壊により、1998年に大蔵省の金融監督部門は「金融監督庁」へ分離し、2000年には現在の「金融庁」となっています。

このような金融行政の歴史もあり、各金融機関においては「金融庁と上手くやることが利益の源泉」「金融庁担当は各社のエース人材を置く」といった暗黙の実務慣行が形成されました。

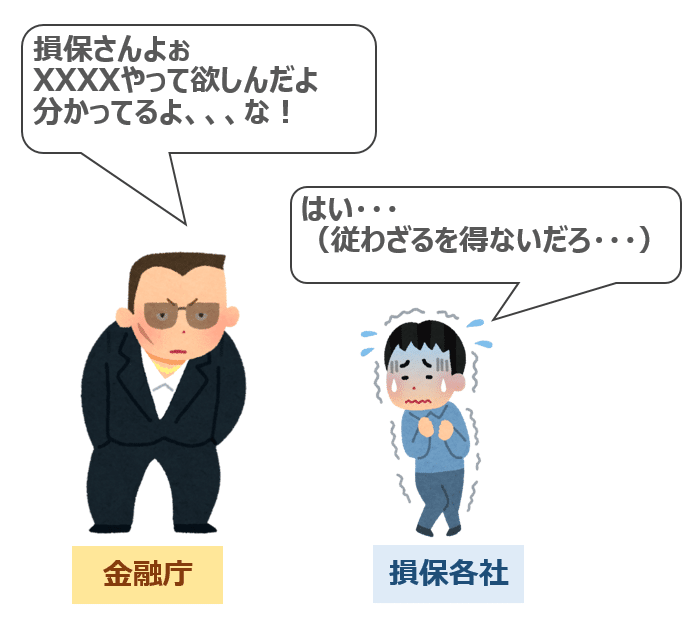

金融庁もこのような背景を理解しており、「金融機関さんよ~、XXXXして欲しいのだよ、頼むわ!」と、法令に基づかない「お願い」によって金融機関に圧力を掛けます。最近では、西村大臣が「休業要請に応じない飲食店に対して、金融機関からの働きかけを要請する」と発言して炎上していましたが、金融行政の歴史を踏まえると、この発言の見え方も変わってくると思います。

なお、かつての金融庁長官の森信親さん(2015-2018)は「金融機関は、金融庁ではなくお客様を見て欲しい」と唱えたこともありましたが、金融庁自身も強大な行政権限に基づく「圧力」を前提とした実務慣行を止めることができないため、現在においても「まずは金融庁の顔色を伺う」という各金融機関の文化に大きな変化はありません。

大量の政策保有株式を持つ生命保険会社

政策保有株式の問題について、金融庁の当初のターゲットは生命保険会社でした。生命保険は契約期間が長期のものが多く、生命保険会社は損害保険会社よりも手元キャッシュが溜まりやすい構図にあります。生命保険会社は、この手元キャッシュを利用して、損保以上に政策保有株式の残高を増やしてきました。

生命保険会社における政策保有株式とは、大企業の職域契約を頂戴する代わりに、生命保険会社が当該企業の株式を大量に保有して、安定株主として株主総会をサポートすることを指します。損害保険会社が政策保有株式を用いて営業をするのと同じ構図ですが、生命保険会社は「政策保有目的ではない、たまたま取引先の株を買っただけだ」と主張しています。

このように生命保険会社が「政策保有株式だ」と大々的に言えない背景として、生命保険は保険契約者と「委託ー受託」の関係が強く、保険契約者から資金の受託者としての責任が問われていること等の理由が挙げられますが、話が逸れるのでこれ以上は割愛します。

金融庁による生命保険会社の狙い撃ち(ついでに損保も)

金融庁からすると、生保各社は巨額の政策保有株式を持っているのに、その存在を認めないだけでなく、削減の努力も見られないことから、生命保険会社に対する圧力を強めていきました。

金融庁「生命保険会社さん、大量に株を持ってるけど、それは政策保有株式ではないのだよね。じゃあ、株主として投資先と対話したり、場合によっては反対票を投じているのですよね?」

政策保有株式ではないと主張する生命保険会社に対して、金融庁は機関投資家の行動指針である「スチュワードシップ・コード」を作成します(※)

(※)本コードは生命保険会社の狙い撃ちだけを目的としたものではありませんが、大きな目的の1つであったことは間違いありません。

このコードは、株式を保有する企業が株主として投資先と対話をすることや、議決権判断を明確化すること(要はちゃんと反対しているか)等が定められており、安定株主を企図した政策保有株式とは「水と油」の関係です。そして、これは単なる指針であり法的拘束力はありませんが、金融庁はいつもどおり「お願い」で圧力を強めていきます。

一方で損害保険会社については、政策保有株式であると認め、削減の努力をしているにも関わらず、金融庁は「損保もついでに指針を守ってくれるよね!」と圧力を掛けました。生命保険と同じ「保険業」ということで、理不尽な流れ弾を喰らったのです。

それでも金融庁の言う事は絶対に守る

政策保有株式であることを認めている損保各社も、金融庁の圧力によって「スチュワードシップ・コード」の遵守を公表せざるを得ませんでした。しかし、株主総会で安定株主としてサポートすることを前提とした政策保有株式と同コードは水と油の関係です。

営業部門は「株主として営業先と対話をして、場合によっては反対票を投じるだと?余計なことをして客先を怒らせるな!」と言いますし、投資部は「政策保有株式は営業のために持っているんだから、俺たちは何もしないぜ!」と主張します。

このように話がまとまらない状態だったのですが、とりあえず金融庁の圧力があるということで、何も決まってないのに「東京海上はスチュワードシップ・コードをやります!」と宣言をしてしまったのです。

私は財務企画部の担当として、金融庁から押し込まれた「スチュワードシップ・コード」の対応について社内を取りまとめる必要がありました。しかし、恐ろしいくらいに社内の関係部は多岐に亘ります。

営業部門は、パーソナル、ディーラー、コマーシャルの3部門となりますので、各部門の統括部である営業開発部、自動車営業開発部、企業営業開発部のそれぞれと本件の対応について協議をする必要がありました。更に、株式の統括をしている投資部、金融庁の窓口をしている業務企画部、なぜか首を突っ込んできた東京海上HDの経営企画部、やっぱり首を突っ込んできた監査役室など、関係部が増えに増えて混乱の極みとなりました。

<カンパニー制の説明はこちら>

損サ部門に居たころは、「損サ現場 ⇔ 損サ企画」もしくは「損サ企画 ⇔ 商品部」等の単純な関係だったので、こんなに関係者がグチャグチャなのは初めての経験でした。

ぼく「なんやこのカオスな状態は・・・。けど、同じ東京海上の社内でも世間は広いな。ムラ社会の損サ部門では、こんな経験はできなかったよな・・・」

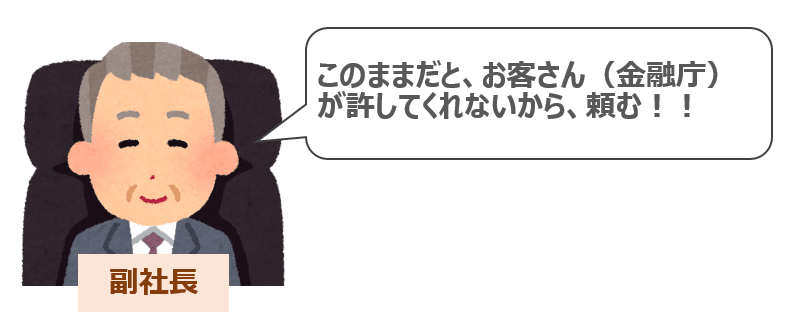

全然話がまとまらず、結局は金融庁の窓口をしている副社長の「鶴の一声」によって収束に向かいます。

副社長「みんな聞いてくれ。これはもう、やるしかないんだ。やらないと、お客さん(金融庁)が『うん』とは言ってくれない。そして、政策保有株式は営業活動のために持っているのだろう。営業先を怒らせない程度に、当社が株主として対話するしかないだろう。これは株式を持っていることに付随するコストだ。政策保有株式による利益は営業部店が享受しているのだから、今回のコストに関して営業部門は文句を言わないでくれ。頼む!!」

このようにして、対外的に政策保有株式であると明言しているににも関わらず、なぜかスチュワードシップ・コードの対応をすることになった損保各社においては、営業先(投資先)の機嫌を損ねない程度に「株主としての対話」を行うという、謎の着地点を迎えたのでした。

(続く)