SBIグローバルアセットマネジメント 25年3月期 第1四半期決算分析

7/25に発表のあったSBIグローバルアセットマネジメント(以下SBIGAM)四半期決算について見ていきます。

安定の増収増益

第1四半期ベースでの売上、各利益は全て過去最高を更新となりました。

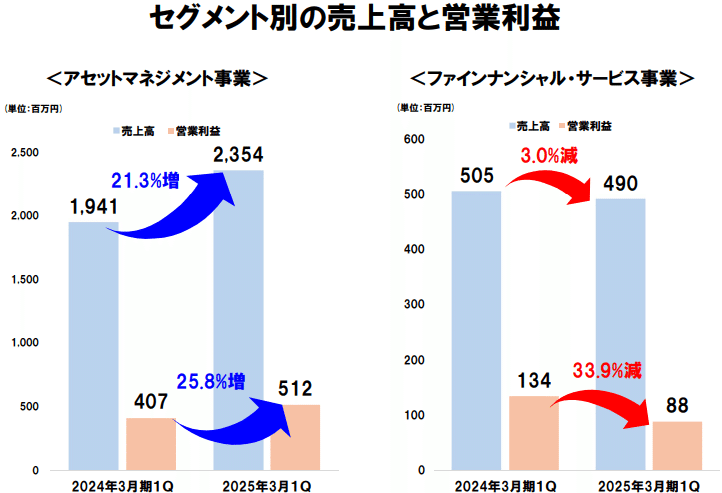

事業別内訳

アセットマネジメント事業は新NISAの波に乗り引き続き絶好調。売上・利益に占める割合も多く、SBIGAMのコア事業として業績成長をけん引しています。

SBIグループ全体での話ですが、今年3月→6月で運用資産残高が10%近く増加しています。とんでもないスピードですね。

一方ファイナンシャル・サービス事業は売上利益とも減。

まずは売上から。地方金融機関などが野村やマネックス証券との提携により、データサービス解約をしていることが減少の要因。ただ、メディア・ソリューションカテゴリ(投資セミナー等)は増加しており、データサービスの売上減少をカバーする形となりました。

利益減の大きな理由はシステム投資によるもの。大きな投資は現時点では今回のみ(IR担当者談)のため、来四半期以降はFS事業の利益も戻ってくることが予想されます。

大株主の売却

リリースが出ていますが、大株主のモーニングスターが持ち株を売却しています。もともとはプライム上場維持基準充足のために、モーニングスター社との協議の上流動性向上も目的とした売却でしたが、充足後も少しだけ売っている形。

※3月末(915万株保有)→7/16(894万株保有)、21万株の売却

1日の出来高が10万株程度ですので、ほぼ影響はありません。

SBIGAMは、売却に伴う流動性の向上は機関投資家の参入など利点もあると見ています。

株主還元

SBIGAMは15期連続での増益・増配実績があります。

配当性向は100%超えですが、朝倉社長は「配当性向をみて配当を上げたり下げたりすることはしない」「純利益が増益であれば増配していく」との頼もしい発言。

今期会社予想は発表されていないため、前期実績での配当利回りを出すと3.3%

100株優待のXRP(2500円相当)を合わせると7.2%で、優待単位の100株もしくは500株は是非持っておきたいところです。

また連続増配の15年間における株価のCAGR(年平均成長率)は17%。次の10年はさらに高い成長を目指す、ということでした。

雑感

いつも通り(?)の増収、増益でした。マヒしてしまいますがこれだけ安定して増収増益はとんでもないことです。

優待単位の100株or500株保持は本当にお得です。

むしろ500株を超えて持つとなると実質利回りが下がってしまうのが悩みどころですね。(自分は買いましたが)

投資を検討している方は、HPから朝倉社長の説明動画を是非見てください。

https://www.sbiglobalam.co.jp/ir/financial/statements.html

朝倉社長はプレゼンの鬼です(笑)、魅了されすぎには注意ですが、きっとSBIGAMが好きになりますよ。

この記事が気に入ったらサポートをしてみませんか?