S&P500への積立投資に為替ヘッジは必要か?

はじめに

少し前にJust Keep Buyingという本を読んだ。Nick Maggiulliというデータサイエンティストが資産形成のポイントについて各種データやバックテストの結果を添えて紹介している本なのだが、その中でドルコスト平均法の有効性についても当然言及されていた。

まあ、ここ日本でもS&P500等への積立投資は王道とされていると思うが、為替ヘッジの要否など、日本人目線で見て気になる点をいくつか追加で確認してみたいと思う。

主な確認ポイント

A)S&P500と日経平均それぞれに積立投資していた場合の最終金額の違い。

B)S&P500の場合、為替ヘッジの有無による影響がどの程度あり得たか。

C)何らかの工夫でパフォーマンスの向上は可能であったか。

テスト方法

S&P500と日経平均それぞれに対して、20年間積立投資をした場合の最終金額を様々な開始タイミングでシミュレートして比較。

その他細かい点を挙げると、

・積立日:毎月15日(休日等は翌営業日)

・毎月の積立金額:27,500円 (401kを参考に)

・バックテスト期間:1988年4月~2023年10月

・信託報酬やTracking Error等は無視

※テスト期間を1988年以降としているのは、入手可能な為替データによる制約

A) S&P500 vs 日経平均

Just Keep Buyingにならったチャートなのだが、読み方の説明をすると縦軸が20年後の最終金額で横軸が開始年月。例えば1997年1月から積立投資を行っていた場合、投資対象がS&P500(為替ヘッジ無し、青線)の場合は20年後に約1,300万円、日経平均(橙線)の場合は約1,000万円になっていたということ。

予定通りと言えば予定通りなのだが、どの開始タイミングにおいてもS&P500に投資していた方が良かったことが分かる。

主因は、そもそもの各指数のパフォーマンスの違いだろう。下のチャートは1988年3月末を基準として指数化したS&P500と日経平均だが、当該期間中に日本ではアベノミクスによる劇的なV字復活劇があったものの、S&P500の圧倒的な成長率の前には残念ながら霞んでしまっている。

一つ目のチャートに戻るが、1989年〜93年頃に開始していた場合の結果が低いのは投資期間終盤に世界金融危機後の株安や円高の期間を迎えたため。終盤に大きな動きがあると資金全体に対して効いてくるし、その後のリカバリもできないため影響は大きくなる。

同様に、2001年頃以降にS&P500と日経平均の差が開いているのは2021年のS&P500の上げと円安の影響を受けたため。

なお、残念ながら元本割れのケースも存在する。特に日経平均の場合、1989年〜93年頃に開始していた場合の最終金額は400~500万円程度なので元本660万円以下となり、タンス預金の方が良かったという事になる。おばあちゃん達は正しかったということ。

やや横道に逸れるが、この時期に日経平均に積立投資をしていた場合に具体的にどのような推移を辿ったのかを見てみよう。下は1991年4月から日経平均に積立投資をしていた場合の評価額と元本の推移をチャート化したもの。

・2000年頃までは好意的に見ても元本と変わらない時期が続く。

・その後はITバブル崩壊を受け大きく下回る。

・2006年頃からの株価上昇により一時的に上回るも世界金融危機後(いわゆるリーマンショック後)は奈落の底へ。一番悪い時期で元本の半分近くまで下落。

・2012年の末から始まったアベノミクス相場の恩恵を享受する前に20年間が終了、リカバリできず。

→この時期に日経平均に積立投資をしていた場合、修行のような20年間を過ごしても最後まで報われなかった事が分かる。

B) 為替ヘッジの必要性

実際に為替ヘッジをかける場合はヘッジコストがかかるのだが、いったんコスト0と仮定してシミュレートしたのが下のチャートのSP500_CH0。

1989年~93年頃と2002年頃以降で大きな違いが出ているものの、それ以外は大きくは変わらない。やはり、期間終盤に大きな動きがあれば別だが基本的にドル円は一定のレンジの中で動いている期間が多いので程良く平均化されていると言う事だろう。

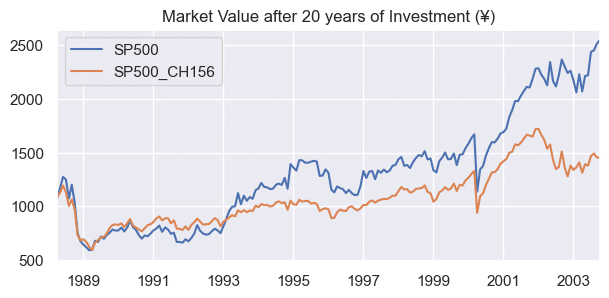

現実世界ではヘッジコストがのしかかるので実際の最終金額は押し下げられる。ヘッジコストは一定ではなく金利差等により変化し続けるが、簡易的に年率156bpsでチャージしたのが下のチャートのSP500_CH156。

こうなると大部分のケースにおいてヘッジ無し(青線)の方が良かったことになるし、ヘッジ有り(橙線)が上回っているケースにおいても勝ち幅は僅かとなってくる。結果、期待される利益の割に余計なコストをかけてしまっている感が強くなってしまい、為替ヘッジが必要とは感じにくい。

C)シーズナリティ戦略

本書では暴落を待って買おうとする等の余計な工夫は不要とされていたが、ふと、シーズナリティを考慮してはどうかと思いついた。今年も昨年もそうであったが、9月はマーケットが冴えない年が多い。ということで、9月の積立日にオールキャッシュ化し、10月に再びオールインするロジックを加えた結果が次のとおり。

この場合、最終金額は平均で180万円ほど改善した。また、元本である660万円を下回るケースが無くなったのは大きいかもしれない。

まあ、毎年ワークするとは限らないが、クリック数回の手間で一回あたりの単純平均9万円ということになるので、上手く行ったらラッキー、年末にちょっと良い寿司屋にでもパートナーと行って来ようというくらいの気持ちでやってみても良いのかもしれない。ま、これはご参考まで。

結論

やはり為替ヘッジ無しでのS&P500への積立投資で問題ない。開始時期によっては結果が振るわないケースも存在したが、少なくとも過去においては期間終了後も継続していればどこかのタイミングで報われていた。今後どうなるかは分からないが、個人的には何かが変わると考える理由も当面はないと思っている。

余談:株の利益は我慢料

ちなみに、利益が出て終わっているケースでも期間中常に含み益があるわけではない。下のチャートは投資期間の何%が元本割れとなっていたかを集計したものだが、1998年付近など、20年のうち半分近くの期間が元本割れとなっているケースも存在する。

2つ目のチャートはまさにその1998年4月に開始していた場合の個別例だが、大きく報われたのは2013年頃以降、つまり15年程度経過した後であり、我慢して買い続ける事が大事であったことが分かる。

つまり、Just Keep Buying!!!

この記事が気に入ったらサポートをしてみませんか?