林則行さん 回答集

★

★政府が国債のデフォルトを念頭に起きながら、富裕税を実施するとしたら、規がさらに大きくなるといことです。その場合は、1300兆円規模の増税になるわけです。この場合は、庶民の預金を取り上げておき、国債をデフォルトさせ、ペイオフで1000万円未満の預金を守るという流れになります。簡単に言えば、高額預金者の預金を低額預金者に振り分けるという位置づけになるものです。

★市場参加者がジャンク債金利に対して悲観的な方向に動けば(金利上昇を容認すれば)株価は大天井をつけることになるでしょう。ここがこれからの最重要注目点です。

★図表1を見ると、昨年の秋ごろから、消費(インフレを除いた実質消費)は前年比でマイナスの時期が多くなっています過去に消費がマイナスとなった時期はITバブル崩壊時とリーマンショック時の2回です。

★図表2では、株価と消費のグラフを重ねました。消費がマイナスということは、景気が悪いと読み替えることができます。今後も消費マイナスが続けば、株価はマイナス方向に動いていくものと思います。

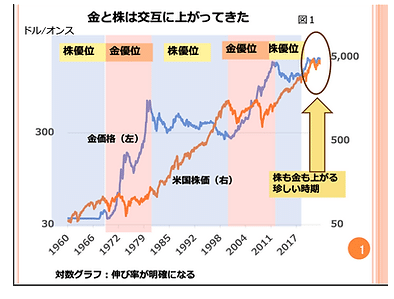

★株も金も高いという局面は図1からわかるように比較的珍しい現象です。米国のマネーの大量供給(金余り)から、金融商品価格が全般的に大幅に上がっているものと思われます。

★マネーの大量供給が続けば、この現象は長く続くでしょう。マネーの供給が絞られれば、株価は天井を打ち下落局面に入るでしょう。これに対して、ゴールドは金融不安から一気に人気が増すことになると思います。

★つまり、今後株価が上がっても下がっても金価格は上がっていくのではないかというのがぼくの現状での見方です。

★2024年は下がったり上がったりの横ばい圏になると考えます。暴落の開始は年の後半以降になったと思います。債券市場の安定で株式は大きく崩れないだろう

第百六十四回 メルカリ:悪い株の典型例

2024年9月7日

日本人の綺麗好きは世界最高

メルカリは先週、「越境取引」を通じて台湾へ進出すると発表しました。台湾在住の顧客がWeb版「メルカリ」を通じて、日本で出品された商品を購入することができるというものです。日本の中古品は海外では「高品質」という評判が高いです。例えば、賃貸マンションにくぎ一本打たないのは日本人だけです。「そうしないと法外な修理代を退去時に取られるから、日本人は仕方なくしている」と思う人がいるかもしれません。つまり、日本人は綺麗(きれい)好きなのではなくて、規則によって縛(しば)られているから従っているだけだ、というのです。これは間違いです。規則で縛ることができるのならば、中国、インド、欧米でも規則を導入すればいいだけのことになります。そうしたら、世界中の賃貸物件が日本と同じように、退去時はくぎ一本打っていない状態になるはずです。ところが、それができずに、他の国々では退去時の部屋に清潔感がありません。わかりやすく言えば、誰も守ることができない規則は導入のしようがないということです。話を簡単にまとめると、日本人は綺麗好きなのです。だから、今後も日本の中古品には高値をつくということになります。この分野は今後も大きく花開く分野でしょう。中古ビジネスの海外展開については、注目すべきです。

メルカリのビジネスモデルは評価できない

メルカリの優れたところは、台湾から中古ビジネスを始めたところです。台湾は3人に1人は訪日経験があり、日本の商品が受け入れられやすいという土壌があります。実際、メルカリの越境取引で台湾は、取引金額・取引件数ともに中国に次ぐ2位(2024年1月1日から2024年6月30日)となっています。では、これが」成功するのか?難しいでしょう。理由は輸送費です。メルカリが作った今回のPR用画面では次のような価格が示されていました。

商品価格 420

手数料 63

運送料 304

合計 787

(数字は台湾ドル、1ドル約4.58円:合計金額は3600円程度)

問題は「420台湾ドルの商品を買うのに304台湾ドルの運送料を払う人がいるのか」という点に集約されます。商品代金の7割を超える金額を運送料にかけるくらいならば、台湾で新品を買うでしょう。一般に、企業は日本の本業が行き詰ると海外に進出するものです。宝石のように、「小さいが高価な品」を中心にビジネスを展開しない限り成功は難しいでしょう。3600円をビジネスの中心価格帯だと認識している限り、成功は無理です。

株価:教科書に載せたい悪い見本

当社の最大の問題点は業績の伸びの低さです。2024年6月期では売上9%、純利益3%の伸びにとどまっています。これでは誰も株を買いたくありません。

それはチャートにしっかり現れています。図表1に当社の株価チャートを示しました。2つの問題点があります。

問題点1:現在の株価は2021年につけた高値に比べてあまりに低いです。人気がない証拠です。

問題点2:株価が底値をつけたかどうか、まだ未確定の状態です。別の言い方をするならば、底練り(横ばい圏)の期間が短すぎます。

こうした株には手を出してはいけません。

では、いつどのような状態になったら買うことができるのか?

それは図表2に示しました。

条件1:底練りの期間があと1年程度は必要です。底練りのイメージは赤丸に示しました。

条件2:底練り(横ばい圏)の株価が2000円台ではなく、3000円台になってやや高く推移することが必要です。

最も重要なことは何といっても業績です。利益が20%以上の伸びになっていくことが必要です。

第百五十三回 日本の各企業の株価動向わかることは何でしょうか?

2024年6月22日

質問:

日本の株式市場において、最近の個別銘柄の動きには特徴があるでしょうか?

回答:

半導体一極集中の相場展開です。活況業種が広がっていないという点で、相場は末期的な状況を呈しています。

解説:

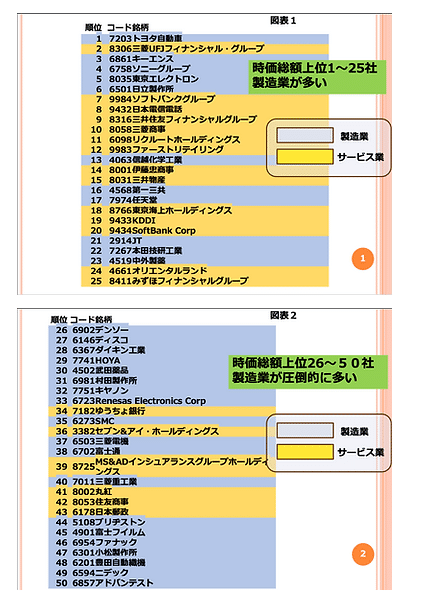

日本の株式市場を見ると、活況になっている銘柄群に特徴があります。それは製造業が中心になっていることです。図表1~2に時価総額上位50銘柄を記しました。黄色がサービス業、グレーが製造業です。色分けでわかるように、図表2ではグレーが圧倒的に多いです。

数でいえば、50社中30社が製造業です。つまり、全体の6割が製造業だということになります。GDPにおいては、サービス業の割合が7割超であり、製造業は2割超でしかありません。仮に、株式市場がGDPを忠実に反映しているのであれば、時価総額上位50社中、製造業は10社超しかないことになります。

製造業が多い理由は、製造業の株価が上がっているからです。それは何故か?

半導体を中心に業績が好調だからです。図表3の野村證券の調査によれば、2024年度の増益率が最も高い業種は素材関連(増益率11.5%)であり、次がエレクトロニクス(10.1%)となっています。この両者をけん引しているのが半導体です。

簡単にいえば、相場が一極集中型になっていることがわかります。上昇する産業の分散が進んでいれば、全産業が活況であると言えるわけですが、一極集中の場合は、その業種がストップした場合は相場全体が腰折れしてしまうことになります。末期的な環境でよく見られる現象です。

こうした状況では市場全体の活況が続くことは考えにくいです。むしろ、米国の株価が天井となった場合は、共倒れとなっていく公算が強いと言えます。

第百五十回 日本の長期金利の高騰が続いています。景気上向きのサインでしょうか?

2024年6月1日

質問:

日本の長期金利は12年ぶりの高い水準に達したとの報道がありました。これは景気上向きのサインでしょうか?それとも悪化のシグナルでしょうか?

回答:

TV報道に惑わされないことが大事です。長期金利の高騰はG7各国共通の現象であり、日本の上昇幅は大きくありません。

解説:

世界の長期金利は連動しており、通常は日本の金利だけが突出して動くことはありません。図表1には日米独の長期金利を示しました。ここからわかることは、「世界の金利が上昇傾向にある。日本もそれにならった動きをしている」ということです。特筆すべきものではありません。

G7の中で、最も落ち着いた動きをしているのが日本です。日本の長期金利は12年ぶりの高値になっているのかもしれませんが、各国に比べてまだ低い段階です。

日本の金利が諸外国に比べて低いということは、債券価格が高いということと同じです。つまり、日本政府の債券はG7の中で最も信頼性が高いということになります。最優等生です。

金利水準が大きく上昇しない限り、(別の言い方をすれば、債券価格が大幅安にならない限り)、特に心配する事態ではありません。

第百四十九回 NYダウが4万円を超えました。米国景気は上向くでしょうか?

2024年5月26日

質問:

NYダウ平均株価が4万円を超えました。米国の株式投資家は大変喜んでいると思います。これを機会に米国景気は上向きの速度を加速していくでしょうか?

回答:

NYダウ4万ドル超えは金持ちがより裕福になることにつながるでしょうが、庶民には縁の薄い話です。庶民は物価高に悩んでいるのが現状です。

解説:

最近の注目ニュースはマクドナルドのランチセット新メニューです。従来のランチセット(11ドル台)に加えて、5ドルのメニューを発売することにしました。同じ商品を値下げすることは企業戦略上できませんが、格安新商品を投入することはできます。事実上の値下げです。

米国のビックマックは5.69ドル(850円)です。ビックマックは世界中で価格が違い、2024年1月現在、米国は高い方から数えて55か国中、5位にランクしています。(ちなみに、日本は450円で45位です)

ランチにビックマックだけを食べてもおなかはいっぱいにはなりません。そこで、セットを注文することになりますが、この価格が従来だと11ドル台なのです。日本円に換算すると1600円超になります。

焼肉とかパスタのセットメニューであれば、1600円のランチはたまにはいいかもしれませんが、マクドナルドで1600円は高すぎです。こう感じるのは日本人だけでなく、米国人でも同じでしょう。

それでも今までは、11ドル台でも大きな客離れが起きてはいませんでした。事実、マクドナルドの第一四半期(2024年1~3月期)の決算(一株当たりの利益)は2.66ドルとなり、前年同期比9%増と好調でした。

客離れは春ごろから進み始めたようです。実際、米国の小売業の実質売上(インフレの影響を除く)は2024年4月現在-0.3%となり、不調の色が濃厚になり始めています。

マクドナルドは客のニーズに敏感に反応する会社です。それが同社を世界最大の外食チェーンにのし上げた理由のひとつです。事実、リーマンショック時の株価大暴落発生中の2008年3月期~12月期の3四半期において、同社は前年同期比で大幅増益を達成しています。株価大暴落は2007年10月~2009年3月でしたので、この間は大抵の会社が大幅減益を計上しています。マクドナルドの増益はごく稀なケースです。

上で説明したことを図を用いて再度確認しましょう。

図表1にはリーマンショック時の同社の株価を示しました。最高値で65ドル程度、安値50ドル程度ですから、20%強の下落で済んでいます。青シャドーの時期が市場暴落時期です。市場が6割下がったことに比べれば、値下がり率は驚くほど小さいです。

図表2の赤シャドーの時期は同社が前年同期比にて好調に推移した時期です。図表1の青シャドー時期と見比べれば、市場が大暴落する中、同社が増益を確保していることがわかります。

マクドナルドの値下げ発表は何を意味するのか?

11ドル台を5ドルに実質値下げすれば、客数が伸び、減収・減益が避けられるのではないかと、経営陣は判断しているものと思います。別の言い方をするならば、同社はこれから厳しい時期が訪れると考えていることになります。

マクドナルドはリーマンショック時同様に、今後も減益を避けることができるかもしれませんが、大抵の景気敏感企業は減益が避けられないでしょう。それがリーマンショック時に起きたことです。値下げニュースは市場株価の大天井につながっていく動きだと解釈できます。

第百四十六回 世界の中央銀行が大量の金を買っている理由は何ですか?

2024年5月7日

質問:世界各国の中央銀行が大量の金買いを進めているという話をテレビの報道で知りました。どうして中央銀行は金を買うのですか。これは、金価格の高騰に繋がる。ニュースなのでしょうか?

回答:中央銀行の金購入は、金価格高騰に繋がるニュースです。

解説:

中央銀行は投資家の一つです。私達が金を買う理由は、唯一、これから金の価格が上がるからですよね。一般に、投資家が投資物件を買うのは、その価格が上がると思うからであって、下がると思っているものを、買う人は、いません。

中央銀行も全く同じように考えていて、「これから金が上がる」と思うから金を購入しているわけです。図表1に、どのような中央銀行が買っているかを示しました。

2007年までは、中央銀行は大量の売り越しをしていました。主な売り越しは先進国でした。2008年にはそのトレンドはピタリと止まりました。理由は何か手持ちの金資産をほぼ売ってしまったからです。

これに対して、2009年以降、新興国が大量の買い越しをし始めました。2010年代は、最高で約600トン程度の買い越しをしていましたが、2022年―23年には1000トン以上の買い越しを行っています。世界的に景気が良くなり、新興国も豊かになって、巨額の買い越しが可能になったものと思われます。現在では、金の需要の20%以上が中央銀行の買いになっています。

新興国が金の大幅買い越しをする理由は何か。それは、ドル暴落を懸念しているからです。新興国の多くは、過去に自国の通貨暴落を経験してきました。つまり、通貨とは脆弱なものだということを肌身をもって知っているわけです。

その観点から、世界最大のGDP国、米国でも、ドルが暴落するリスクがあるということを、肌感覚でわかっています。このためその日に備えて、金を増やしているのです。

図表2において、どのような国が大量の買い増しをしているかを記しました。30トン以上の買い越しを行った国の一覧表です。3種類に大きく区分しました。第一に、常連として金をたくさん買っているロシア、中国、インド、トルコ。第二がアジア諸国。第三がそれ以外の国々です。

注目は常連以外の国々です。2018年―19年のカザフスタン、2022年のイラク、ウズベキスタンといった新興国が顔を出していますし、非アジア圏では2019年のポーランド、エクアドル、2021年のハンガリー、2022年のエジプト2023年のポーランド、リビアといった新興国が顔を出しています。

皆さんもご存知のように、これらの国は決して豊かだということではありません。しかし、お金が少しでもあれば、自国の資産を金に変えているのです。その理由は、ドルを保有していると、ドル資産が暴落によって大幅に目減りしてしまうからです。

なお、日本も2021年に大量の金を買っています。この理由も明白です。日本もドル安に備えて、金をこっそり買ったわけです。

皆さんの中にも、「今月はお給料から支出を引いたら黒字が出た。だから金を買おう」と実行している方がいるでしょう。同じことを新興国がやっていると思って下さい。ドル暴落、金価格の大幅高騰が近いと新興国は読んでいるのです。

第百四十五回 米国株価がやや軟調になっています。経済への影響が見えますか?

2024年4月27日

質問:

最近のNYダウ株価指数は最高値からやや低めになっています。そこで伺いたいのですが、経済には何らかの影響が出ているのでしょうか?

回答:

中小銀行の焦げ付き(クレジットカードローンの30日以上の延滞比率)が過去最高を更新しています。株価が下がればこうした銀行は株式市場から脆弱銀行と認定され、株価が下落し、同時に預金の大量引き出しが始まる可能性が高いです。

解説:

図表1に中小銀行の焦げ付き比率の推移を記しました。これによると、ITバブルが崩壊し、景気がどん底をつけた時期には、焦げ付き率が6.5%にまで上がりました。また、リーマンショックのどん底期には5.6%にまで上がっています。

これに対して、最近の焦げ付き率は7.8にまで上がっています。現在は株価が史上最高値を更新しており、景気のどん底期とはかけ離れた時期なはずです。にもかかわらず、焦げ付きが多いのは何故か?

株価高騰の好影響を庶民が受けていないからに他なりません。米国では男性の実質給与(インフレの影響を除いた値)は1970年からほぼ横ばいです。むしろ、庶民は物価高に悩んでいるのが実情です。

今後NYダウが軟調に転じると、真っ先に悪影響を受けるのが脆弱銀行です。2023年春にあったように、口コミによって脆弱銀行の預金引き出しが始まる可能性が高いです。倒産の憂き目を見たファーストリパブリック銀行は株価暴落時に4割の預金が引き出されてしまいました。誰だって自分の預金が手元に戻らないという事態は避けたいですから、我先にATMに向かったものと思われます。同じことが中小脆弱銀行で起きるでしょう。

米国には2000社を超える銀行があります。資産規模100番以下はごく小規模な銀行です。それでも、破たんとなれば、TVで大きく報道され、人々の不安心理を掻き立てるでしょう。母数が多いだけに破たん数も多くなると予想されます。

第百四十三回 米国の消費はどのような状況になっているのでしょうか?

2024年4月13日

質問:

米国ではインフレが落ち着きを見せ始めている一方、賃金は上昇傾向にあると聞きました。何が起きているのか、説明して頂けないでしょうか?

回答:

消費は減速傾向です。株価には悪影響を及ぼすでしょう。

解説

経済には数多くの指標があり、時には矛盾した兆候を示すことがあります。従って数多くの指標を見ることで、かえって混乱してしまうことになります。

例えば、カリフォルニアではマクドナルドなどの外食従事者の最低時給が20ドルにまで引き上げられました。20ドルとは3,000円です。日本の約3倍です。給与が増えれば、労働者の購買意欲にはつながりますが、外食の価格高騰で、外食需要減少が進む可能性があります。どう読むべきなのか?わからなくなってしまいます。

こうしたことを避けるには、自分が見る指標の数を絞るのが賢い選択です。

その中で、どうしても見ておきたい指標のひとつが消費動向です。

図表1を見ると、昨年の秋ごろから、消費(インフレを除いた実質消費)は前年比でマイナスの時期が多くなっています過去に消費がマイナスとなった時期はITバブル崩壊時とリーマンショック時の2回です。

図表2では、株価と消費のグラフを重ねました。消費がマイナスということは、景気が悪いと読み替えることができます。今後も消費マイナスが続けば、株価はマイナス方向に動いていくものと思います。

第百四十二回 上昇率の低いプラチナに投資するのはどうでしょうか?

2024年4月6日

質問:

金価格が史上最高値を超えましたが、プラチナは安値に放置されています。プラチナの方が今後の上昇幅が高くなると考えられないでしょうか?

回答:

プラチナ投資は安物買いの銭失いです。ゴールド一本でいきましょう

解説

プラチナはゴールドと同様、貴金属に属し、金が上がるとプラチナも上がる傾向があるとされています。投資家の中には、「だったら、上がっていないプラチナの方が、今後の上昇幅が大きくなるのではないか」と考える人が出てきます。図表1にあるように、プラチナは低位に放置されています。

しかし、安物買いは投資にはそぐわない発想です。所謂、出遅れ銘柄の発掘の考え方です。しかし、「出遅れ銘柄を探す」という投資法は存在しないと思ってください。

例えば、銀行株が皆急上昇したとします。そんな中、「あれ、よく見てみると、A社だけ上がっていないではないか?これは掘り出し物をみつけたぞ」などと思って買い、実際にその銘柄が急上昇した、ということがありうるでしょうか?

投資家は儲かりそうな銘柄を見出そうそして日々躍起になっています。鵜目(うのめ)鷹の目で探しているわけです。出遅れ銘柄の発想の根本は「投資家は見落としが多い」ということになります。私たちはそんなに馬鹿ではありません。

他の銘柄が上昇しているにもかかわらず、当該銘柄が上がっていないとしたら、それは投資家の見落としではありません。上がらない理由があるはずです。

プラチナが上がっていないのは、需要の先細りが心配されるからです。需要の45%は自動車向けの触媒であり、これはEV自動車などの台頭で先行きが不透明になっています。

投資では上がった順番に人気があると思って下さい。高いものを買うのが投資成功の秘訣です。

第百四十一回 NYの株価上昇は今後も続きますか?

2024年3月30日

質問:

NYではダウ平均株価が4万ドルを超える活況になっています。この傾向は今後も続くと考えますか?

回答

近いうちに株価は天井をつくでしょう。

解説

天井を付けた後、下落相場に入ります。その後のシナリオが2つに分かれます。

➊下落相場が半年程度の短期間に終わり、株価は再び上昇軌道に入り、史上最高値を再度更新する

❷下落相場の下落幅が大きく、その後暴落相場が始まる

現状では➊の可能性が強いと思いますが、❷の可能性が高まってきました。その理由がNY先物市場の過熱感です。

図表1ではS&P500とファンドマネージャの先物ポジションを示しました。これまで先物ポジションが80%あたりで株価が天井をつけることが多いことがわかります。80%とは買いポジション80%、売りポジション20%という意味です。

3月30日に発表された先物ポジションを見ると、ファンドマネージャは85%の買いとなっています。最近にはないレベルの熱狂ぶりです。

先物ポジションが最も高かったのは、リーマンショックの前の天井をつけた時点で、この時は90%を超えました。人々がここまで買うことに熱狂的になったら、下落相場が途方もないものになってしまいます。

現状ではまだ➊の可能性が高いと考えますが、だんだんと❷の可能性が高まっていると言えます。

第百四十回 米国景気の実態をよく現わしている指標は何ですか?

2023年3月25日

質問:

米国の景気は実態的には悪いと聞きます。それがよくわかる指標を教えてください。

回答

住宅は一生の買い物ですから、人は自分の置かれた状況をよく見極めた上で慎重に決定します。現在の米国は住宅が低迷しています。

解説

住宅の統計には3つあります。

住宅許可件数

住宅着工件数

住宅竣工件数

です。許可を得てから建設に入り、やがて竣工します。この中で一番早くから景気の強弱を現わすのが住宅許可件数です。

図表1は許可件数と株価を示したものです。株価は伸びが大きいので対数グラフにしました。これを見ると、両者は綺麗に相関しています。リーマンショックの前には、住宅が先に天井を打ち、その後株価が天井となった様子がよくわかります。

問題は最近です。株価は史上最高値に進んでいるものの、住宅許可件数は低迷したままです。リーマンショックの前の時のように、住宅が先に天井を打ち、株価が後を追いかける展開になっていると考えられます。

では、株価のピークはいつ頃なのか?

2005年9月に住宅許可件数は226万件でピークとなり、株価は2007年10月にピークとなりました。この間、26カ月の差がありました。

これに対して、最近では住宅許可件数のピークは2021年12月195万件でした。ここから26カ月というと、2024年の2月になるので、株価のピークが起きてもおかしくない状況にはなっています。

しかし、経済指標と株価にはそこまでの強い相関性はありませんから、「遠くない将来に株価がピークに達する」と考えておくのが適切です。

第百三十九回 米国の失業率は危険な水準に達しつつありますか?

2023年3月13日

質問:

米国の失業率が3.9%となり、2年ぶりの高水準に達したとの報道がありました。これは株価に悪影響を及ぼすレベルなのでしょうか?

回答

3.9%は高いですが、株価の暴落につながるようなレベルではありません。

解説

失業率と株価とは相関性が強いです。正確に言えば、逆相関です。失業率が上がると株価が下がるという意味です。

米国失業率は3.9%にまで達したので、株価に悪い影響を与えるのは確かですが、現状ではその度合いはまだ小さいでしょう。

図表1には最近2年間の失業率を記しました。確かに最高値ですが、3.9%は2023年10月にも到達したレベルです。昨年10月から株価が軟調になったのかというと、それは違います。9月末から今年の2月末までに株価は19%も上昇しました。このレベルの失業率では、投資家は「失業率が危険水域に達した」と認識しないレベルなのです。

長期的には、失業率が株式相場に与える影響は大きいです。その様子を図表2に示しました。失業率が底を打って上昇に転じ始めた頃、株価は天井を打ち下落に転じているのがわかります。こうした時期は近いとは思いますが、近日中に株価の天井となるとは考えにくいです。

第百三十七回 株価の天井を示唆するテクニカル指標はありますか?

2023年3月2日

質問:

株価の天井がわかるようなテクニカル指標はないでしょうか?

回答:

ぼくが開発した方法に、「売り逃げ」を見極める方法があります。

解説

下がると思えば、持ち株を売りたいのが人情です。逆に、上がると思えば、買いたくなります。特に、私たち投資家は下げに敏感です。買わなければ、利益は取れませんが、それは機会損失に過ぎません。一方、持っている株が下がれば、それでは実損になってしまいます。

このことを考慮したのが「売り逃げ」です。具体的には次のように考えます。

通常は株価が上がると出来高が増えます。期待感から多くの人が買い始めるからです。しかし、株価が天井付近になると、株価が下がる日に出来高が増えることがあります。人々が下げに敏感になってくるからです。

この心理を計算式にすればいいわけです。つまり、昨日より株価が下がった日に出来高が増えた日を売り逃げの日と定義します。英語ではディストリビューションと呼ばれているものです。これが過去5日の間に3日起きているとしたら、それは売り逃げが本格化した証拠です。

実例は図表1にあります。注目してほしいのは、リーマンショックの前の天井期です。売り逃げ(5日のうち3日)が起きたところに縦の線を引きました。

売り逃げは時々起きるのですが、通常は株価が下げ局面や底値付近で発生します。これに対して、株価が高い局面ではあまり起きません。図表1の注目点は、リーマンショック前の天井期で多数発生していることです。

なお、図表1では太い青線と細い青線があります。太い線は何日も連続して細い線が重なり、太く表示されたものです。

では現状はどのようになっているのか?図表2は2024年2月28日までのS&P500と売り逃げを示したものです。高値更新中に売り逃げはほとんど発生していないことがわかります。このことからすると、米国株価の天井はまだ先だと判断できます。

第百三十六回

日経平均は今年上昇を続けるでしょうか?

2023年2月24日

質問:

最近の日経平均は米国や欧州に比べてパフォーマンスが高いです。この基調は今年継続していくでしょうか?

回答:

日経平均の継続的な上昇は難しいのではないでしょうか。業績が追いついていません。

解説

日経平均が最近になって大幅に上昇しているのは、1989年の最高値38,915円超えに対する期待です。実際に2月22日に更新しました。投資家や市場関係者は日経平均4万円を夢見ています。そのため、欧米の指数に比べて上昇率が圧倒的に高いです。

年初来の上昇率

日経平均 16.8%

S&P500 4.4%

ナスダック 3.8%

ドイツDAX. 2.2%

英国FTSE100 0.6%

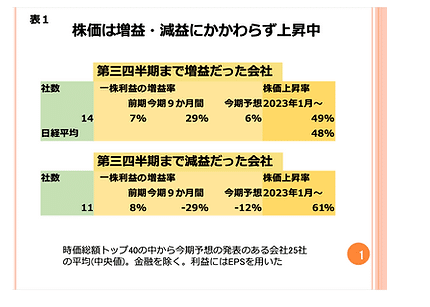

ここで時価総額トップ25銘柄について見てみることにします。時価総額の大きい順番に40社を抜き出し、そのうち、今期予想の発表していない会社と金融業を除いたものです。

25社の前期(主に2023年3月期)については、決算(EPS)の平均値(中央値)は8%増益であり、第3四半期までの増益幅は5%、今期12カ月の増益予想は1%でした。これに対して2023年1月から2024年2月20日までの約14カ月の株価パフォーマンスは49%で、日経平均の48%とほぼ同じです。

増益幅が一桁台にしては株価の上昇が大きいという印象です。

しかも、詳しくみると、さらにおかしなことが起きていることがわかります。

まとめを表1に掲示しました。

今期第3四半期までの決算について増益会社と減益会社の2つに分類します。前者が14社、後者が11社でした。その業績変化率は増益会社が+29%で、減益会社がー29%でした。

これに対して、過去14カ月の株価上昇率は増益会社が+49%で、減益会社が+61%でした。「増益会社の方が株価パフォーマンスが低いのはおかしい」という意味ではありません。統計の母数が少ないので、こうした不釣り合いは生じがちです。

これが意味するところは、「社数を増やしていけば、おそらく株価パフォーマンスは同じようになる」というものだと思います。つまり、減益でも増益でも似たような株価パフォーマンスになっているということです。これは株価が業績を軽視して、加熱していることの現れです。

相場がこうした状態になった場合は近いうちに反動が起き、ファンダメンタルを反映するような動きになります。つまり、株価が全体的に下げ基調となり、減益会社の下げがきつくなるのが常です。

第百三十五回

米国最大手銀行が史上最高値を更新しています。株式市場はまだまだ高値が続くと考えていいでしょうか?

2023年2月17日

質問

林さんは米国の銀行は株式市場の先行株になっていると言っています。米国最大手のJPモルガンは従来の高値を超えて史上最高値になっています。このことからすると、米国の暴落は先になったと考えていいでしょうか?

回答:

その通りです。ただし、シティバンクが新高値になっていません。こちらは既に先行株の役割を果たしていると考えて良さそうです。

解説:

米国最大手のJPモルガン銀行は2023年12月に新高値を更新しましたが、シティバンクは更新していません。リーマンショック前においてはJPモルガンが株式市場の5か月前に天井を打ち、シティバンクは9か月前に打ちました。4か月の差がありました。今回も同様に脆弱銀行から天井を打っていくと思います。それが既に現れたのがシティバンクです。

ただし、今回もJPモルガンとシティバンクの天井の差が4か月だということではありません。この期間差はずっと長くなっていると思います。その理由は両行の業績差にあります。JPモルガンの利益(一株当たりの純利益)は史上最高を更新していますが、シティバンクの場合は既に下落傾向にあります。図表2です。

JPモルガン銀行とシティバンクの差は顧客層の差にあります。前者には優良顧客が多く後者には庶民が多いです。米国庶民の暮らしを早くから反映するのがシティバンクです。

米国ではクレジットカードや自動車ローンの事故率が拡大しています。2023年3~5月の米国中堅銀行(シリコンバレー銀行、シグニチャ銀行、ファーストリパブリック銀行)が破たんした際にはこうした状況が影響していました。優良顧客を中心とするJPモルガンにはこうした影響は及んでいませんが、シティバンクは米国経済悪化の影響を大きく受け始めています。

では、最優良行のJPモルガンの業績に暗雲が立ち込めるのはいつ頃か?これは現時点では明確にはわかりませんが、まだ数四半期先になると思います。そこから数か月後に米国株が天井を打つという構図になるでしょう。

第百三十四回 欧州は景気が良くないのでしょうか。

2023年2月10日

質問

TV報道で欧州は景気が良くないという話を聞きました。正しいのでしょうか?

回答:

その通りです。欧州は景気が悪いです。

解説:

ロシアのウクライナ侵攻(2022年2月)が始まったあと、欧州ではロシアからの天然ガス供給が止まりました。庶民は寒い冬に耐えなくてはならず、ドイツの消費者信頼度指数は過去最低にまで落ちこみました。

さらに、欧州向けの天然ガスのスポット価格は大幅上昇となりました。具体的には2020年には1ドル台だった価格が2020年5月には8ドル台になりました。ドイツはこの価格で天然ガスを輸入するはめとなり、景気が一気に悪化してしまいました。

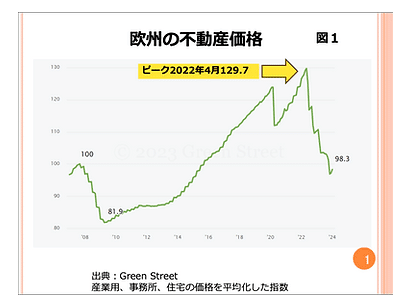

景気の悪化が最も端的に現れている指標が不動産価格です。図1を見ると、2022年4月につけたピーク129.7から下がり、現在では98.3にまでなっています。下落率は24%です。

不動産価格24%の下落は大きなものです。リーマンショックの際に、欧州の不動産価格は100から81.9にまで下がりました。下落率28.1%です。ここまではまだ下がっていませんが、これに迫る勢いです。

問題は、株価が史上最高値付近で推移している高いままなのに、不動産価格が大幅下落しているところにあります。これはどうしてなのか?

株価が下落を始めたら、景気はさらに悪化します。不動産価格は現在のレベルからさらに下落するという構図になるでしょう。不動産を担保にお金を借りている人たちの多くが倒産や破産の運命をたどることになります。欧州史上過去最大の下げになってしまうでしょう。ひいては、世界恐慌の引き金を欧州が引くことになるかもしれません。

第百三十三回 中国の不動産市況が世界経済を危機に追い込むことはないでしょうか?

2023年2月3日

質問:

中国では大手不動産会社が倒産に追い込まれていると報道されています。これが世界経済の危機の引き金になることはないでしょうか?

回答:

現時点ではその心配はないと思います。中国の住宅価格はピークから9%下落したに過ぎません。

解説:

不動産不況は政府の意図的な政策の結果

図1にあるように、中国の住宅価格(インフレの影響を除いた実質価格)は2021年9月のピークから9%下がりました。2005年の統計開始以来、最高の下げ幅ですが、9%は決して大きな下落ではありません。1990年代の日本のバブル崩壊時に不動産価格が半値以下になったのとは比較にならないほどです。

中国において、大手不動産開発企業の倒産が相次いでいるのは、当局の政策が要因です。具体的には、2020年に金融当局が不動産会社への融資に総量規制を設け、財務体質の強化を指導し始めたためです。狙いは不動産バブルの発生を抑えることにありました。これ以上、イケイケどんどんで不動産開発を進めると、バブルが発生してしまうことを恐れたわけです。

バブルが発生すると、価格が大幅に高騰します。当初はそこで利益を得て資産が大幅増となった人たちが支出を増やし始めます。日々の生活の中で大盤振る舞いを行うようになるわけです。景気全般の好調が加速します。

しかし、それでは、不動産は庶民には手の届かないものとなってしまいます。また、最終的にはバブルは崩壊する運命にあります。不動産価格が急激に崩れ、投資家や住宅購入者、ディベロッパーなど広範囲にわたって大きな被害が生じます。金融危機や経済危機につながってしまうかもしれません。これを避けるのが中国の金融政策でした。

この政策の結果、借金漬けの大手不動産企業は運転資金を捻出するために物件を大幅値引きして販売せざるを得ませんでした。これが倒産につながってしまいました。

一言でいえば、中国政府はバブルを防ぐために小規模の不況を受け入れたということになります。それでも、不動産不況を引き金とする中国経済全般の不況につながってしまいました。このあたりは予想外の展開だったのではないでしょうか?

そのため、中国政府は2023年7月以降、景気浮揚を最優先とする政策に転じています。ここには住宅購入の制限緩和や住宅ローンの優遇政策が含まれています。時間の経過とともにこれらの政策が功を奏し、不動産市況は底入れをするでしょう。経済全般も回復に向かうと考えられます。

こうした見方から、ぼくは中国の不動産市況が世界経済を危機に追い込む可能性は低いと判断しています。

第百三十二回

株価のピークを確認する方法を教えてください。

2023年1月27日

質問:

株価が天井をつけた場合、チャート上で確認する方法を教えてください。

回答:

チャートの定石は「過去につけた安値を割ると相場が陰転したと判断する」というものです。具体的にみていきましょう。

解説:

2000年以降の2実例

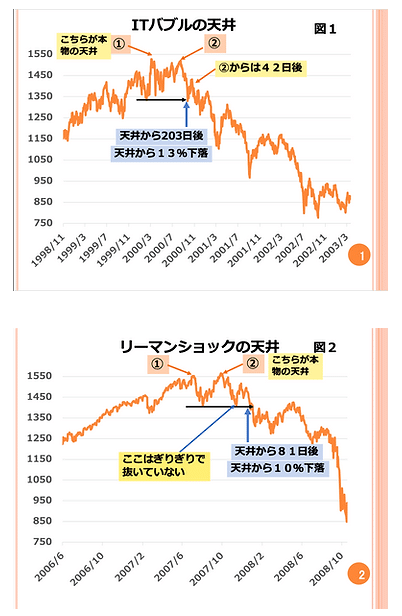

図1はITバブルの天井(2000年)です。

2000年3月にS&P500は1527ポイントをつけて天井となりました。図中では①で示した点です。ただし、その時点では誰もその日が天井だったということはわかりません。

「天井だった」と認識できるのは過去の安値を割った時点です。具体的には2000年2月に1333ポイントをつけてから最後の上昇が始まっています。ここが過去の安値になります。このポイントを割ったのが2000年10月です。黒矢印で示した地点です。ここで相場が陰転したと判断できるわけです。

1527ポイントから1333ポイントまで下がったのですから13%の下げ幅です。また、3月の天井から、10月までは203日(営業日以外も含む)でした。

同じことをリーマンショック前の天井で見てみましょう。図2です。

2007年10月にS&P500は1565ポイントをつけて天井となりました。図中では②で示した点です。この場合の安値は1406ポイントでした。①と②の間にある地点で2007年8月です。

この安値を割ったのが2008年1月です。天井から安値までは10%の下落です。また、この地点は10月の天井から81日後です。

10%超下落して初めて認識できる

過去のいろいろな事例を見てみると、天井から10%ちょっとの時点で、「あれが天井だったのだ」と認識できるシグナルが出ることが多いです。

日数から考えた場合、2000年の場合は203日後、2007年の場合は81日後とバラつきがあります。この理由は天井の構成にあります。

両者の例とも2つのピークをつけてから株価が下がっています。このように2つの天井を構成する場合とひとつの大きな天井を構成する場合があります。例えば、大恐慌や1989年の日経平均大天井はひとつの大きな天井でした。図1と2の話に戻れば、この2例は2つの天井の例でした。

違いはここからです。2000年の例では一つ目(①)の方が高いので、ここを天井としてとらえ、日数を数えています。②の二番天井から数えれば、12%の下落でかつ42日後となります。

これに対して2007年に場合、二つ目の天井(②)の方が高いので、ここから日数を数えています。

チャートから見る天井の確認方法にはいろいろありますが、これが最もシンプルでわかりやすいと思います。

第百三十回 2024年の株価の見通し

を教えてください

2023年1月7日

質問

2024年の株価見通しを教えてください。

回答

2024年は下がったり上がったりの横ばい圏になると考えます。暴落の開始は年の後半以降になったと思います。

債券市場の安定で株式は大きく崩れないだろう

解説

これまで、「数か月のうちに、NYダウは大天井を打つ」と予測してきましたが、その時期が遅くなっていると修正します。理由は債券市場の安定です。図1にあるように、ジャンク債の金利(正確には、ジャンク債と国債との金利差)が縮小してきました。

現在は3.7%です。これは1997年からの平均である5.0%に比べても低い数値です。つまり、現在は債券投資家が明るい見通しを持っているという解釈をすることができます。

今週のウイズでは当面の株式市場の見通しを述べました。近いうちに下落相場に入るというものです。それでも大きな暴落につながることはなく、相場が下がれば、ファンドマネージャが極度に弱気になり、それをきかっけに株価が戻すという展開になると思います。

経済諸統計をみると、多くは景気の天井圏を示しているのですが、失業率の悪化は緒についたばかりで、悪化が本格化するのにしばらくの時間がかかるでしょう。

こうしたことを考えると当面は暴落が始まることはないと思います。

今後の展開のイメージを示すとすれば、それは図2にあるようなリーマンショック前の天井圏での動きです。2007年7月にピークを迎えた後、相場はいったん下落しますが、すぐに持ち直し、10月にピークを再度打ちます。ここから大きな下落相場が始まりました。

ぼくが持っている今年の株式市況のイメージは、「近いうちに下落相場が始まり、それが落ち着いた後、秋には再び高値に向かう」というものです。これは米国のイメージですが、日本は米国の写真相場であり、似た展開になるはず

第百二十九回 先進国がデフォルトを回避する可能性はないのでしょうか?

2023年1月7日

質問:

林さんの著作によれば、先進国は負債(国債)の重さから近い将来にデフォルトするだろうと予測しています。これが回避されることはないのでしょうか?

回答:

デフォルトが回避される可能性はあります。その場合は、インフレが一層厳しくなるでしょう。不況の期間も長引くと思われます。

解説:

会計原則を変更してしまえば、当面のデフォルトは回避できる

先進国がデフォルトを回避するとすれば、会計原則を先に変更してしまう場合でしょう。会計には「保守性の原則」があり、「入ってくるかどうか明確ではないお金は入ってこないと仮定する」というものです。「取らぬ狸の皮算用」をやってしまうと、資金繰りに窮してしまうことになりかねないからです。

具体的には、債券、借金の利払いが約束通りに行なわれなかった場合は債券価格をゼロとみなします。仮に、「半年遅らせて欲しい。そうしたら払うから」という通達があったとしても、それを鵜のみにせずに、会計上はゼロ評価にします。

国債の評価額がゼロになってしまうと、保険や銀行、大手証券は軒並み債務超過となってしまいます。つまり、倒産です。これを回避するには、保守性の会計原則を変えてしまえばいいわけです。

つまり、「国は民間企業と違って信用が高い。国が1年後から払うと言っているのだからそれをゼロ評価する必要はない。」といった解釈をさせます。例えば、従来の会計原則に従えば額面100をゼロにするところを、30と評価することにします。そうすれば、銀行や保険の中には債務超過状態にならないところが出てきます。

「会計原則の柔軟な変更は国民にとってはいいことだ」と政府は言うでしょう。銀行はペイオフを実行しないことになるので、1000万円以上の預金者が預金を取られてしまう事態は避けられます。また、保険会社も破たんしないので、保険金の減額が起きることはありません。

誰もが喜ぶシナリオのように感じるかもしれません。

将来にはより厳しい試練が待っている

現実は甘くはありません。国は万策尽きて利払いの延長や金額の変更(低下)を行うのですから、それが魔法のように解決したのではありません。つまり、現実には国債は不良債権となってしまったのです。

金融機関は不良債権を抱えて経営を行っていくことになります。これは私たち日本人が辿ってきた道です。1990年に株価が大天井を打ち、不動産価格も暴落を始め、景気が急速にし始めました。銀行には不良債権が山のように積まれていきました。

7年後の1997年には金融危機が生じます。証券会社や銀行の倒産が相次いだのです。具体的には、1997年11月に、三洋証券、北海道拓殖銀行、山一証券が破たんし、98年6月に日本長期信用銀行、日本債券信用銀行が破たんしました。経営がトップクラスに安定していた言われる住友信託銀行ですら、株価が史上最高値から98%下落した次第です。

破綻しなかった銀行も不良債権に苦しみ、最終的に経営体質の改善が完了したのは2010年代の半ばです。1997年の危機のどん底から15年以上の期間がかかったことになります。

今回も同じ道をたどることになるでしょう。金融機関は長期に国債の重圧に苦しみ、そこから解放されるのに10~20年かかることになるでしょう。その過程の中で経営体質の弱い銀行・証券・保険会社は破たんしていくことになるでしょう。

1997年の金融危機ではインフレは生じませんでしたが、次回の国債デフォルト(またはその未遂)においてはインフレが起きるものと考えます。デフォルトをしない場合は、不況期間(危機の時期)が長引くことになり、インフレの期間も長く、一段と厳しいものになるでしょう。

第百二十七回 株価と金は逆相関ですか?株が上がったら金は下がりますか?

2023年12月23日

質問:

「株価が上がると金が下がる」、「株価が下がると金が上がる」と聞きました。逆方向に動くものなのでしょうか?

回答:

逆方向に動いてきた時期が多いですが、常にそうだったわけではありません。現状ではゴールドも株式も上昇しています。

解説

長期で株価と金価格を見ると、1960年からの63年間の伸び率は次のようになります。

株価 80倍超

金 55倍超

株価の方が高い伸び率ですが、両者とも高くなったのは事実で、この点からは両者とも同じ上昇方向にあったと言えます。

ただし、過去63年間には株価の方が大きく伸びた時期と金の方が大きく伸びた時期がありました。図1にその様子が描かれています。図中の青いシャドーの時期は株式パフォーマンスが優勢だった時期で、赤いシャドーの時期は金が優勢だった時期です。

この図を見ると、片方が大きく伸びる時期には片方のパフォーマンスが低いことがわかります。これをもって「逆相関が高い」という言い方をすることができます。

最近は株も金も同じように上がっている

重要なのは最近の動きです。両者とも上昇しています。S&P500はまだ史上最高値を更新していませんが、ゴールドは史上最高値を更新しました。これはゴールドの人気が高いことを示しています。

なお、ダウ平均株価(30社)は史上最高値を更新しました。S&P500(500社平均)が史上最高値になっていない段階で、30社平均が最高値を更新しているのは、一部の銘柄に人気が集中していることを示しています。これは株価の将来性に陰りが見え始めた現れだと解釈できます。この点は先週解説しました。)

株も金も高いという局面は図1からわかるように比較的珍しい現象です。米国のマネーの大量供給(金余り)から、金融商品価格が全般的に大幅に上がっているものと思われます。

マネーの大量供給が続けば、この現象は長く続くでしょう。マネーの供給が絞られれば、株価は天井を打ち下落局面に入るでしょう。これに対して、ゴールドは金融不安から一気に人気が増すことになると思います。

つまり、今後株価が上がっても下がっても金価格は上がっていくのではないかというのがぼくの現状での見方です。

第百二十六回

株式市場の当面の見通しを教えて下さい

2023年12月16日

質問:

林さんは11月に「米国や各国の株価の上昇はあと数か月 暴落のサインを読み取れ」という講演を行っています。株価の上昇は本当にそんなに短い間しか続かないのでしょうか?

回答:

株価の上昇が近い将来に終わりそうだというサインが出始めています。騰落レシオとジャンク債金利に注目してください。

解説:

歌謡曲でもクラッシック音楽でも、曲の終盤に差し掛かってくると演奏が高鳴り、「いよいよ最後だな」と気づくことが多いです。同じようなことが株価にも言えます。それが騰落レシオです。株価は2023年7月につけた高値を抜きましたが、騰落レシオは低迷したままです。今回の両者の上昇度の違いは大きいです。

つまり、比較的少数の銘柄が株価指数の上昇を押し上げているのです。そのため、最近ではS&P500(500銘柄の平均株価)に比べて、ダウ指数(30銘柄)の方が上昇の度合いが高いです。この傾向が続けば、株価は天井をつけて下落局面を迎えることになるでしょう。

音楽の場合なら、演奏の高鳴りの後でも、歌謡曲なら1番から2番に進むことがあるし、クラッシックなら第一楽章から第二楽章に進むことがあります。株価でも同様に、これから迎える下落は次の上昇の前の一休みに過ぎないということも考えられます。事実、リーマンショックの底値(2009年3月)からは、その繰り返しにより株価は上昇を続けてきました。

現時点ではどちらになるかは明確な回答はできません、このような時に注目すべきはジャンク債金利(正確にはジャンク債の金利と国債の金利の差)です。図2に示しました。ジャンク債金利は3.9%となり、少しずつ下がってきました。現状では投資家は金利上昇についての不安を抱えていないことになります。6%を超えなければ株価が大きく暴落してしまうリスクは低いと言えます。

失業率などの経済情勢から考えて、ぼくは株価の天井が近いと考えていますが、経済は株価の大きな構図を決めることができたとしても、数か月単位の動きにまで影響を与えることはできません。天井を決めるのは金融取引を行う市場参加者です。

市場参加者がジャンク債金利に対して悲観的な方向に動けば(金利上昇を容認すれば)株価は大天井をつけることになるでしょう。ここがこれからの最重要注目点です。

第百二十五回

今は江戸時代末期のような衰退期ですか?

2023年12月2日

質問:

林さんはセミナーで、「古今東西の王朝の衰退の原因はすべて浪費にある」と言っています。それに似た現象が今起きているということでしょうか?江戸時代が滅んだように現代文明が滅ぶという意味ですか?

要約:

米国を中心とした今の世界態勢は終焉となるでしょう。米国に追随してきた先進国も一緒に転落します。

解説:

図1には江戸時代の小判の金含有量を示しました。当初は15.5グラムあったのですが、17世紀末期には10グラム程度に落ち、さらに8グラム弱になってしまいました。

この衰退トレンドを改革したのが8代将軍徳川吉宗でした。享保の改革と呼ばれています。その後、金含有量は8.6グラムに落ち、19世紀には徐々に下がり、1859年には1.9グラムになってしまいました。江戸幕府崩壊は1868年ですから、9年後には江戸時代の終焉となってしまったわけです。

江戸時代には3大改革があったと習ってきました。

徳川吉宗 享保の改革

松平定信 寛政の改革

水野忠邦 天保の改革

でした。ところが、図1を見ると本物の改革は徳川吉宗だけだったようです。

図1のような通貨の側面からみた江戸時代の解説は中学や高校の教科書には載っていません。これを載せてしまうと、「今の世の中も同じような事態になっているのではないか」と推論する人たちが出てくるのが怖いからでしょう。

図2は米国のマネーの伸びをみたものです。GDPが増えればマネーが増えるのは自然なことなので、図2ではマネーをGDPで割った数値を示しています。これによると、1960年から2000年まではマネー(対GDP比)は下がり気味で推移していました。GDPの伸びの方がマネーの伸びより大きかったからです。いい時代でした。

その後波乱の時代が始まります。米国では2000年にITバブルがはじけ、その後株価が5割下がりました。2008年にはリーマンショックを発端に大不況が到来しました。2020年にはコロナショックで一時的に世界経済がストップしてしまいました。

これらからの脱却を図るため導入されたのがマネーの増刷です。お金を配って人々の財布を豊かにすれば、景気が戻るだろうという意図でした。

こうした政策は一時的には効果があります。しかし、図2を見ると、あまりにマネーの価値が薄まっていることに気づきます。もっとわかりやすくするために、図3を用意しました。これは図2を逆メモリにしたものです。グラフの形が図1の江戸時代の小判含有量と似ていないでしょうか?江戸末期を思い起こします。

あまりのやり過ぎに、「やばい」と思ったのでしょう。米国の通貨当局はマネーを絞り始めました。しかし、そんなことでは米国の株価の暴落はもう止められないでしょう。やり過ぎはリーマンショック脱却時に既に始まっており、今ではそのレベルのマネーのレベルに戻すことは不可能だからです。

第百二十二回

ゴールドの直近の生産量を教えてください。

2023年11月11日

質問:

ゴールドの最新の生産量を教えて欲しいです。ゴールド価格が最近上昇基調にありますが、今後も続くのでしょうか?

回答:

ゴールドの上昇基調は変わらないでしょう。ただし、生産量の観点からすると、上昇スピードは緩やかなものになるでしょう。

解説

最新の生産統計が11月1日に発表になりました。それによると、2023年第3四半期(6-9月期)は前年同期比2.3%の増加となりました。ゴールドは野菜と同じように生産量が増加に転じれば価格が下がるか横ばいになります。この傾向は図1をみれば、一目瞭然です。

ここで2023年第2四半期(4-6月)の生産額についても説明します。ぼくが8月の時点で皆さんに示した際は3.9%増と発表されていました。3.9%増は過去2年間の最大値です。これが第2四半期の発表とともに見直され、2.6%の増加に変更になっていました。

ゴールドの統計は最初の発表後数字が変わることが多いです。一言でいえば、ゴールドの統計はいい加減だとも言えます。統計を発表するワールド・ゴールド・カウンシルはそのような団体だと認識していいでしょう。

しかし、それ以外に四半期統計を発表している機関はないので、投資家の多くがこの統計を見ているのも仕方ないことです。

現在、ゴールドの価格が上昇基調にあるのか何故か?その理由は、ウイズ第9回(10月13日:今後の金価格の見通しを教えて下さい)に記した通りです。鉱山会社が売りポジションを絞り、機関投資家が空売りを始めています。これは、金価格の上昇の好条件が揃ったことを意味しています。これだけの条件が揃うことはめったにありません。

したがって、今後もゴールドは上昇を続けるものと思います。ただし、生産量の統計を見ると、ゴールド価格は横ばい圏に入ってもおかしくはありません。緩やかな上昇が続くものと思います。

第百二十一回 米国のジャンク債

の状況はどのようになっていますか?

2023年11月3日

質問

現在のジャンク債の金利状況を教えてください。林さんはジャンク債金利が上がり始めると、株式市場が天井を打つと言っていました。天井を知らせるサインが出ているのでしょうか?

回答

ジャンク債の金利は落ち着いています。そこから考えると米国株価の天井はまだ先です。ただし、気になるのは、米国国債の金利です。二等国イタリアと同じような高水準になっています。

金融市場から嫌われ始めた米国債

解説:

ジャンク債の金利(正確には、ジャンク債の金利-米国債10年ものの金利)は現在4.5%あたりです(図1)。2023年9月の時点では4.0%超でしたので、2か月の間に0.5%上がったことになります。それでも、水準はまだ低く、株価天井のサインとみなす必要はないでしょう。米国の国債金利が上がっている割には、ジャンク債金利の上昇幅が小さいです。そのため、その差額はあまり大きくなっていません。ジャンク債の金利マイナス米国債10年ものの金利が6%に至らなければ、安定状態にあると言えます。ただ、心配なのは米国国債の金利です。イタリアの国債金利とほぼ同じです。

米国 4.8%

イタリア 4.9%

米国債は10月の時点で日中の取引時間において5%を超えたことがありました。図2では1992年からの米国、イタリアの金利を示してします。イタリアは以前から債務が重く、2010年代の欧州危機においても、「ギリシャが破たんした。次はイタリアだ」と噂されたほどでした。その際にイタリア国債の金利は7%になりました。市場では「現状の先進国は国債金利が7%を超えたら、債務が返済出来なくなる」と言われています。イタリアはその攻防ラインの7%ギリギリで金利上昇が止まり、破たんを避けることができました。

図2を見ると、米国とイタリアの金利が同じ時期は長いのですが、金利上昇期は決まってイタリアのみが突出していました。ところが、今回は米国金利も同じように上がっています。投資家は米国の負債が大きいことを懸念しているようです。

米国国債の金利については警戒しておく必要があります。