ライフサイクルから考える貯蓄・消費戦略

家計の赤字を回避するには、収入を増やすか、支出を減らすかしかありません。収入を増やす方は一朝一夕にはできないので、まずどのくらいを貯蓄に回せばいいのか、貯蓄と消費のバランスを考えてみます。

収入と可処分所得

収入は、特に企業勤めの場合、退職までは給与、退職後は厚生年金になります。可処分所得は、給与などの収入から税金と社会保険料を引いた金額です。男性の場合、22歳で就職、平均初婚年齢(男性31歳、女性29歳)で結婚し、平均寿命(男性81歳、女性87歳)で寿命を迎えると仮定すると、家計調査をもとに推計した世帯収入(可処分所得)は下図のようになります。

*簡単のため、65歳からは老齢基礎年金額を受給するとして試算

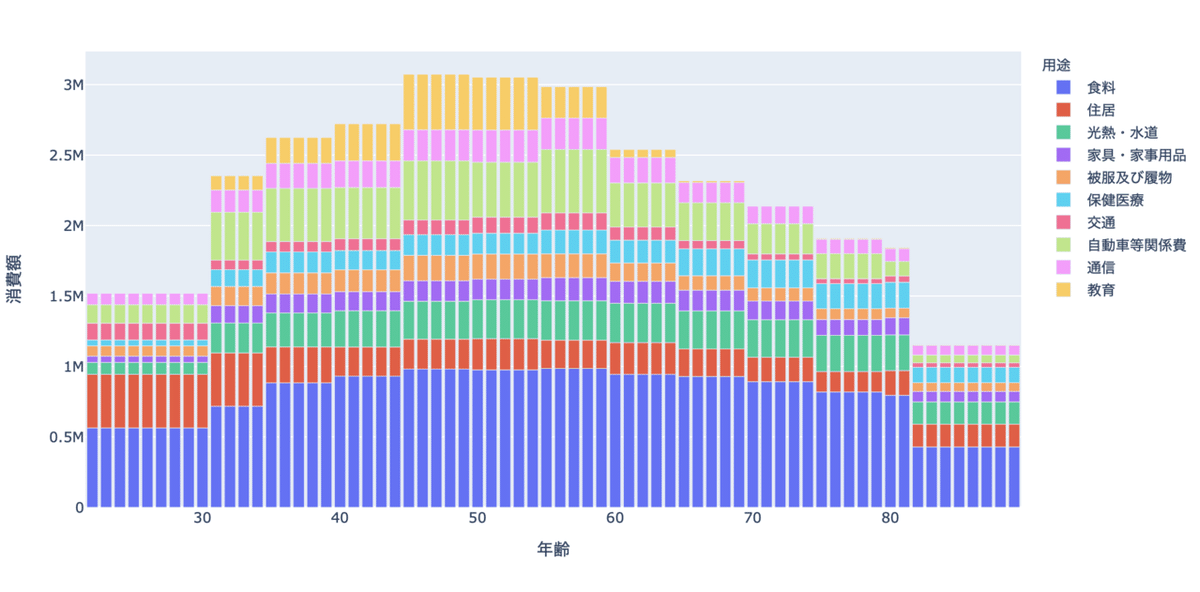

基礎消費(最低生活費)

収入から毎月どのくらい消費にまわしてよいのでしょうか。消費金額を決める単純な方法は、最低限生活に必要な基礎消費を一定額維持しつつ、残額の中で可処分所得にあわせて消費を増やすという考え方です。しかし、最低限生活に必要な消費はいくらでしょうか?所得が増えれば、消費を増やしてもよさそうですが、将来の貯蓄も考えずに、消費してよいのでしょうか?という疑問があります。最低生活費の計算方法はいろいろありますが、家計調査の統計を使った方法にマーケットバスケット方式があります。ただ、どの品目を採用するかで結果が異なるのが問題です。家計調査では消費支出は、食料、住居、光熱・水道、家具・家事用品、被服及び履物、保健医療、交通・通信、教育、教養娯楽、その他の消費支出の10分類に分けられます。例えば、食料は最低限の食費もあれば贅沢もありますが、まずは単純に、教養娯楽とその他の消費支出以外は基礎消費と考えます。すると、基礎消費額は下図のように推移します。

土地・家屋と借金返済

支出は消費以外に非消費支出として借金の返済があります。借金返済のほとんどは土地、家屋購入のための借金によるものです。購入した土地や住宅は資産ですが、老後に取り崩して消費にまわせるような資産とは言い難いので、基礎消費と同様に考えてみると、年間100万円強が住宅ローンなどの借金返済額になります。

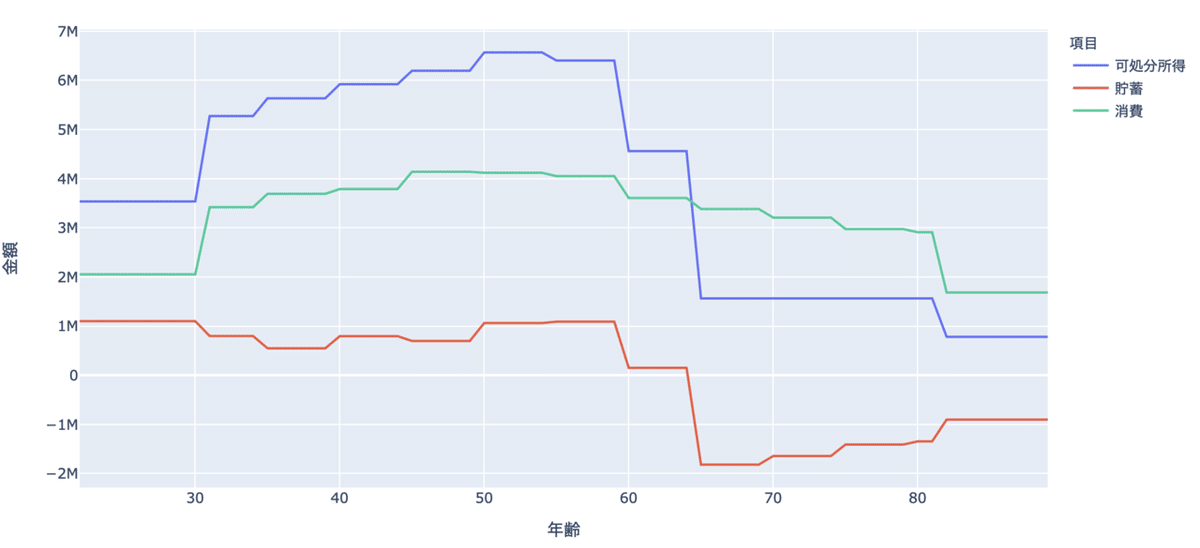

ライフサイクル仮説

将来の消費を考慮した上で、現在の貯蓄と消費のバランスを決めるライフサイクル仮説を1985年にノーベル経済学賞を受賞したフランコ・モディリアーニが1954年に提唱しました。生涯に渡る消費を考慮した所得、貯蓄、消費のキャッシュ・フロー(以下の上図)と資産の推移(以下の下図)を試算すると以下のようになります(貯蓄のマイナスは資産の取り崩しです)。

ライフサイクルと貯蓄・消費バランス

資産の推移を見ると、例えば30代で貯蓄1千万円貯めるのはかなり大変かもしれません。この試算だと、30代の世帯で娯楽・その他に充てることができる金額は月々平均7万円程度になりますが、十分でしょうか?少ないでしょうか?また、貯蓄も実際には預金・保険・投資に配分する必要があります。預金・保険・投資の配分方法は別の記事で投稿します。どのように資産形成すればよいかも今後記事にしたいと思いますが、まずはライフサイクルを考えて消費・貯蓄のバランスを決めることが大切です。

補足

計算に誤りがあればご指摘ください。また、こういった設定で試算したらどうなる?などあればコメントください。