Photo by

purefighter00

オープンイノベーション促進税制の要件から考えるオープンイノベーションとは

昨今、Coronavirusでマスクがどこも品切れで、エアマスクをつけてます。

さて、Coronaに負けず国会を通りそうな目玉の法案のオープンイノベーション促進税制についてです。

財務省よりパンフレットが出ておりましたので、主に経産省の税制改正大網より考察してみたいと思います。

パンフレットのものが一番わかりやすいと思いますので、そちらを参考にいたします。

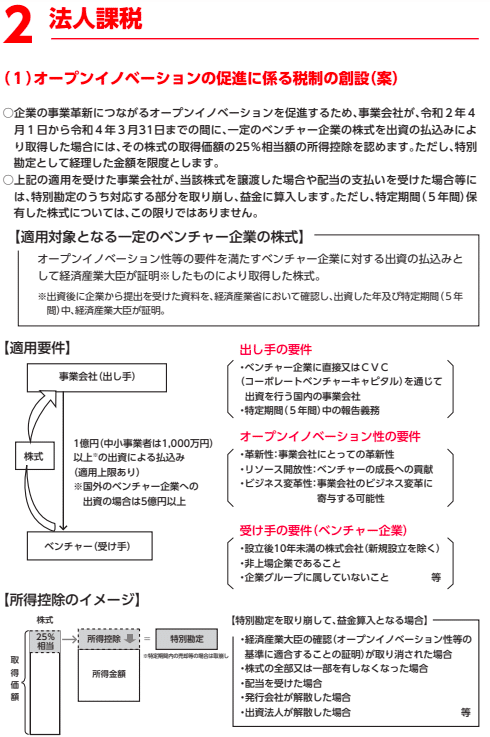

出し手の要件

ベンチャー企業へ直接投資する国内の事業会社またはCVC

5年間の報告義務

1億円(中小企業であれば1000万円)の払い込み(国外のベンチャーの場合は5億円)

5年間の報告業務は辛いですが、それ以外のところであれば一定の規模の企業であればクリアできそうです。

受け手の要件

設立後10年未満の株式会社(新規設立を除く)

非上場企業であること

企業グループに属していないこと 等

一番怖いのは最後の等の部分であったりするわけですが、おそらく経産省の大臣の認可を取ることに妥当する法人であるかどうかなような気がします。

それが、オープンイノベーション性であったりすると思うので、ようやくタイトルの回収。

オープンイノベーション性の要件

革新性:事業会社にとっての革新性

リソース開放性:ベンチャーの成長への貢献

ビジネス変革性:事業会社のビジネス変革に寄与する可能性

この要件の中で一番重要なのは革新性の部分ですね。

事業会社にとって本当に革新性はあるのかどうか。それを満たしていると思われるためにはどのようなアピールをしなければならないのか。

次回の記事ではそもそもオープンイノベーションとは何なのかという視点から記事を書きますので、乞うご期待!