急成長SaaS企業、プレイド上場!マザーズ企業最大規模の海外オファリング。事業KPI、資本政策の考察。

CX(Customer Experience)プラットフォームを開発・運営する株式会社プレイドが、12月17日に東証マザーズへ上場します。もしかしたら社名よりも「KARTE」というサービス名の方がご存知の方が多いかもしれません。このnoteでは、プレイドのファイナンス情報の詳細、事業モデルとKPI、資本政策、について解説します。

◼︎このnoteに書いてあること

・ 海外含めた大型ファイナンスの詳細

・ 業績を見るうえで重要なKPI

・ 資本政策

■こんな方におすすめの記事です

・ ベンチャー企業の資本政策を理解したい方

・ プレイドのビジネスモデルを理解したい方

・ プレイドへ投資検討している方

(注)本noteの目的は、新規上場時の目論見書の内容を様々な視点から分析し、事業内容理解の一助にして頂くことを目的として、筆者独自の判断・推測を含めた記事となっております。本noteは当銘柄の投資を勧誘するものではないことを先にお伝えしておきます。(情報は11月29日現在)

1 数字から見るプレイド

一つめの注目点は、売上高成長率です。2020年9月期の売上高は前期比約36%増の40億円。また、過去3年間(2017年9月期から2020年9月期)の年平均成長率は70.3%で急成長です。昨今の状況でも高い成長率を維持しています。詳細については、「2業績とKPI」で解説します。

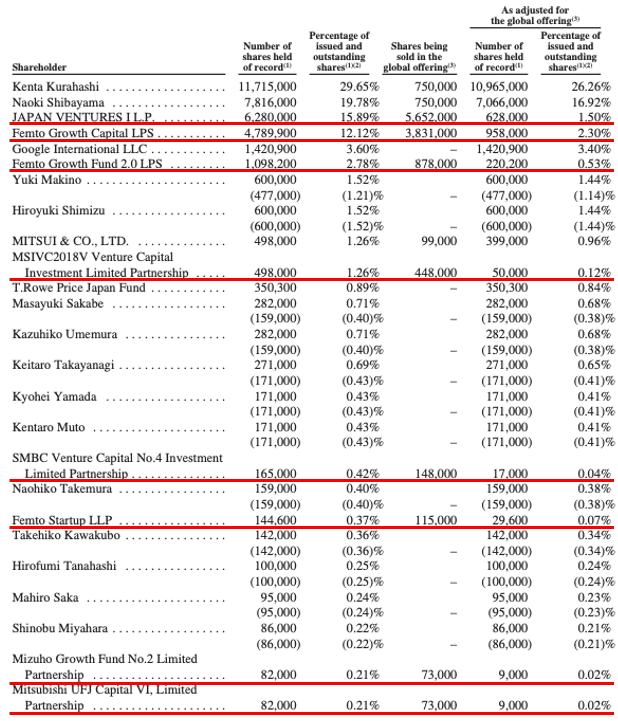

二つめの注目点は、オファリング規模です。筆者の推計によると国内外公募・売出総額は約210億円となります。規模の大きさは今年上場したマザーズ企業の中で最大級、国内よりも海外における売出比率が大きくなっています。また、売出内容について特徴があり、ピュアなVCは持株の80~90%を売却します。これにより、株価上昇時にVCが持株売却して株価が下がる、ということが極力抑えられて、上場後の安定的な株価形成が期待できます。

株主一覧と売出株数(赤線はピュアなVC)

ピュアなVCによる売出数一覧

さらに、資本政策上の特徴的な動きとして、上場前の株式移動で、T.Rowe Price Japan Fund(以下「T.Rowe」米系運用会社の日本株投資ファンド)がフェムトより株式を取得しています。マザーズ上場企業で上場前から海外機関投資家が入るケースは珍しいです。「移動後所有者(T.Rowe)の取得希望に移動前所有者(フェムト)が応じたため」という理由です。移動日が10月21日ですが、上場承認日11月12日のたった20日くらい前です。フェムトは、上場承認されることが間違いない直前のこの状況で、想定公募価格より低い株価で売却になぜ応じるのか?

海外オファリングにあたって、一定以上の海外投資家比率を必要としているのか、セカンダリーでの大型公募増資を狙っており、IPO直後から海外投資家を前提にIRしたいのか等、いずれにしても上場後の株価形成を意識した何かしらの理由があったかと思われます。

ちなみに、T.Roweの投資対象は、Large Capの企業かつGrowth型、例えば、ソフトバンク、スズキ、キーエンス、ホシザキ、ダイキンなど日本を代表する大企業がポートフォリオ上位となっております(2020年9月30日現在)。

2 業績とKPI

(1)KARTEのコンセプト

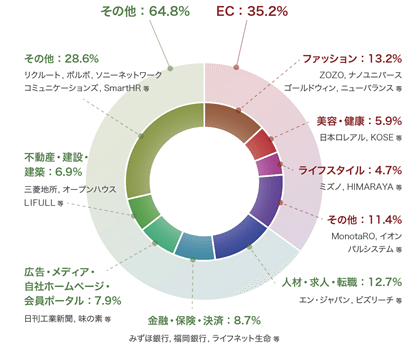

「KARTE」は、「来訪者の特徴や行動をリアルタイムに解析し可視化することで、個々の来訪者にあわせた接客を可能にするサービス」(ウェブ接客サービス)として、2015年3月に提供開始されました。ウェブサイトに訪れたユーザーに対して、購買を促すようなポップアップやチャット機能を有している接客ツールであるため、ECサイト(特にアパレルEC)への提供が中心と思われがちですが、実際、売上先の業種はECサイト向けが約3分の1、3分の2がECサイト以外への提供となっております。

特定の業種に偏らない幅広い事業者に利用されている

(2020年業種別導入先比率)

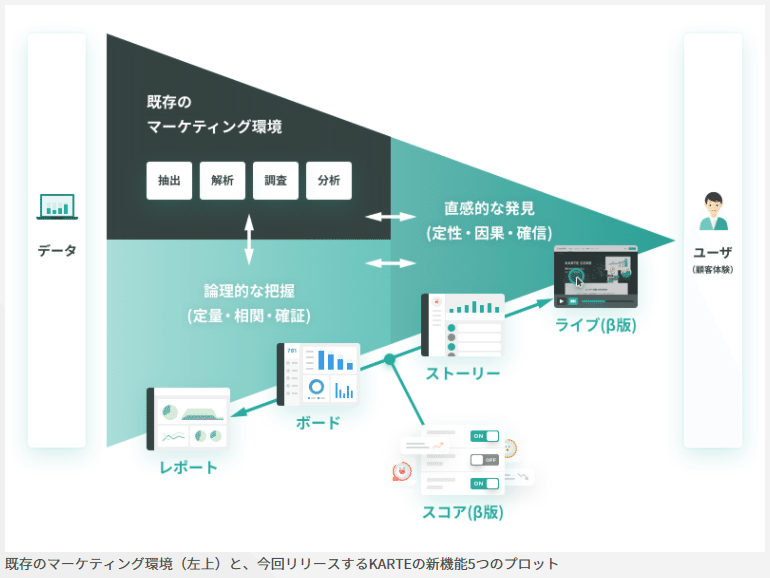

過去にサービスとしての転換期があり、「ウェブ接客プラットフォーム」から「CX(顧客体験)プラットフォーム」へコンセプト変更しています(2018年4月17日発表)。以下は、当時発表されたマーケティング環境と拡張機能のプロット図になります。

CX(カスタマーエクスペリエンス)自体は、2013年頃から、Web担で記事に取り上げられ始めており、2018年時点では目新しい概念ではありません。

そして、このコンセプト発表の2日後(2018年4月19日)に、27億円の調達を実施しました。市場が拡大する好機に合わせて、資金調達を成功に導く要因をそろえたことだと筆者は考えております。

投資家が、出資を決定する際に重視する項目が、マーケット規模拡大、優れたプロダクト、事業計画の蓋然性(本格的なマーケティング投資ができるための事業の勝ち筋が見えた)、それらがそろって、2018年のファイナンスは、前回シリーズBのPost-money valuation30億円の約7倍の200億円までジャンプしました。

投資家から好条件で調達できる要素がそろった

1 マーケット規模拡大、優れたプロダクト

2 プロダクト機能の拡充できる機能を拡張した

3 事業計画の蓋然性

(2)業績推移

プレイド

売上高・当期損益の推移(2015年9月期~2020年9月期・単位・百万円)

会社としては、CAGR70%以上、T2D3を上回るペースで成長率をアピールしています。一方、当期損益はすべて赤字。上場申請期である今期も売上高40億円に対して、当期損失は▲12億円。これに関して、赤字だから悪いということは全くなく、むしろ赤字になっても積極投資すべきであり、黒字化のために投資を抑制して売上成長が鈍化することを投資家は望んでいないはずです。今は、IPOで調達する資金を積極的に事業投資し、KARTEのプロダクトバリューをより多くのクライアントに提供することが必要だと筆者は考えています。

ちなみに、同社シリーズC実施後のプレスリリースによると、2017年3月には単月黒字化も実現していたとのこと。現在もビジネスモデルが大きく変わったわけではないので、事業の先行投資せずコストコントロールすれば黒字化できるはずです。今は、勝ち筋が見えているため、積極的に投資した方がよいフェーズということです。

<参考>赤字SaaS企業の業績・時価総額・調達金額

SaaS上場企業で赤字ながら高い成長率と大型資金調達を実現している企業はいくつかあります。例として、freeeやマネーフォワードは上場前から上場後に至っても最終赤字ですが、大型資金調達に成功しています。一方で、公募増資などで大型調達している。

freee(左) / マネーフォワード(右)

売上高・当期損益推移(単位・百万円)

左:freee

時価総額4330億円。2019年12月IPO時に海外公募増資を含めて、160億円調達(時価総額は2020年11月27日現在)

右:マネーフォワード

時価総額1045億円。2017年9月IPO以降海外公募増資を含めて、累計143億円調達(時価総額は2020年11月27日現在)

(3)KPI解説

目論見書(日本語)で開示されているKPIを簡単にまとめました。顧客単価と導入ウェブサイト数は実数ですが、それ以外の数値はあくまで筆者の推計です。同社が前期並みの成長(前年比130%)をキープするためには、シンプルに考えると「顧客単価×導入ウェブサイト」が前年比130%以上である必要があります。実際は、新規顧客(新規導入ウェブサイト件数)や既存顧客の継続率(リテンション)など、いくつかの変数を考慮する必要がありここまで単純ではありませんが、2019年9月期から2020年9月期の変化でとらえると、以下のようになります。

顧客単価108.5% × 導入ウェブサイト数117.3% = 127.2%

また、英文目論見書から、業績に影響を与えるKPIをいくつかサマライズしましたのでこちらも参考に見てください。これらの指標は、日本語IRで今後継続的に開示されることを期待したいです。

インターナルチーム(直販)による販売が全体の86%であるため、事業の成長には新規営業の営業効率を高める施策を打つものと思われ、

現在のSales efficiency(営業コスト100あたり1年間での収益効果)である72(%)をより高めるよう取り組んでいきます。

P40-42、SELECTED FINANCIAL DATAでサブスクリプション売上について日本語目論見書よりもやや詳細に記載がありますので、時間がある方は目を通してみてください。

トップ10クライアントで、MRRの21.5%を稼いでいるとのこと。特定のクライアントに依存していないのも、安定的に成長できる要因の一つです。

これらを見た筆者の所感としては、主要なKPIである顧客単価と導入ウェブサイト件数を伸ばすために、何に投資をすれば効率的に収益を得られるのか「勝ち筋が見えている」印象を持ってます。すなわち、営業コストとしていくらかけると収益としていつまでにいくらリターンが出るのか、社内では徹底したKPI管理をしていて、今期や来期の赤字は計画的であり、翌期以降にBEPを超えてくれば大きく利益が出せるポテンシャルがあると感じてます。理由は、KARTEというプロダクトの強さと組織体制にありそうです。

3 資本政策

プレイドは、シリーズAからDまでで累計50億円超の資金調達を行っています。著名なVCをリードとした調達で、Pre-IPOラウンドではGoole1社から16億円を調達し、非常に美しい資本政策です。ただ、目論見書の記載内容と履歴事項全部証明書(登記簿謄本)から得られた情報から、気になる点が2点ありますので解説していきます。

1)残余財産優先分配権が、1倍ではなく1.5倍になっている(投資家有利)

2)上場時期が1年遅れたか?2019年に上場予定だったが今回は再度申請

(1)残余財産優先分配権

残余財産優先分配権とは、企業が清算時(M&Aにより買収される場合も含み)、普通株主に先立って優先株主が投資金額に対して何倍の分配を得られるかということを定めた権利になっています。最近のベンチャーファイナンスでは、「投資金額の1倍+参加型」というケースが多いように見られますが、プレイドの過去のファイナンスでは、調達ラウンドにより倍率が異なってます。

結論としては、早い時期の調達ラウンドについては、倍率が1.5倍かつ取締役の派遣あり。シリーズC以降は、倍率が1倍で取締役の派遣も無いという状況です。それぞれの調達ラウンドでの投資家とのパワーバランス、投資家が求めるIRR(リターン)を考慮して決定されていると思われます。

(2)上場時期

プレイドの主なコーポレートアクションをあらためて振り返ると、2019年に特徴的な動きがいくつかあります。

2019年2月 フェムトおよびEight roadsが新株予約権を行使

2019年3月 株式転換、VCから派遣の取締役が退任

2019年4月 株式分割(1株を1,000株)

これらの動きは、主幹事証券の審査・取引所の審査がかなり進んだタイミング、上場承認の直前にやるものです。何かしらの理由により上場申請を断念せざるを得なかったと思われますが、おそらく株価(上場時の想定仮条件)が投資家の希望株価と主幹事証券側の提示株価と会わなかった可能性があります(あくまで筆者の推測です)。

主なコーポレートアクション(2014年シリーズA以降)

一方、上場時期が遅れたもののその後の動きとして、事業と業績は伸長、Google との資本業務提携、米系運用会社も株主に迎え入れ、昨年よりも高い株価での上場と、上場後のセカンドファイナンス(大型公募増資)に向けた体制整備ができた充実した1年だったと推察します。それらをやり切れたコーポレートチームは素晴らしく大きな結果を残せたといえます。

また、今のIPOマーケットが好調なことを踏まえて、上場後の株価形成は公募価格~2倍、銘柄によってはそれ以上が見込めるため、上場後早いタイミングでに時価総額1,000億円が見えてくるでしょう。

調達ラウンド毎の時価総額、上場時の想定株価レンジ

最後に

プレイドはもともと弊社(UNCOVER TRUTH)の取引先でもあるため、事業内容・サービスともにあらかじめ理解していましたが、あらためて目論見書を読んでみて、「組織体制とサービスともに安定感がありながら高い成長を実現できる強さがある」と実感しました。

IPO後の株価形成やセカンドファイナンス、または、M&Aなどによる事業拡大の可能性なども注目したいです。

最後まで読んで頂きありがとうございました!