取締役選任時期や役員報酬をいくらにするのか? Brand Engineer目論見書からわかる成長企業の裏側を解説

6月4日に、Branding Engineerの東京証券取引所マザーズへの新規上場が承認されました。私はこの会社を初めて知りましたが、目論見書を読み進めると、経営の意思決定に必要な参考情報がいくつも含まれてます。

この記事では、独自の解釈にて、売上急成長の実態、取締役選任時期、役員報酬、ストックオプションについて、わかりやすく解説します。

1 数字から見るBranding Engineer

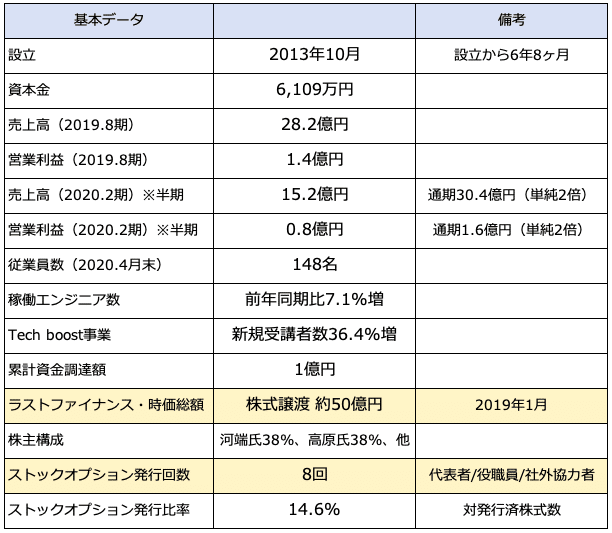

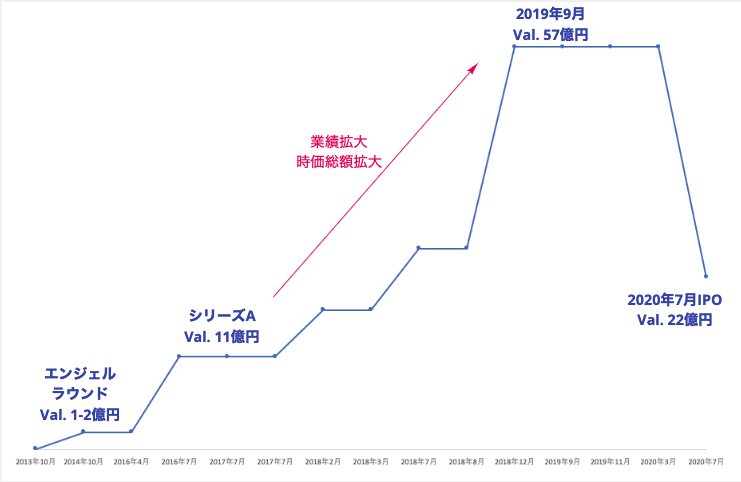

最も特徴的なのは、上場前のラストファイナンス(正確には、資金調達ではなく株式譲渡)時の時価総額が約50億円だったものの、今回上場時の想定時価総額が24.5億円と当時の半分以下になっているところです。

また、上場時の公募・売出株数が396,200株、想定仮条件が440円なのでオファリング規模は1.7億円とかなり小さめです。公募増資として会社への入金も1億円程度なので、会社としてはこの上場を資金調達目的ではなく、知名度向上や採用力強化を狙ったものと見ています。

また、ストックオプションの発行回数が多いのも特徴です。「6 ストックオプション」のパートで詳しく説明しますが、代表取締役2名、取締役、従業員、社外協力者などに対して発行しています。ストックオプション比率が14.6%というのも通常より高めです。これは、希薄化等にこだわる優先株主等がいないため、会社側が決めた割当先に自由に発行できたものと思われます。

2 新規発行による手取金の使途

冒頭でもお話したとおり、公募増資で会社に入る資金は1億円強です。多くない金額ではありますが、資金使途は明確に設定する必要があります。

① 本社移転 4,944万円

② 広告宣伝費用 1,500万円

③ ITエンジニアの新規採用に係る人材採用費 5,200万円

コロナ禍で本社オフィスを縮小する企業が増えている状況ですが、資金使途の1番目が本社移転です。現在の本社ビル(いちご渋谷道玄坂ビル 5F・推定100坪)は2016年9月1日から入居しており、本社以外に渋谷に3つオフィスがあることから、拠点の集約を目的とした移転を計画しているとのことです。ただし、複数拠点の集約であり、契約エンジニア等も利用するオフィスとなることから、現在の倍以上の規模になると推察されますので、仮に200坪とすれば、5,000万円ではすべての移転費用には足りず、借入等によるデット調達をするものと思われます。ここについては、上場メリットとしてかなりの低金利で調達できそうです。

広告宣伝費については、年額750万円です。これは月額にすると60万円強なのでかなり少ない印象です。

一方、ITエンジニアの新規採用に5,200万円を充当する予定です。年間24名の採用に2,600万円投資します(1人あたりの採用コストは約108万円)。BE社にとって、ITエンジニア増員数および稼働数が売上に直結するのでしょう。上場後は、Branding Engineerの事業の健全性を確認するために、投資家向けIRとして、ITエンジニア契約数、増員数、稼働率、1人あたり採用コストなどが、KPIとして開示されることを期待したいです。

3 急成長した売上の背景

BE社は、2017年8月期と2019年8月期、2年連続売上高250%成長を達成しています。BtoB事業でこの成長率を2年連続で達成するのは非常に珍しいのではないでしょうか。ちなみに2018年頃の社長インタビューでは、2020年8月期の目標売上高は54億円でした。それは達成しませんでしたが、急成長を実現した経営力は素晴らしいです。なぜこれほどまでに成長できたのか、数字から分解していきます。(青字は実数・黒字は筆者推測)

やはり目を引くのは、2017年8月期売上高9.7億円から、翌期2018年8月期売上高24.4億円への急成長です。たった1年間で約15億円の増収。

TechStars、Midworks、Mayonez、Tap-bizなど矢継ぎ早に新規事業をリリースしていますが、ここまで売上高が急成長した理由は、主力事業であるMidworks事業(SES事業)の勝ち筋が見えて集中投資した結果、売上高が伸びたとみてます。BE社は詳細なKPIをほとんど開示していないので詳細は不明ですが、1人あたり売上高(年間)と増員数からその成長ぶりが理解できます。

1人あたり売上高が1.4倍になり、人数が1.8倍となり結果、売上高が2.5倍となった。シンプルにそのような結果です。

1人あたり売上高が2,200万円でピークアウトしてます。ちなみに、geechs(ギークス)のIT人材事業(SES事業)の1人あたり売上高も同じ2,200万円です。売上高成長率について、ギークスが直近3年間、年20%成長(前年比120%)となっておりますので、BE社においては今後、

年20%成長かつ1人あたり売上高2,200万円を継続できるか注目したいところです。その成長が見えるのであれば、株価としても期待できそうです。

4 役員選任時期・役員報酬

次に、経営体制について解説していきます。結論から言うと非常にシンプルで、上場に向けた組織体制整備が、適切な時期に無駄なく配置できている印象です。外部株主からの適切なアドバイス等があったと想定します。

代表取締役の2名は創業メンバーです。

取締役営業本部長の金澤氏は、2015年4月の入社時からMidworks事業部長兼FCS事業部長を任されており、2017年8月に取締役に就任。

取締役CFOの谷邊氏は、2018年5月に入社。取締役に就任したのは、事実上今期からとなっております。おそらく、上場申請にあたり、管理担当取締役の必要性から就任したものと想定します。CFOはいつ頃採用すべきか、と聞かれることがありますが、複数回のエクイティファイナンスの必要がなく上場準備のためなら、上場申請期から逆算して2年前でよいと思います。

また、上場準備過程で必要なコーポレートガバナンス体制を効率的に構築してきた印象です。

2017年8月期 取締役会設置にあたり監査役選任

2018年8月期 社外取締役を選任。監査役会設置にあたり監査役2名選任

2020年8月期 上場申請にあたり、管理担当取締役を選任

スタートアップ経営者で、取締役や監査役をいつ選任するか悩む方は、まずこの会社の事例を参考に考えてみるとよいです。

次に役員報酬について説明します。

これは目論見書から抜粋したものですが、ここから各役員の報酬額を推測します。(あくまで筆者推測なので実際の金額とは異なります)

代表取締役CEO 1,200万円(月額100万円)

代表取締役COO 1,200万円(月額100万円)

取締役営業本部長 840万円(月額70万円)

取締役CFO ※2019年8月期は社員のため役員報酬はなし

社外取締役 120万円(月額10万円)

常勤監査役 288万円〜360万円(月額24万円〜30万円)

監査役 24万円〜60万円(月額2万円〜5万円)

監査役 24万円〜60万円(月額2万円〜5万円)

取締役に関して、使用人兼務役員が存在しておらず、「役員報酬=各個人が実際に受け取る報酬額」になっていると思われます。また、創業時からの代表取締役2名は同額と推測しています。

上場直前期の役員報酬は、代表取締役が月額100万円、取締役が70万円というのはシンプルでわかりやすい例になります。もちろん、企業規模、役割、業績貢献など、会社によって様々ですが、「役員報酬をいくらにすればいいのか、そもそもわからない」という問いに対しては参考になる金額です。

ちなみに、社外取締役、常勤監査役、監査役の報酬はかなり安めだと思います。特に常勤監査役は月額50万円程度、監査役も5万円〜20万円あたりがスタートラインだと思います。上場後に報酬額を上げる予定かもしれません。

5 資本政策

資金調達は2回。2014年10月のエンジェルラウンドで2,200万円(ANRIなど?詳細不明)、2016年7月のシリーズAで1億円調達しています。割当先はイーストベンチャーズ2号投資事業有限責任組合、株式会社ベクトル、Skyland Ventures1号投資事業有限責任組合、株式会社バリュークリエイト、JSH Holdings合同会社、など。(優先株式ではありませんが本格的な外部株主からの調達なのでシリーズAと呼びます)。

特徴的なのは、社外協力者や事業会社への株式譲渡による資本参加が複数回行われています。社外協力者はエンゲージメントを高めるため、事業会社は業務提携を前提としています。2017年〜2018年はスタートアップによる資金調達環境は悪くなかったものの敢えて第三者割当増資などによる調達をしなかったのは、創業者が株式希薄化を避けたかったのかもしれません。

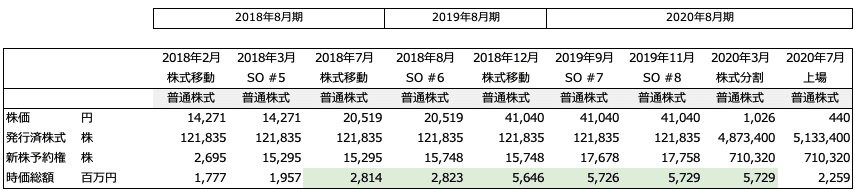

設立から上場までの株価と時価総額の推移です。設立やエンジェルラウンドはほぼ情報がないので推測になります。緑のハイライト部分は、上場株価より高いラウンドになります。

2016年ベクトルの資本参加は「ベクトル経済圏」を利用した売上貢献があったり、社名やリブランディングによるPR効果もあったり、ベクトルによる積極的な支援+SBI証券主幹事という構図は有名です。2019年8月期、売掛金相手先1位はベクトルです。

数字から見るパートで解説したとおり、BE社の上場目的は、知名度向上と採用力強化です。そのため、会社としては直近ラウンドから大幅にValuationが下がっていても気にしないか、もしくは、初値が大きくジャンプすることを期待しているかもしれません。

SBI証券主幹事銘柄は、ブックビルディングの倍率が凄まじいので、公募で買えない人が初値で買うこともあるでしょう。ただし、くれぐれも高値掴みには注意してください。

6 ストックオプション

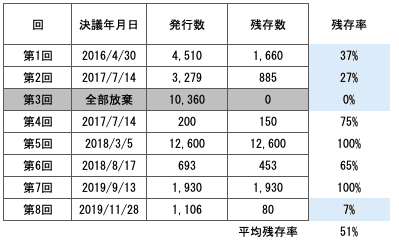

冒頭でもご説明しましたが、ストックオプション発行回数が8回、発行済株式に対する比率も14.6%と高めです。ここでは、割当先と行使条件に注目して解説していきます。

第1回(2016年4月)から第8回(2019年11月)まであり、第3回については全額放棄のため現時点で残高はありません。

まず、行使価格ですが、第6回(2018年8月)以降に発行されたものは、上場時の株価よりも高い行使価格で発行されていました。株式市場がこのような相場になると予定できないので仕方ないですが、とはいえ、実際にストックオプションを行使するときに、株価(上場後の時価)が行使価格を上回っていればよいので、今すぐ損得を計算する必要はありません。

第6回ストックオプション行使価格 513円

第7回ストックオプション行使価格 1,026円

第8回ストックオプション行使価格 1,026円

上場時想定仮条件 440円

行使条件に、いくつか種類があります。

上場6ヶ月後に行使可能 → 第1,2,6,7,8回

上場後の経過期間により決定 → 第4回

行使時の株価が下回ると行使できない → 第5回

第4回のみ、段階的なベスティング条項がついてます。割当先が社外協力者のみでもあるため、誰かしらの指導によりそのような条件がついたのかもしれません。

また、第5回の割当者は代表者2名で、当時は1/3以上の大株主であり税制適格要件を満たさないため、行使時の給与課税を避けるために新株予約権を有償発行した可能性があります。おそらく、有償部分(付与時の払込金額)をできる限り減らすために株価によるハードルをつけていると思われます。有償部分は3,024千円

代表取締役、取締役、従業員に加えて、契約エンジニアや社外協力者にも割り当てているのが特徴的です。これは、役職員だけでなく、契約エンジニア等とのエンゲージメントやモチベーションが事業の成長とリンクしているからだと思われます。

一方で、ストックオプションを割当されたものの退職、または、契約終了等で放棄された数も相当数あります。

上記は、BE社の登記簿藤本から当初の発行数を確認し、目論見書発行時点で残存している数を当初の発行数で割ったものを「残存率」として計算したものです。第1回から第3回までの残存率が低く(第8回も低いですが)、第5回(割当先は代表者2名)、第7回(取締役・従業員・社外協力者)は100%残存しています。

回によりばらつきがありますが、平均残存率51%は、人材の出入りが激しいスタートアップ企業ではそれほど低くない数字だと思います。ストックオプションは一定程度、エンゲージメントに効果があるようです。

まとめ

スタートアップ経営で悩みそうなここだけ、ぜひ参考にしてください。

・知名度向上や信用力向上のための上場

・BE社は人材投資で大幅増収を実現した好事例

・直前々期までに、取締役会と監査役会の設置

・上場直前期の役員報酬は、代表取締役100万円、取締役70万円がベース

最後まで読んで頂きましてありがとうございました!

目論見書は情報の宝庫です。今後も、参考になる記事を発信していきますので、よろしくお願いします!