📧【お金Lv.06】学校で教えてくれない、グループ分けから観えてくるお金の本当の相談先⑮(22/06/15)

本編はセミナー受講者・契約者・有料メールマガジン会員向けの記事です。

会員の無料公開期間終了後、原則として有料記事として公開しております。

1年分をまとめたお得なマガジンがおすすめです。

(未経過分は毎月15日頃に順次追加されます)

<本編>

「人生100年時代」と呼ばれて久しい今日、長生きに備えようと資産形成や資産運用に多くの人が関心を持っています。しかし人は多かれ少なかれ「自分にとって都合の良い話にしか耳を傾けない」という悲しい性があります。

過去の記事でも書きましたが、ファイナンシャルプランナー(FP)という「職業」は本来的には顧客に金融商品*1を販売することで収益を得るものではなく、顧客が人生設計(ライフプランニング)の中で抱えている"まだ準備できていない経済的課題"や"将来起こり得る経済的課題"について問題を提起し、その解決のための手段として社会保障制度や金融商品の活用を提示する立場です。

*1 金融商品とは金融機関(銀行・証券会社・保険会社)が組成して販売を行う商品全般のこと。

普通預金・定期預金などの預金性商品、住宅ローンなどの融資性商品。株式・債券・投資信託などの投資性商品。生命保険・損害保険などの保障性商品(掛け捨て型保険)や保障性と資産性*2を組み合わせた商品(貯蓄型保険)。

*2 資産性とは預金性または投資性の性質の両方を指す言葉。保険においては広義で貯蓄型保険などと呼ばれ、解約時にお金が多かれ少なかれ戻ってくるもの全般を指す。また債券運用を中心とした利率固定型や利率変動型、投資信託など特別勘定での運用実績に応じた投資性商品などが存在する。

しかしこれが、金融商品を販売するためのライフプランニングを行う、そのために本来は有償であるはずのライフプランニングを無料で行うという本末転倒な形になっていることが大部分です。

またここ最近になってIFA(Independent Financial Adviser)を名乗る者が日本国内でも増えていますが、IFAとは本来的に顧客に金融商品を販売(仲介・媒介・紹介)することで手数料収入を得る者ではなく、顧客が前述したファイナンシャルプランニング(ライフプランニング)の実現のためにどんな金融商品をどのように活用・運用することでその経済的課題や目的・目標を解決・実現するかをアドバイスする立場です。

しかしライフプランニングについての知識だけでなく技能も経験もリスクマネジメントも疎かなIFAによって、場合によっては手間も習得に数年単位の時間も、数百件単位の様々な家庭状況に触れて身に着ける労力も求められるライフプランニングさえ省略して行われず、株式・債券、投資信託の売買や販売によって手数料収入を得る事だけに傾倒して回転売買を行う温床となっています。

また顧客の中には資産運用に、どんな株式や債券、投資信託をどのように組み入れるかなどのアドバイスをする投資助言業とIFAを混同し、そうした相談先と思い込んでいる相談者たちも少なくありません。

残念なことに日本ではFPもIFAも金融商品を販売するための隠れ蓑となっています。

銀行マンです。または保険募集人ですと名乗ると花粉症のように「売り込まれる(営業される)」というアレルギー反応を示しますが、同じ商品を扱っていても「ファイナンシャルプランナー(FP)です」というと何故か話を聴こうというのです(アンカリング現象)

また〇〇証券の外務員(証券営業マン)ですと名乗ると同様に拒絶反応を示す人も、「IFAです」というと投資・資産形成について詳しく聴きたいと財布の中身から貯金・資産状況までつまびらかに開示してしまう人がいます。

どちらも銀行・保険、証券それぞれの金融商品販売とビジネスモデルは代理店・仲介業であるというだけで何も変わらないというのに。

そして銀行・保険、証券会社に相談に行って相談料を支払わないのと同じく「無料相談」が当たり前となっています。

「卵が先か、鶏が先か」の話のようですが、相談者がFP(IFA)相談に対して相談料を支払わない場合に大部分のFPたちの活動費から人件費等は金融商品の契約によって得られるキックバック(手数料)によって賄われているため、金融商品の契約をしてもらうための顧客にとっては耳馴染みの良い提案がされる傾向にあります。

本当に必要な提案が後回しとなったり、軽んじられる問題が生じます。

何故なら話を聴く耳、姿勢、心構えがないためです。

(自分が死ぬ話、寝たきりになる話、働けなくなる話、大病をする話を積極的に聞きたがる、自分のリスクと向き合える人は非常に少ないため)

相談時間と資料の作成・提案時間に要する時間を換算して少なくとも人件費・場所代・交通費、その他の諸経費以上の相談料を相談者が支払われないとするならそれを何らかの形で補填しなくてはなりません。

(そうでないとFP・IFAはタダ働きになってしまう)

例:顧客が支払った相談料がそのままFPにとっての収益になることは稀で、多くの場合には顧客の支払った相談料は売上にあたり、人件費・システム費・場所代・交通費・印刷代・郵送費・通信費など諸経費や社会保険料や税等が差し引かれて純利益(手取り)となります。

日本でも欧米などへ渡航してチップ文化を経験、または現地の文化・習慣を知る者と接することで、人に相談する(限りある相手の人生の時間を使っている)というサービスに対して対価を支払うことの有用性(価値)を認め始めていることはそうした意味でとても大きな進歩だと思います。

欧米ではというと範囲が広すぎますが、少なくても英米ではFPはIFAを兼ねています。またIFAもFPを兼ねています。

どちらかだけということは今日殆どなく、言い換えると保険会社所属の保険募集人は殆ど淘汰され、法人契約の保険などに特化している一部の募集人しか生き残っていません。

また証券会社所属の証券外務員も今や絶滅寸前です。旧来通りの顧客が手数料を支払った分だけ外務員が儲かる仕組みは「利益相反」として市場からも顧客からも受け入れられなくなってしまったのです。

何故なら顧客が資産を増やせようが、減らそうが手数料を徴収して、減ろうものなら「もっといい商品がありますよ」と別な商品に乗り換えてもらうとまた手数料を得ることができるという構造のためです。

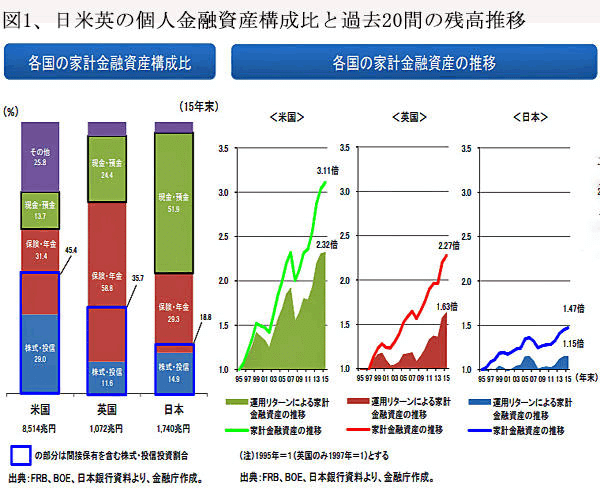

1970年代に本格化したグローバル経済、そして1980年代に欧米で起きた金融自由化(英:金融ビックバンなど)によって欧米では顧客教育(消費者教育、金融経済教育)と顧客意向・受託者責任・利益相反の禁止(フィデューシャリーデューティー、FD)という大転換が行われました。

英米のFP・IFA(FPA)は「顧客の利益の最大化を目指す」ことで、顧客の資産が増えれば自分たちの報酬も増える成果報酬を得るモデルへ大きく転換したことが、金融庁等が指摘する今日の日米英における金融資産状況の差を生み出すことに大きく影響を与えています。

日本も保険業界では保険募集人の収益の柱であるバックマージン(募集手数料)の低廉化やボーナスへの規制、代理店の新規契約高に応じた手数料ランクへの制限・契約継続率の重視などが推し進められ、証券業界においてはネット証券の登場とPC・スマートフォンの普及によって購入時手数料の低廉化や廃止、信託報酬の漸減が進められているが、一方で顧客資産と連動した成果報酬型は未だ普及していない。

日本の金融は今や大きく出遅れ、そして何周も先へ進んでいる欧米では金融市場と、日本人の多くが未だに消費者*1であり、顧客*2に成りきれていない背景と変えていくべきことを毎度の独断と偏見で解説していきます。

*1:「客」という呼び捨てなどの蔑称のニュアンス。一度買って終わりの場合など使い捨ての相手に対して使われる傾向にある。

*2:「お客様」というやや丁寧な言い回し。継続的に関わる相手のことを指す。

英語が出来ないのかビジネス(文化)を知らないのか上辺を取り繕うのが得意な日本

Quiz 金融業界をグループ分け

世界的に金融機関と呼ばれるものは大きく分類すると「銀行」「証券」「保険」の3つのジャンルに業態が分かれています。この事から「三大金融」と呼びます。

そして金融ビジネスの世界ではこの三業界は更に2つのグループに分けることができます。海外で近年これが広く認知され、金融ビジネスにも、また個人が選ぶ資産形成や資産運用にも大きな変化をもたらしています。

クイズです。近年、世界的に主流となっている金融機関のグループ分けとはどういう分け方でしょうか?

A:銀行&保険業界

B:銀行&証券業界

C:証券&保険業界

A:銀行&保険業界

日本の多くの消費者の感覚では身近、相談しやすい場所というリテール(窓口業務や個人顧客向けの対面業務)における距離感から「A:銀行&保険業界」という感覚の方が少なくありません。

また人によっては銀行の役割のうち預金機能や融資機能と、保険商品の貯蓄型保険(解約返戻金など)や契約者貸付をイメージしてこの分類をするかもしれません。

個人の消費者(契約者)という視点で考えた時にこの感覚はあながち間違いではありません。

B:銀行&証券業界

一方、ビジネスの世界では「B:銀行&証券業界」とすることが殆どです。

海外を例に挙げると歴史的に様々な変遷をたどってきましたが、銀行と証券は非常に密接な関係にあり、証券業務と企業における銀行業務の両方の業務*3を行っている金融機関のことを「投資銀行」(investment bank)と呼んだりします。

*3 企業など法人の融資や「資金調達や企業買収をサポートするビジネス」

日本では最終的に合併され「みずほ銀行」となったが、個人(リテール)向けのみずほ銀行と、企業業務をメインで扱う「みずほコーポレート銀行」のように分業化され後者を投資銀行(商業銀行)と呼ぶ。

例えば1602年にネーデルラント(蘭国)で誕生した近現代的な意味での世界初の株式会社である東インド会社(VOC)は多面的な顔を持っていますが投資銀行としての顔も持っています。

また現代において有名な投資銀行、日本では多くの場面で証券会社として扱われていますが、これを挙げるとナルホドと思うかもしれません。

(野村証券や大和証券、みずほ証券などとは雰囲気が違うという意味で)

海外ドラマや映画などで証券会社で働くエリート金融マンが顧客に取引や交渉の電話を何度も色んな所へしたり、かかってきたり…アレです。

またこんなモニターをたくさん並べて取引をしている場面を見たことがあるかもしれません。(半沢直樹シリーズも証券会社出向で出てきますが)

*4 証券会社が自己資本を用いて株式・債券などの売買をすることで収益を上げようとする業務のこと。個人投資家におけるディトレーダーにイメージ的には近いが、もう少し売買頻度は長めなことも。規制もあるが合法的に認められており、これに違反すると株価操縦として逮捕されたりする。

この取引をする人のことを「ディーラー」と呼ぶ。

deal(取引・配る)に由来。ポーカーなどのカードを配ったり、場を仕切る人(ディーラー)を想像すると分かりやすい。

日本では「ゴールドマン・サックス」とか「モルガン・スタンレー」、「バークレイ」「クレディ・スイス」などという看板は一種のブランドになっている風潮がありますが、欧米からすれば日本の野村證券もここに並ぶアジアの名門という認識です。

(リテール業務のイメージが強すぎるので、投資銀行としてのイメージが薄いのだろうが)

アメリカなどでは投資銀行について法律が何度も改正され、くっついたり離れたりを繰り返しているうちに別な資本と合併*して「JPモルガン」と「モルガン・スタンレー」みたいに元は同じ会社なのに今は別な会社という事に…。

JPモルガンは創業者ジョン・ピアポント・モルガンに由来。

世界恐慌(1929)の影響で1933年グラス・スティーガル法(銀行と証券の兼営を禁止する法律)が制定されて銀行か証券会社かを選択を迫られて銀行の道へ。

投資銀行部門(証券業務)を分社化して引き継いだ創業者の孫ヘンリー・モルガンと共同パートナーのハロルド・スタンレーに由来してモルガン・スタンレーが誕生。

尚、JPモルガンはリテールに強かったチェース・マンハッタンと2000年に

合併してJPモルガン・チェースになった。

こうした歴史的な変遷があって欧米(主にアメリカ)では銀行と証券が非常に密接な関係にあったりします。

金融という市場は資本主義が本格的に台頭してきた17世紀以降、欧米を中心に数々の失敗(チューリップバブル、南海泡沫事件、ミシシッピバブル)や大暴落(世界恐慌やブラックマンデー、〇〇ショック)を教訓に規制や緩和、そして対策としての国際的な取引に関する合意(バーゼル合意など)が少しずつ構築されていきます。

また銀行は預金機能などは預け入れをして、すぐ次の瞬間に引き出しをすることが可能です。これは短期取引を前提にしています。

長く預ける前提であるならその目的・用途によりますが、定期預金など別な金融商品を使うことになります。

(三大金融の棲み分けによって銀行は定期預金でも最長10年まで)

一方で証券会社は買った、売ったの頻度が高いほど売買手数料が儲かる仕組みです。期間の定めは対象の企業が存続している間ずっとで特にありませんが、一般的に短期または超短期の取引がどうしてもメインとなりがちです。(リテール証券の場合)

また保険会社はそもそも論ですが、すぐに病気や怪我・死亡をすることを前提としていません。

このため殆どの場合において契約期間は10年超となっています。(資産性保険においても銀行の定期預金が10年に対して、10年超の長期運用を基準としている)

長いものだと「終身保険」「終身年金」などのように一生涯、100歳以上なんてこともあるわけですから短期を前提としている銀行や証券会社とは感覚が大きく異なります。

このため銀行が証券会社を傘下に置くことはあっても、保険会社を直接グループ傘下におくことはあまりありません。

経営の感覚(時間軸)があまりに異なるため一緒にビジネスができないという問題もあります。

長期を前提に契約をするのに経営方針のたびに保障されている内容が変わってしまったら契約者はたまったものではありませんから、まさに水と油です。

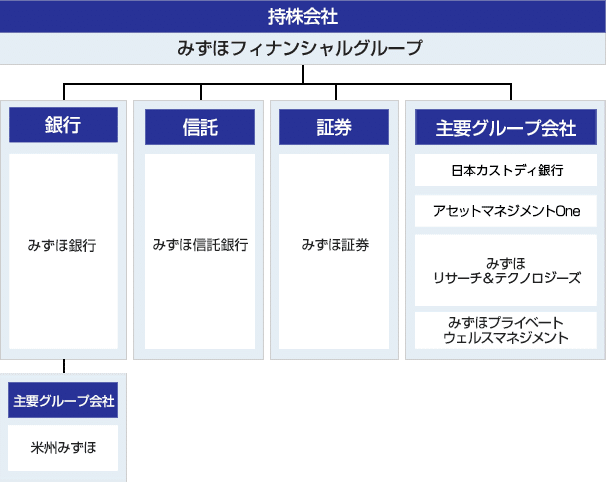

代表的なのは日本のメガバンクの一つ、みずほフィナンシャルグループです。(システム障害が多いことは置いておくとして)

銀行業務の中でも銀行(個人&法人)と信託銀行で棲み分けをしていますが、グループに証券会社やそれに関連する業務関連会社(アセットマネジメントONEなどの資産運用会社は証券業務の一環)はあっても保険会社はありません。*

*もっと大きな括りだと旧財閥である芙蓉グループとして第一生命や朝日生命がある。看板の色を観るとこの大きな括りは傾向がある。

答え合わせ

よってクイズの答えは預入や運用期間という時間軸の長さの長短で区切れるので、「B:銀行&証券業界」

と思いきや、これはこれで間違いではないのですが…実は全く異なる区分の仕方も可能で、今日ではこちらが主流になりつつあります。

つまり「A:銀行&保険業界」の方です。

但し、正確には一つだけ仲間はずれがいて、それが証券業界ということです。

そしてこの区分の仕方を「直接金融/間接金融」と呼びます。

顧客がどこに立っているかを俯瞰すると、証券会社を介して取引をする場合に投資家は口座開設をした証券会社のシステムを用いて直接、自己判断おいて売買をすることになりますので「直接取引」(直接金融)と呼びます。

これは契約者ではないため消費者保護などの適用の対象にはなりません。その代わり上げた収益も損失も全て*自分のものになりますので"自己責任"と呼ばれます。

*売買益などには原則として課税がされますが。

例えば投資先の企業の株価が下落をした、破綻をした、買収や合併で株価や債券の価値が毀損しても当然ながら証券会社は守ってくれません。

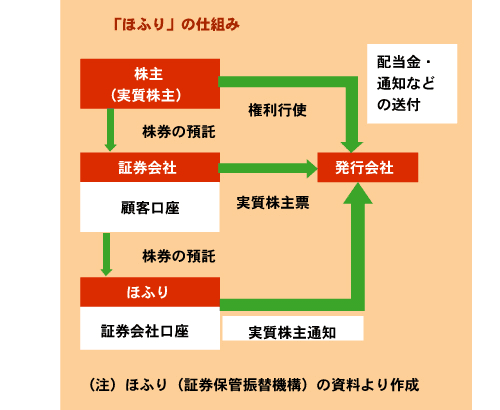

証券会社は投資家の売買注文に従って発注された株券などの証券売買を仲介し、どれだけ保有しているかを証券保管振替機構*などにその情報(保有銘柄や株数・取得価格など)を登録します。

*1984年に設立・発足した財団法人。日本では2009年1月の株券電子化によって証券が形のある姿では発行されなくなったため、今日では株券・債券なども全てほふりによって管理が委託されることになった。

(設立されていたのに、日本のデジタル化の進展が遅すぎる問題…)

東京証券取引所内では証券の歴史や設立者の渋沢栄一についての展示。

投資をする人は一度は見学(無料)に訪れることを勧めます。

投資家というのは誰かがこう言った、ああ言ったとしてもその裏取り(確認)をした、またはその裏取りの情報・判断が正しかったかも含めてすべて自己責任になります。

証券会社・証券外務員の説明責任における担当者のコンプライアンス上の問題(社内責任)はあるが、齟齬や誤解・ミスリードについても全て自己責任が原則。

(だから断定的・確定的なことを言う話法は禁止され、「私は〇〇だと思う」などという言い方をする。)

やや冷たい言い方になってしまいますが、良くも悪くも金融リテラシーの高い人を対象とした仕組みと言えます。

一方の「保険&銀行業界」は間接取引(間接金融)と呼ばれ、間に銀行・保険会社が入って顧客からの要望(意向)に対しての受託者責任があります。

つまり契約者がその金融機関・金融商品に対して契約時に期待している意向を約款に従って確実に履行する責任があるということです。

(当たり前ですが約款に書かれていないことを履行する義務は銀行・保険会社にはない。新型コロナウィルス感染症の取扱や大震災などでの支払いは特例措置)

具体的には預金者が普通預金にお金を預け入れしたら引き出した時に預入額面以下になることはないという元本保証や銀行がもし破綻したとしても預金保険機構によって1銀行あたり1000万円まで保証してくれているペイオフ(預金保険)。

保険契約をして契約時に交わした約款所定の保障(補償)内容に該当した場合保険金・給付金がきちんと支払われるという契約者保護や、保険会社が破綻をした際には責任準備金の最大90%までを保証してくれる保険契約者保護機構も間接金融という仕組みだからこそできる事です。

証券と比べてという意味では、金融リテラシーがそれほど高くない人でも活用しやすい金融取引の形態が間接金融という位置づけになります。

(銀行・保険会社またはその募集人が説明を丁寧にしてくれるので。但しそれには保証するための、また人件費を賄うため手数料というコストがかかる)

特に投資・金融の世界ではご法度です。

この「直接金融/間接金融」の話をすると、何故か「コストがかからない直接投資最強!」「コストがかかる間接金融はダメだ!」などという極論を語りたがる金融リテラシーが幼稚園児並みか猛禽類並みの人がいますが、これはとんでもなく大きな誤解です。

それぞれに良い点があり、それぞれに向いている消費者・契約者がいる、ただそれだけです。

またどちらかが一方的に優れていて、どちらかが一方的に劣ることもありません。

金融取引において直接投資で得られるメリット/デメリットと、間接投資のメリット/デメリットはコインの表裏*の関係に近いのです。

*直接投資のメリットと間接投資のデメリット、直接投資のデメリットと間接投資のメリットはそれぞれ表裏の関係でねじれている。

向いているかいないかは金融リテラシーによって判断されます。

この金融リテラシーとは単に金融に関する知識を知っているという事ではなく、つまり冒頭で触れた「自分にとって都合がよくない話」でも「自分にとって必要なこと」は何かを客観的に判断ができる能力のことを指します。

FPまたはIFA、そしてその両方を兼ねているFPA(と私は呼んでいるが)を正しく活用するためには相談料などのコストがかかります。

コインの表裏の関係

そしてとても重要な事なのですが、このコインの表裏の関係において、どちらかのメリットを得ようとした時、その裏側が消える事はありません。

たとえば証券と保険(保障性商品,掛け捨て型)で考えてみましょう。

証券取引で図内①直接投資のメリット(収益)を得ようとした場合、図内②間接投資で得られるメリット、保険で得られる資金の流動性や保障の役割・リスクの問題は軽視されがちです。

①を選んだその時点で②の経済的課題が消滅してくれるわけではないという点を見落としてはいけません。

そして保険の利点は「契約成立と同時に即座に大きなお金を用意できる事」です。つまり②を補完するのに特化して合理的であることが保険の最大の特徴でもあります。

多くの人が証券に期待して観ている資産への視点(①)と、リスクについて泣くほど辛い人たちの状況を知る保険募集人で観ている人生全体における経済的バランスの視点(②)はまるで重みが異なるのです。

証券は自分の人生には何もリスクなど起こらないという前提で①を考えますから、リスクが起きた時のシミュレーションが往々にして甘くなりがちです。

また上図は形としては長方形をしていますが、実際に相談者の意識の中では下図のように反転(ひっくり返って)、②のようなリスクは意識下に潜り込む性質を持っています。

日常の経験則でしか考えないとリスクの大きさや本質的な問題を見逃してしまう。

つまりリスクに対して、見て見ぬふりをしてしまいやすくなります。

こうしたことの危険性は単に投資や金融に対する知識を増やしているだけでは身に付かず、様々な人・家族の人生や病気・障害(就業不能)・介護・死別などを通して学ぶか、よほど大変な人生経験を積んできた人でもなければ伝えられないのです。

この記事が気に入ったらチップで応援してみませんか?