「新しいNISA」を始める前に知っておきたい5つのこと(その伍)🎞️📧

10月から今年の「一般NISA」「つみたてNISA」(まとめて旧NISA)を利用していた方が、2024年1月から始まる「新しいNISA」において金融機関の変更をする受付が始まりました。

金融機関の変更はお早めに

旧NISAを利用している金融機関のまま「新しいNISA」を利用する場合は特に手続き不要で、自動的に1月から「新しいNISA」が利用できるようになります。

現状は「金融機関変更」は年単位扱いのため、変更を希望の場合には必ずこの時期に行う必要があります。

2023年のNISAを配当・分配金を含め一切利用していない場合には9月から変更の受付を開始していますが、少しでも使っている方は10月から受付開始となります。

手順としては①現在NISA口座を利用している金融機関(証券会社など)へ現在のNISA口座を廃止する手続き「勘定廃止」を申請します。

※担当の証券外務員などがいる場合にはきちんと事情を説明してコミュニケーションを取っておくことが大切です。

②NISA口座の廃止が完了すると証券会社から「勘定廃止通知書」が約2~3週間ほどで郵送されますので、これが届いたら2024年1月から「新しいNISA」を利用したいと考えている金融機関の口座開設・NISA口座開設の手続きをします。

尚、この手続きを申請した時点で2023年のNISAでの非課税投資枠がまだ使われていないとしても廃止扱いとなりますので、ご注意ください。

「勘定廃止」を行った場合でも、これまでに投資を行ってきたNISA口座での投資分はこれまでの金融機関で売却またはNISA期間満了まで非課税として扱われます。

例えば2023年に一般NISAで投資した分は2027年末まで、つみたてNISAで投資した分は2042年末まで非課税として扱われる。

毎年よくあるのですが、年末ギリギリになってNISA口座を申し込もうとすると口座開設や税務署の確認(NISAは一人1金融機関のみ)に時間がかかり1~2か月かかることもあり、年始に間に合わないことがあるので注意が必要です。

さて、ここからは「新しいNISA」を早く始める恩恵と、旧NISAのこれから迎える危惧すべき点を解説していきます。

これまでのバックナンバー(零~肆)までは下記をご覧ください。

本記事はこれらを理解している前提でのお話となります。

旧NISAの不公平と早く始める恩恵

投資において多くの初心者投資家が誤解をしているのが、新旧NISAという税制優遇制度があるから投資をするのではないということです。

投資を通じて資産を増やし、その先でその資産を使って何かをするためにお金を増やすのです。

いわゆる「目的」と「目標」の違いによって、投資する対象もリスクの取り方も一人一人異なって来るのが普通ですが、現在の初心者投資家の大部分は右向け右で一斉に同じ方向に走り始めています。

こうした状況は昔からウォール街の『靴磨きの少年』の逸話として語られるように非常に危ういのです。

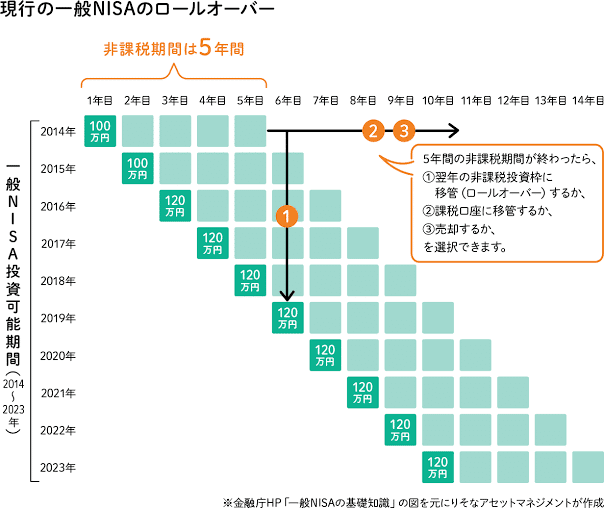

さて旧NISAのうち、特に2018年までに一般NISA(年120万円/非課税期間5年=非課税投資額上限600万円)を利用した場合には非課税期間5年を1度限り繰り越し、通算で最大10年非課税にできるロールオーバーが可能でした。

しかし「新しいNISA」が始まることによって旧NISA枠の繰り越し先が廃止とされ、2019年以降に一般NISAで投資をした分はロールオーバーが不可となりました。

つみたてNISA(年40万円/非課税期間20年間=非課税投資額800万円)には元々ロールオーバーがありませんでしたので、結果的に以下のようになりました。

一般NISA(600万円)とつみたてNISA(800万円)という2つの制度は、同じ年に同時に利用することができませんでした。

一般NISAはアベノミクスとほぼ同時に2014年1月から始まり、当初は年100万円(最大500万円)で投資がスタートしました。

2016年にジュニアNISAが誕生すると同時に、一般NISAも年間投資額が120万円(最大600万円)に拡充されました。

2018年に「つみたてNISA」が年40万円(最大800万円)で追加されると、多くのメディアやインフルエンサーは「つみたてNISA」を初心者向けの税制優遇制度、投資対象ファンドを金融庁が厳選し、購入時手数料のかからない優良制度ともてはやしましたが、少しでも自分の頭で考えた人であればこれがわかりやすさに飛びついた人の錯誤であったと気づけたでしょう。

この旧NISAには共通する致命的な欠陥が無数にありました。

そのうちの一つは既に触れたように"同じ名前の制度"を利用しているのに始めた時期によって受けられる恩恵が変わってきてしまう点です。

この点をもう少し触れると、仮に2014年100万円、2015年100万円、2016年120万円、2017年120万円、2018年120万円、2019年40万円…と各年の上限まで「一般NISA」を利用した人がいた場合、「一般NISA」の投資枠600万円を満額で利用したことになります。

更にこの人は2020~2023年に「つみたてNISA」で各40万円の計160万円も利用できました。

二つの制度は同時に利用できない仕組みですが一般NISAを利用しても、つみたてNISAの非課税投資枠は減額されないためです。

結果的に早く始めた人は600万+160万=760万円の非課税投資枠が利用できました。

しかも2014~2018年までに一般NISAで投資をした場合、5年ではなくロールオーバーによって最大10年の非課税運用ができました。

一方で仮に2019年から「一般NISA」で投資を始めた人は2019年~2023年で各120万円=最大600万円の非課税投資枠で各5年間の非課税期間でした。

また「つみたてNISA」を2018年から始めた人は2023年で「つみたてNISA」での投資が終了となるため、40万円×6年=240万円の非課税投資枠で各20年の非課税期間が与えられました。

「一般NISA」と「つみたてNISA」はどちらを利用した方が良かったのか?

一見すると「一般NISA」600万円(5年)、「つみたてNISA」800万円(20年)では「つみたてNISA」の方が充実しているように思えるかもしれませんが、ここに「新NISA*」また「新しいNISA」が始まるとなった段階において新旧NISAが"別枠"になる可能性を想像することができました。

何故なら政府や官庁の立場に立った時、後から始めた人の方が有利になる制度はやりづらいということが容易に想像できるからです。

既に触れてきた通り「一般NISA」を2014年から初めていた人たちが「つみたてNISA」も追加で利用できたことからも予めヒントは与えられていました。

結果論だから言えると思うかもしれませんが、制度を考えるとある程度最初から少しばかり洞察力を働かせたら多くの人が十分に想像できる事でした。

現に私のセミナーではこの事を利用して非課税枠を最大限に活かした受講生が殆どです。

旧NISA最大の欠陥

旧NISAには共通した欠陥があります。その中でも最大の欠陥は5年または20年という年単位(1~12月)で区切られているという点です。

何が問題かといえば非課税の計算が以下のようになっているためです。

「一般NISA」で100万円を投資(A点)して、NISA満了を迎えた際(B点)に110万円になっていました。

NISAではこの時(B点)の評価額を取得価格としてみなし、売却時(B'点)にこれよりも増えたお金に課税がされます。

増えている分には別に問題はないのですが、この計算の仕方ということは100万円の投資原資がNISA満了時にもし100万円を割り込んでいた時にどういう扱いになるのか…裏返しの問題について考えてみましょう。

仮にNISA満了時に90万円になっていると、90万円で投資をしたものとみなされ、元の投資原資100万円になった時に売却すると10万円は運用益として課税されます。

自分の本来投資した時点のお金(簿価)を基準としないため、本来であれば払わなくても良い税金を支払うことになります。

下落幅にもよりますが証券税制は一般的には20.315%。

10万円下がっていたのであれば20,315円を支払うことになります。

こんなにバカバカしい話はありません。

NISAではなく通常の特定口座などで投資を行っていればこうした時には確定申告こそ必要なものの最大3年間の損益通算ができます。

しかしNISAでは運用益を非課税として扱う代償として損益通算はできない扱いとなっています。

米国株・世界株式が軟調な状態に突入している2023年後半、この出口を見誤ると払わなくても良い税金を払うことになります。

米株・全世界株×積立投資に死角?

さて、2019年に「一般NISA」で投資を始めた人はロールオーバーもできず、2023年末で5年の満了を迎えます。

2024年1月から「新しいNISA」が始まり、旧NISAは廃止となるためです。

(既に買ったものはそのまま満了か売却まで非課税が適用される)

株式市場など世界の投資市場は2023年に一進一退を繰り返し、米国株式の代表的な指標として特にネット上やインフルエンサーなどがお勧めして人気のS&P500や、全世界株式として人気のMSCI ACWI*などは2021年の後半以来もう2年近く最高値を更新していません。

この記事が気に入ったらチップで応援してみませんか?