新NISAを老後資産形成として活用する場合のリスクをAIに聞いてみた📧⑪

AIの現在の実力はどれほどか

巷で近年話題のOpenAI社の「ChatGPT」を、このnote.comでも試用(β)版として利用できるようになったそうです。

そこで「総合NISAを老後資産に活用する場合に考えられる懸念点をまとめて。」をテーマにAIに①記事のアイディア(概要)と②書き出し、私が書いたものを最後に③まとめてもらうことにしました。

現段階のAIでどこまでできるものか比べてみましょう。

①「記事のアイディア」

-「総合NISAを利用することで得られるメリットとリスクの両方を解説する」- 「総合NISAと他の老後資産形成方法とのメリット比較を行う」- 「総合NISAが老後資産としてどのようなマーケットに適しているか考察する」- 「総合NISA導入時に必要な知識と注意点を解説する」- 「総合NISAの将来性を分析し、老後資産形成において今後どのような役割を果たすか考察する」

②「書き出し編」

- 「老後資産」という言葉自体が誤解を招く可能性がある。投資についての知識を持たない人が、損益を把握せずに資金を投入するリスクがある。したがって、金融リテラシー教育を普及することが必要かもしれない。

- 現在の世界情勢や国内政治の状況によって、金融市場が大きな影響を受ける場合がある。したがって、より安定的な運用方法を模索する必要がある。

- 具体的な運用方針を決める前に、自己の資産状況や将来的な資金必要性についてよく考え、ライフプランを建てることが重要である。

- 総合NISAは、将来英才教育や介護費用についての優遇措置があり、非常に有利な商品として注目されている。しかし、これは限られた人だけが享受できるものであり、広く普及するわけではないため、格差問題が生じる可能性がある。

- 総合NISAに投資することで、資産形成・運用をはじめ、金融資産管理の方法や効率的な税金対策など多岐にわたる知識を習得できるチャンスがある。これを機に、金融について学ぶことで、将来の資産形成に役立てることができるかもしれない。

結果重視かプロセス重視か

いかがでしょうか。所々おかしな点はありますが、①②共にAIが与えられたテーマを元に文章をスラスラと書き始める…内容の精度の是非は置いておくとして、なかなか驚くべきことですね。

AIが読み込ませた絵のタッチを模倣してイラストや風景画などを量産できるのですから、それはそうだろうと思うかもしれませんが、絵と文章は似ている部分もありますがちょっと異なります。

これはアルゴリズムと呼ばれるモノの仕組みによるものです。

たとえば下図のように人参を切って星形にするという結果を目指す場合、手間の少ないのは最初にアウトライン(外枠)を作ってしまい、そこにあとは包丁を切ってしまうことです。

人参(A)を使って星形に切る(C)という結果(目標)に対してより手間(工数)の少ない作業(B)をさせようとするとAIは得意だということです。

一方でAまたはCが曖昧だった場合には、AIが作るBも曖昧になるということです。

投資(資産形成や資産運用)の結果には不確実性が常に付きまといます。

何故なら投資・資産形成・資産運用はこれから起こることで、過去に既に起きたことの再現性とは必ずしも一致するとは限らないためです。

例えば近年人気の米国株式の中でも「S&P500」という指標があります。

前身の指標を除き、現在の500銘柄での指標として公開が開始されたのは1957年になってから。

過去70年近くに渡って乱高下をこなしながら大きく成長したこの指標を見て「これからもS&P500は成長を続ける」と捉えるのは、車のバックミラーを見ながら「これからも同じような道が続くだろう」と前を見ずに運転をするような無謀さがあります。

過去そうであったことと、これからもそうであることには相関性がないのです。

S&P500の始まった1957年から今日までの約70年を振り返り、経済や政治などの社会を取り巻く環境が当時と同じものはどれほどあるでしょうか。

人の愚かしさ、戦争や紛争、環境破壊など再現性が発揮できる場面も少なくはありませんが、世界の経済が持続的な成長を続ける根底にあるものは人間の飽くなき欲望です。

そして世界の株式、米国の株式市場が順調に成長を過去にわたって成長してきた背景にあるのは米国や世界の人口が増え続けてきたことを土台にしています。

この土台が変わりつつある世界、特に先進国は少子高齢化が進みます。

いつをゴールにするのかも大きな問題です。現在の学生(18-25歳くらい)の人と30代、40代、50代、60代の人とではお金を積立・運用をする時間も、積み立てられる資金力(入金力)も異なります。また負うことのできるリスクも人によって異なります。

一人一人の生き方・働き方、家族観や人生観、ライフプランも異なるのに、どうして誰もが同じような運用方法で同じような成果を得ることを前提にアセットアロケーション(ポートフォリオ)を組むことができるでしょうか。

資産を増やすということを考えた場合、FPというよりはFA・IFAの方が運用に関してはより専門的と言えますが、必ずしもFAまたはIFAがその相談者にとって最適な方法を提供してくれるとは限りません。

FAまたはIFAにとって相談者の資産を増やすことは仕事の一つですが、相談者から手数料収入を得ることがその手前にある大きな前提として存在するためです。

ではお金を増やすことを考えるならFPに相談をしたほうが良いのでしょうか?個人的にはFAやIFAよりはマシですが、五十歩百歩だと考えています。

FPが提案する運用方法やアロケーションがダメかはその相談者のライフプランや既に触れた価値観によりますが、FPはFA・IFAよりは保守的な運用方法を提案します。

何故なら住宅ローンにしろ、生命保険や損害保険にしろ、彼らFPの給与もまた相談者が契約をした金融商品からの手数料収入によって変わるためです。

しかし世の中には私のようにFPもIFAもやっていて、かつ相談料をもらっているダブルバインド(但し手数料は開示)しているというレアな人間も0.1%未満ですが存在します。

FPにはFPの、またIFAにはIFAの相談するメリットがありますが、はっきり言ってタダほど高いものはないというのが私のスタンスです。

ここでOpenAIのアルゴリズム…結果からの逆算と、人を介しての投資相談の違いを考えてみましょう。

過去と同じ再現性の発揮できる市況では期待通りの成果を得られるAIの結果重視は投資において、人生の不確実性を排除できるでしょうか。

人生の不確実性とは、こうしたまだ起きていないリスクについて、AIは予見することができないということです。

ここではある一人の女性の半生から、総合NISAのリスクと課題を振り返ってみたいと思います。

一家の数奇な物語

仮に25歳の独身女性、ウメコさん(仮称)が月1万円の積立投資を総合NISAで始めました。65歳までの40年間で480万円の原資を積み立てることになります。

リスク許容度が途中変わらなかったとして、また市況もそれまでと同様に乱高下ありながらも平均すると年率6%の運用ができたとすれば65歳時点で2000万円の資産を築くことができます。

ウメコさんは30歳までには結婚、35歳までに子供二人、40歳までにマイホームと描いていた楽観的なライフプランは絵に描いた餅になってしまいました。

若い頃はワーキングホリデーに憧れ、29歳でオーストラリアへ1年間留学。留学前に卵子の凍結を行い、留学費用と合わせて預貯金をいったんほぼ使い切ります。帰国後、友人の紹介で出会った男性と結婚したのは35歳の時。

出産は不妊治療の助成を受けて40歳でやっと一人娘サクラさんを授かりました。同年、夫と念願のマイホームも購入。40歳からの35年ローンですが、夫婦で力を合わせれば繰上返済をして65歳までに返し終わるつもりでした。

しかし夫の浮気が発覚。しかも逆ギレでDV男に豹変。離婚することになり、住宅ローンはウメコさんが一人で支払い続けることに。

数年後、夫から支払われるはずの養育費は途中から支払われなくなり、ウメコさんが子育てがやっとひと息ついた頃に地方で暮らす実家の父親タケゾウさん(80歳)が脳卒中で倒れて介護が必要となりました。

父は長身で体格が大きく、小柄で父と同い年の母マツコさん一人ではとても世話できません。彼女は52歳になっていました。

子供はやっと小学校を卒業したばかり。中学では吹奏楽部に入って入学祝いに楽器を買ってあげたばかり。

「男性の平均寿命は82歳くらい…介護はせいぜい2~3年くらいだろう」

母と話し合って父を介護施設に入れることにしました。これまでの運用評価額を確認すると785万円(原資324万円)になっていて、これを売却して充てました。

父はリハビリの甲斐もあって元気なことはうれしかった一方で、彼女には不安が募ります。

この先、もし母が倒れたとしたら世話をするのは自分しかいない…仕事を辞めれば生活が成り立たないし、もしそうなったら施設に入れる?お金がない…実家を手放すのか?

子どもの大学入学費用は児童手当などを積立ているけれど、もし私立の大学だったりしたら足りないのではないか。

それをやりくりできたとしても、子供の大学の卒業前(就職前)に母の介護が始まれば時短勤務で収入が落ちるのではないか…。

父がその数年後に85歳で他界。5年間の介護費用は当初の見込みの2倍近くになり、実家のマンションを止む無く手放して作ったお金でやりくりしました。

その間に母が我が家で一緒に暮らすようになって、娘も高校2年生。

いよいよ大学受験が見え、児童手当の積立だけでは足りなかった分は母マツコさんが実家を売ったお金の一部を大学の授業料に充てるよう出してくれ、娘は奨学金を借りずに大学を卒業。

しかも大学院にも進学して博士を取って27歳で就職しました。

娘サクラさんが大学を卒業したのは彼女が62歳の時、母マツコさんは90歳で軽度認知症(MCI)と診断され、1年後には公的介護保険の要介護1と診断されました。

彼女は仕事を辞めるともう働いて稼げなくなると思い、63歳の時に年金の繰り上げ受給を選択。

年金は3年前倒しにしたことで65歳から受け取る場合と比べて10%の減額になりましたが、受け取った年金で母の介護費用を支払いました。

娘も家にお金を月3万円入れてくれようとしましたが、これから何があるかわからないから貯めておきなさいと積立投資を勧めました。

母の預貯金は実家を売却したお金もあり残り1000万ほどありますが、彼女自身の手元には殆ど預金がありません。

しかも認知症と診断されたために母の預貯金を引き出すことさえできず、弁護士に法廷後見人(成年後見人)となってもらい、毎月3万円の顧問料がかかり、毎月生活費や医療費等にかかるお金を少しずつ取り崩せるだけ。

そんな母が98歳で他界、彼女は70歳になっていました。母から相続した預貯金は葬儀費用などを差し引くともう500万円も残っていませんでした。

マイホームのローンを返し終わったのは母が亡くなった5年後、彼女は75歳。結婚した頃には愛する夫と子供たちに囲まれて暮らす姿を夢見ていましたが、築35年の家はあちこち痛み始めており、浴室、台所、洗面所…部屋を直すためのローンも年齢からでは満足に組むことができません。

この年に娘サクラさんは35歳で結婚。今時、早い方と言われる時代です。お相手は熊本県に住む同い年の男性で、ネットゲームを通じて知り合ったそう。

嬉しい一方で、マンションの部屋がまた一つ余りました。ウメコさんは母マツコさんから相続したお金をこの結婚祝いと水回りを一通りリフォームしました。

最初はお風呂場だけのつもりが、一度やると見違えるようになったことで歯止めが効かず、ついに預金はほぼなくなりました。

厚生年金・国民年金を合わせて毎月15万円の年金が65歳から受給であればもらえますが、繰上をしたことで毎月13.6万円。

ここから健康保険料・介護保険料が源泉徴収され、毎年6月には住民税の納付書が届きます。手残りは月10万円ほど。彼女は体力的にさすがに続けるのは難しくなり、80歳で仕事を辞め年金暮らしに移りました。

自炊ができるので、光熱費や食費を節約しながら、毎年の固定資産税を少しずつ貯める生活です。

積立投資を再開したのは母マツコさんが亡くなって、住宅ローンの返済が終わった75歳から。毎月5万円を5年間、80歳までかつてと同じ人気のファンドに投資しました。300万円の投資原資は約350万円になっていました。

彼女は150万円を現金にして、若い頃に行きたかった海外旅行などを楽しんだり、娘やかわいい孫を連れて旅行にも出かけました。

また残りの200万円を過去の例を参考に取り崩し運用を開始しました。

年率6%という過去のようなリスクを積極的に取ることができないため、年率3%ほどの運用リターンで10年かけて年金の足しにしようとしました。

90歳、さすがに疲れやすく、日々の買い物に行くのもしんどいと思って病院に検査へ行っても「加齢ですね」としか言われませんでした。

しかし92歳の時、孫が遊びに来て料理を教えている時に、そのまま台所で倒れて救急車で運ばれました。

脳卒中と診断され、幸いにも一命をとりとめました。しかし意識不明の状態が数日続き、目を覚ました時には利き手の右半身が思うように動かなくなっていました。

治療費は高齢者医療制度(後期高齢者医療制度)があるからそれほどかからないだろうと思っていた彼女でしたが、リハビリを含む入院は150日(約5か月)を超え、思わぬ支出となりました。

しかも高齢者医療制度は公的介護保険と同様に、利用者の年収と預貯金等を合算して評価される制度に変わっていました。

総合NISAで運用している投資信託は預貯金等の扱いとなるために彼女は年金は少ないものの資産から医療費が相応の支出ができる人と判断され、高額療養費も現役世代並みⅠとして見られ、資産を取り崩して治療費を支払うことになりました。

資産状況に応じた高齢者医療・介護制度の応能負担を目指す旨が示された。またマイナンバーで

預貯金との資産把握が明示されているが、証券口座も同様の扱いになると想像できる。

その後、退院して自宅に帰って暮らしますが、思うように動かない手足…娘サクラさんから熊本で一緒に暮らさないかと声をかけられます。

しかし既に利き手の右半身が麻痺している状態で娘たちの負担になるわけにはいきません。それに苦労してローンを支払ったマンションを手放す気持ちにはなりませんでした。

そうこうしている内に物忘れがひどくなり、病院で認知症と診断されました。娘のサクラさんが説得してマンションを手放そうと話がまとまり不動産価格を調べてもらうと購入時5000万円だった部屋は老朽化による減価もありましたが、資材価格の高騰や東京への人口一極集中の影響、また傷みやすい水回りをリフォームしたことで資産価値が上がり、それでも3000万円ほどでした。

これだけあれば余生を過ごすには十分だろうと考えていましたが、すでに認知症と診断されているために不動産の売却はできません。

その一方で公的介護保険の申請を出すと資産があるので3割負担と言われます。

しかし母マツコさんの時の教訓から、既に娘サクラさんに任意後見人(成年後見制度)となってもらっていました。サクラさんが代理人として不動産を売却します。

ただ不動産を売却したお金で資産があると判断され折角の資産を高い介護負担で急速に取り崩していくことになりました。

ウメコさんの介護施設での生活は10年続きました。

ウメコさんは娘夫婦、孫に囲まれ105歳で老衰で天寿を全うしました。

娘サクラさんが相続手続きをした際にウメコさんの資産はほぼ尽きており、親の介護の時の経験を糧に娘の負担にならないよう手を打っていたことを感じました。

彼女の葬儀が終わってしばらくして、娘サクラさんは「生命保険契約照会制度」というのがある事を知り、手数料を支払って母ウメコさんの保険契約がないかを念のため確認をしてみることにしました。

母ウメコさんは生前言っていました。

「生命保険なんてもったいないから私は入らないわ。YouTubeでも〇〇さんが言っていたし!」

しかし、その照会結果には1社で契約が有効な保険契約があることがわかりました。

保険会社に連絡をすると喪服を着た担当者がやって来ました。

挨拶もそこそこに仏壇に手を合わせ、焼香をした後で担当者がカバンから書類を取り出し、契約時の内容を説明しました。

契約者の名義は祖父タケゾウさん、被保険者が母ウメコさんになっていました。契約日は103年前、ウメコさんが生まれた直後の契約日になっていました。

祖父が亡くなった時に祖母マツコさんや母ウメコさんに名義も変更されず、きっと生まれたばかりで母本人さえも加入したことを知らなかった保険契約が払込満了をしてずっと105年間運用されていたのです。

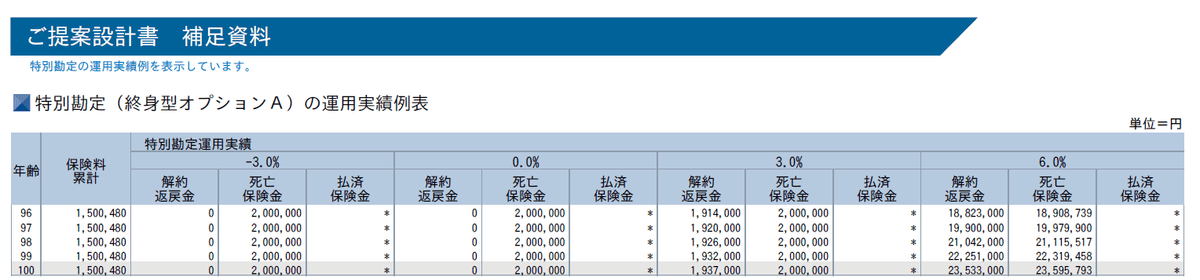

契約した保険商品は変額保険(終身型)

0歳時加入、平均運用利回り6%、払込期間10年、運用期間105年(終身)

③OpenAIにまとめてもらうと…

独身女性ウメコさんは、積立投資で資産を築くつもりでいましたが、結婚や子育て、離婚や父親の介護などで計画は狂いました。しかし、最後に遺された生命保険契約が、105年間運用された払込満了のものだったことが判明しました。

総合NISAを老後資産に活用する場合に考えられる懸念点をこれはまとめていると言えるのでしょうか?

将来はわかりませんが、2023年6月時点のAIにできることはそれらしく振舞う段階であって未来における不確定なものを考えることはまだまだ苦手と言えます。

しかしこれは危険予測としては致命的です。これでは人間が自ら気づいていないリスクについて指摘し、それに対して備えるように促す行動が取れないのです。

ネット・AI時代に求められている能力

インターネットの普及した現在、ネット上にあふれる情報を咀嚼し、取捨選択する能力が社会全体で著しく欠落し始めています。

ウメコさんの半生で起きたことは保険募集人をしていれば多くの人が見聞きしたり、経験をしたりする様々な契約者やその家族に起きるリスクを経験からつなぎ合わせたものです。

増税や社会保険料の値上げ・自己負担の増加を求めている政府・官庁がどうして運用益に対する非課税制度を必死に推奨しているのでしょうか。

運用益非課税という点だけを見ていては、自分のライフプランに思わぬ支出や負担増を招きかねない。

総合NISAは総合力が問われる資産形成手段の一つと言えます。

情報社会となり、現在はAIの著しい成長によって「考える力」を養う授業の必要性などを無駄だとする議論も出始めています。

しかしインターネット上に氾濫している情報が真偽不明で、誰かが何らかの意図をもって流している嘘も少なくありません。

むしろ情報とは、意図が含まれていない方が稀でしょう。

「真実の中にまぎれた嘘」ほど見抜くのが難しいものもありません。

最近では小学5年生の児童がネット上にあった「バナナを320本食べると死ぬ」という都市伝説を動画で見て信じて疑わなかったというものまであります。

20世紀は「知識」を沢山持っていることが称賛された時代でしたが、インターネットの普及した21世紀はたくさんの情報から自分にとって必要な情報を取捨選択し、的確に自分の仕事や生活・人生に活かせる能力が求められています。

AIが今とは比べ物にならないほど本格的に普及して、人はもはや考える必要はないという時代がやがてやってくるのかもしれません。

それはもしかしたら映画『マトリックス』のようなディストピアで、人は夢を見させられている側かもしれませんが。

スティーブ・ジョブズ氏の有名なスタンフォード大学での卒業スピーチですが、「点と点をつなげる」"有機的な知性"が、これからの時代を生きる人たちには求められています。

この記事が気に入ったらチップで応援してみませんか?