【住宅ローン】変動金利を固定金利に見直すべきかどうか(エッセンシャル版)⑱

これから住宅を購入検討で金利種類を「変動か固定か」で迷っている方向けの推奨記事は下記となります。

本記事は過去に掲載した上記note記事のエッセンシャル版です。

基本的には既に住宅ローンを「変動金利」で借りている方向けにこの内容を10月、12月に直近の状況を踏まえて加筆・再編集したものになりますのでご了承ください。

おまけマンガ1

住宅ローンと無料相談

<はじめに>

今回は珍しく私の本業であるIFA*としての立場から、住宅ローンについて書いていきたいと思います。

*Independent Financial Adviser(IFA)…金融機関に属さない証券投資を中心とした資産形成・資産運用の独立系アドバイザー。

多くのケースでファイナンシャルプランナー(FP)に住宅ローンなどについては相談されるとは思うのですが、IFAという投資・資産形成など証券業に関する立場からあまり住宅ローンについて語られていないなと思い、最近色々とFP業の方でもご相談が増えてきているタイミングでもあるのでちょっとまとめておきたいなと思いました。

記事の内容が参考になった、良かったと思ったら「いいね♡」やサポートをしてくださいね。

また続きが気になる方は是非、記事単独購入かお得なマガジンを。

個別相談も承っております。

変動金利のリスクを確認する意味

世界的な物価上昇に対してアメリカが2022年3月から利上げを非常に速いペースで行っています。

食料もエネルギーも大部分を輸入に依存している日本の一般の人々にとって大打撃の為替の急落…テレビなどでは「日米金利差」が原因で為替が円安ドル高になっていると報じられています。

米国の急ピッチな利上げを受け、これまで日本と同じくマイナス金利政策を取っていたEUは7月に、スイスも9月に利上げを実施してマイナス金利を終了。

日本以外の世界の各国、新興国などでも利上げ(政策金利の上昇)が行われ、ドル高(日本では円安)が急速に進んでいます。

今後も米国の中央銀行に当たるFRBによる利上げが物価上昇の鎮圧・安定まで続くと予想され、一層の円安局面と介入が何度も繰り返される不安定な状態になることが警戒されています。

世界の国々の中で日本だけが金融政策を見直せないとされていますが、2023年4月8日にはアベノミクスの実質的支援者だった黒田東彦日銀総裁がいよいよ退任予定となっており、日銀副総裁も3月で交代予定です。

2期総裁を務めたのは史上二人目となる。

3月19日の日銀副総裁退任に合わせて総裁も退任される可能性もあり、新総裁の元では長短二つの金利を抑制している日本だけの異常事態から金融政策が近い将来見直される可能性が燻り始めています。

世界中がサッカーW杯カタール大会の決勝戦を見届け、アルゼンチンが36年ぶりの優勝を祝って祝日となった12/20…首都ブエノスアイレスで人々が歓喜に溢れているその日に黒田日銀総裁はサプライズ的に長期債券の誘導金利幅の拡大を発表しました。

そして住宅ローンでは長年「変動金利」一辺倒だった相談からじわじわと固定金利で住宅購入を検討される方、借り換えで「固定金利」に見直す方や「変動金利のリスク」についてのご相談が、私がFPになってからのこの12年間でもっとも増えています。

何故、金融政策の変更があると住宅ローンの金利に影響があるのかと言えば、住宅ローンの金利には「変動金利」と「固定金利」があり、「変動金利」は日銀の政策金利(短期金利)と連動、「固定金利」は市場が金利を決定する「長期金利」と連動しているためです。

しかも日本は長短金利の両方を抑え込む世界で例外的な取り組みをしています。

また日本でも食料やエネルギーなどの物価上昇や賃上げについての議論が活発にされるようになってきており、これまで硬直化していた日本経済にもいよいよという危機感が募ってきています。

これが良い方に転じるのか、悪い方に転じるのかはわかりませんが、リスクとは常にどちらにも揺れ動く不確実性を指します。

「これまで変動金利でよかった」ものも、ここから先は「前の常識は通用しない」時代に突入するかもしれません。

足元の急進的な円安の根底にあるのは本来なら2022年9月時点で理論上1.5%には到達しているはずの日本の10年国債利回りが買いオペによって0.25%に抑えられている事に起因する反動という側面もあると日経新聞はニッセイ基礎研究所の分析を紹介しています。

だとするならば、日本が円安を本当の意味で是正しようとするには進められている構造改革やリスキリング、教育改革、少子高齢化の改善と併せて日本だけが行なっている長期金利の抑制を解除しなければ円安の歯止めはますます効かないという事になりかねません。

このために今のうちに「固定金利」への借り替え検討や、「変動金利」のリスクについて再確認をしでおこうというのが本記事の主旨です。

実際に住宅ローンを「変動金利から固定金利」に変えると現状は月々の返済額が高くなります。

しかし、変動金利で借りていて金利が高くなってきたので固定金利に借り換えを検討する時には既に固定金利は今日の時点よりもその時にはもっと高い所にあるのが住宅ローンの基本だからです。

そして固定10年型は大手銀行を中心に金利上昇が始まっています。

地方銀行よりも資金力があり、大量の国債を保有している大手銀行が金利を引き上げているという事の意味を正しく理解しているでしょうか。

固定10年+変動は0.8〜1.0%前後が主流

※ネット銀行を除くいずれも一般団信の場合の金利

つまり今のうちに「固定金利」と「変動金利」のそれぞれの特徴とリスクを把握し、いざいよいよとなった時にすぐ見直せるように準備運動をしておくくらいの感覚で読んでいただければと思います。

また借り換えには金融機関ごとに異なりますが月々の返済額の他に諸費用がかかりますので、ご注意ください。

<関連する他の記事>

・インフレーションについて

・金融政策(利上げ・利下げ)と為替について

・米国の利上げと為替介入について

8割が返済不能予備軍!?

家計に占める住居費というのは大きな支出の一つです。

それだけに住居をどうするかは多くの人の関心の的であり、度々雑誌などでも定期的に特集が組まれたりもしています。

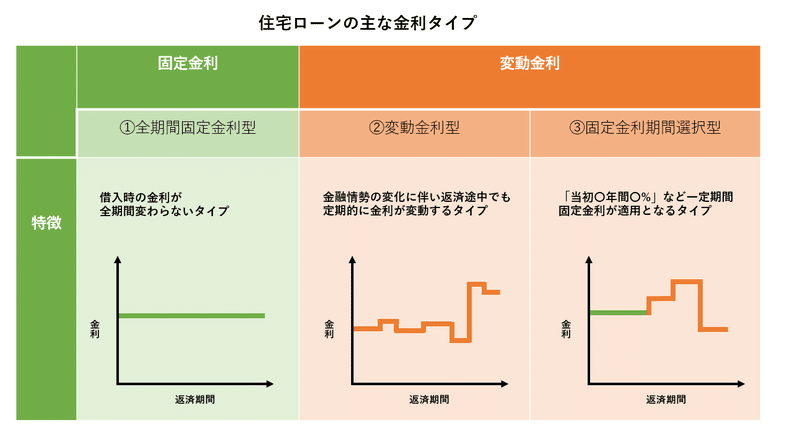

一般的に住宅ローンの金利は殆どの銀行や住宅ローンの情報を扱う書籍やWebページなどでも大きく次の三種類があると紹介されます。

以降は変動型であることから長期的には変動金利として考えられます。

超低金利時代が長らく続いている日本では住宅ローンを組む際、"固定金利"で借りている人が圧倒的に少ない状況にあります。

変動型と固定期間選択型の合わせて約85%の住宅ローン利用者が「変動金利」で借り入れをしています。

住宅ローンをどの金利種類で、どのように組むのかは非常に悩ましい問題です。

何故なら将来の金利情勢を予測することはとても難しいためです。

日本ではゼロ金利政策が1999年に発動され、低金利時代が長く続いています。

2016年にはマイナス金利政策も始まったことで超低金利時代は当面続くとして変動金利で借り入れをする人が増えているという背景もあります。

確かに低金利政策がずっと続くのであれば、変動金利で月々の返済額を抑えたいという借りる人の気持ちはよく分かります。

「金利が上がる傾向が見えない…」

日銀が長期国債の無制限買い入れ政策(買いオペ)を継続する以上、国債が0.25%を超えることはそうそうないと考えるのももっともです。

しかし結論だけを先に挙げるなら、金融の世界では「借入は固定、運用は変動」がセオリーです。

つまり③期間固定型を含む変動金利で住宅ローンの借入をしている約85%の日本人は、金融における常識外の選択をしているということになります。

何故こうした選択をしているのかは一人一人の判断材料が異なりますので一様ではないと思いますが、個人的には変動金利のメリット・デメリットを都合よく捉えているのではないかと思うところがあります。

また住宅ローンについてよく勉強している方もいれば、そうでもない方もいると思いますので、今回はそうでもない人寄りの「変動金利」を選ぶ人が見落としている点を中心に記事を書いていきたいと思います。

元も子もない話ですが私は神様でもなければ未来人でもありません。

だから日本が近い将来、金融政策を見直すかどうかを断言することはできません。

しかしもしあなたがマイナス金利まで打っている日本で、これ以上金利が下がりようがないと考えるならば、現状維持か金利上昇しか住宅ローンにおいて恐れるものはありません。

(収入減少や転職・失業、退職年齢など周辺については細かく言えばキリがないが)

現状で住宅ローンが返済できているなら金利は現状維持でも問題がないですし、もしよりマイナス金利が深く下がっていくなら月々の返済額が少なくなるのでより問題ではなくなってくるはずです。

となると、本当に考えるべきは月々の返済額や金利が上がるか上がらないかではなく、「もし本当に金利が上がったとしたら、住宅ローンの返済は本当に大丈夫だろうか?」を考える事ではないでしょうか。

住宅ローンの金利と返済方法のおさらい

多くの住宅ローンに関する説明資料には固定金利と変動金利の二種類があり、変動金利には型によって②変動金利型と③固定金利期間選択型があると解説されます。

そして既に冒頭で触れたとおり固定金利は長期金利、変動金利は短期金利と連動すると解説されます。

金利が低ければ月々の返済額は抑えられ、金利が高ければ月々の返済額が増えます。

しかし本当に気を付けなければいけないのは変動金利で借りる場合、今の変動金利での返済額ではなく、将来の金利が上昇した際の返済額と固定金利を比較しなければ本当のリスクは見えてきません。

(固定金利の場合も同様の比較をする必要があるわけですが)

また返済方法をどのように設定するかによっても受ける影響は大きく変わってきます。

仕組みを理解しやすくするためにまずは「35年固定金利」として説明すると、返済方法には月々の返済額(元金+利息)が一定のため返済計画が立てやすい「元利均等返済」と、返済が進むにつれて月々の返済額が減っていく「元金均等返済」があります。

2018年のデータによるとフラット35を借りている方の97%は「元利均等返済」をされているということで、「元金均等返済」は僅か3%となっています。

下記に住宅金融普及協会が住宅ローンのシミュレーションできるツールへのリンクを貼っておきますので、既にローンを組まれている方はご自分の借入額を試算してみて下さい。

住宅ローンをいくらまでなら借りて無理がないかの基準の一つとなる「返済負担率」の簡易試算が可能です。

<条件>

借入額5000万円、借入金利1.5%、返済期間35年、世帯年収800万

上記の条件で比べると返済負担率は元利均等返済の場合には22.963%(一定)、元金均等返済27.232%~(当初)となっています。

元金均等返済の方が当初の返済負担が大きく、多くの人が選ばない理由の一つがここにあります。

殆どの人にとって住宅は一生に一度の買い物、しかも恐らくはこれまでの人生で一番高い買い物。

住宅購入者は少しでも住環境・設備等の条件の良い物件を買おうと考える傾向にありますし、不動産業者もできるだけ単価を上げたいと考え角部屋や最上階、南向きの窓やオプションの提案に余念がありません。

また銀行などの住宅ローンを提供する金融機関もできるだけ多くの金額を貸したいと考えています。

住宅ローン相談所などと提携して長年仕事をしているファイナンシャルプランナー(FP)も実に多くの家庭の相談を受けているので、借りやすくするための家計状況などに詳しかったりもします。

本記事はそういったHowToを紹介する目的ではありませんので割愛しますが、そもそも論として住宅ローンのこの金利種類について多くの人が「そういうもの」と何の疑問も持たないことに私は大いに不安を感じます。

固定金利が変動金利に劣っているわけではありませんし、変動金利も固定金利より優れているわけでもありません。

しかし住宅ローンを検討していく過程のどこかでいつの間にか「変動金利」を85%の人が選んでいるという現実に私はぞっとします。

勘の鋭い方は恐らくこの時点で私が言いたい事の半分以上を理解されていることと思います。

有料記事部分で答え合わせをしましょうね(´艸`*)

住宅ローンの金利タイプ

さて住宅ローンの金利の種類は固定金利と変動金利の2種類ではなく、変動金利の中の②変動金利型と③固定金利期間選択型を加え、固定金利の①全期間固定金利型の3種類だと思い込んでいる人がかなりいますが、これはそもそもの誤解です。

ここではそれぞれの金利の特徴をおさらいしますが、多くの金利の説明は上図のようにこうした順に並んでいますがこれは順番が間違っています。

正しくはこういう順番です。(下図)

次にこの3種類の金利…それぞれにメリットとデメリットがあるということは多くの方がご存知だと思いますが、そのメリットとデメリットは日々変化する金利情勢の中でどんな時にも同じでしょうか?

是非、自分の借りている金利種類やタイプ(型①~③)で考えてみて下さい。

金利が上がったら?

金利が下がったら?

金利情勢が変わればあっちの方が良い、こっちの方が良いということはメリット・デメリットが状況によって変わるということを意味しています。

繰り返しになりますが、将来のことは誰にもわかりません。

しかし日本の現状を住宅購入者はどう考えて、住宅ローンを組まれるのでしょうか?

仮の話ですが、よく住宅ローンの借り換えにメリットが出るとされる条件に出てくるものを例に考えてみましょう。

a:ローン残り期間10年以上、b:残債1000万円以上あるケースで、c:現状の金利水準よりも1%以上下がることがあり得ると考えている方はどれくらいいるのでしょうか?

固定金利1.5%で借りている人の場合、つまり固定金利が0.5%以下になるというケースです。

もしこの答えがNo wayと考えるのであるならば、次に考えるべきはどのタイプ(①~③)が一番お得かではなく、A:金利がどこまで上がった時にB:自分の収入や資産状況であればどこまで対応できるのかではないのでしょうか。

つまり考えるべきは、目先の返済額がどれだけ減るかではなく、金利が上がる前提で自分はどれを選んだ方が良いのかということです。

大切な事なので何度でも繰り返しますが、将来の金利が上がるか下がるかは誰にもわかりません。

しかし金利が下がる可能性はないと"あなたが"考えるならば、金利が現状維持か上がるかしかありません。

現状維持なら問題がないはずですから、金利が上がった場合にはどこまでの上昇であれば自分の家計では対応できるのかを考えるのです。

一生に一度かもしれない恐らくは人生で一番高いかもしれない大きな買い物で、起こるか起こらないかにギャンブルをする必要はありません。

ベタオリの安牌で行くのがセオリーです。

しかし、世の中の多くの人は何故危険を冒してまで金利上昇で支払えなくなるかもしれない目先の節約に挑戦するのでしょうか。

85%というのはちょっと異様な数字です。

ダニエル・カーネマンは「プロスペクト理論」で2002年にノーベル経済学賞を受賞しました。

プロスペクト理論では人は損得では、同じ金額の得よりも損の方ががっかりするそうです。

この場合での得は節約できたお金、損は金利上昇で返済額が増えてしまったお金ということです。

何故こういう考え方をするのかと問えば、ここでの前提は金利がこれ以上下がり様がなく、現状維持か上昇かしかないと考えているという場合だからです。

ガッカリする方が嫌ではないでしょうか?

変動金利でしか借りられない、固定金利で借りられない(返済がキツイ)人は、そもそもそんな無理をして住宅ローンを組むより先にまずやるべきことがあるではないのでしょうか。

家計のバランスと優先順位を考えましょう。

そしていつ起こるか分からない、起こる頻度は少ないけれど、一度でも起きてしまったら取り返すことのできない経済的ダメージの大きいものから順に備えるのがセオリーです。

多くの日本人が投資・資産形成に強くない理由は、このテールリスクを理解していないことも一因なのではないでしょうか。

何故ならこれは投資・資産形成でも、保険でも共通のリスク管理であり、金融の基礎的な話。

つまりコインの表と裏の話なのですから。

本当は3つではない金利タイプ

この記事が気に入ったらチップで応援してみませんか?