高額医療費負担金"廃止"騒動で観えてきた日本の医療制度の未来像と抜本的改革案⑭

2022年7月26日に財務省が各省庁に事業の無駄・効率化を促す調査結果を公表しました。

これを受けて毎日新聞などが取り上げた報道が一時トレンド入りし、「金がなければ死ねということか」などが話題になりました。

今回は国(財務省や厚労省)が日本の健康保険制度の見直しをどう考えているのか、そしてそれに対して個人はどう捉える必要があるのかを考えてみたいと思います。

元となったのは『令和4年度 予算執行調査の調査結果の概要(7月公表分)』で、その内今回取り上げられたのはP5の「高額医療費負担金」の部分です。

高額療養費の区分や計算式の見直しが近い将来始まる可能性も推察できる。

平成18(2006)年度以降見直しがされておらず、2倍近くにまで増加している国民健康保険財政の「高額医療費負担金」について、現在は国から市区町村へされているものを、都道府県からに切り替えて交付を行うとしています。

そして高額医療費負担金が果たす役割は現時点においても極めて限定的で、国保運営の予見可能性を高めるためにも、廃止に向けた道筋を工程化するべきとまとめています。

対象となる健康保険は…

まず誤解をしてはいけないのは国(財務省)がこの調査結果で廃止の工程化を促しているのは大きく5つある日本の健康保険制度の内、「国民健康保険」に該当する部分であるという点です。

図にも書かれている通り、給与所得者は原則として被用者保険と呼ばれる「健康保険組合」や「協会けんぽ(全国健康保険協会)」、「共済組合」などに加入をしています。

そして75歳以上の方は「後期高齢者医療制度」に加入をしています。

このいずれでもない人は「国民健康保険」に加入をしています。

日本は国民の全員がこの5つのいずれかの健康保険組合に必ず加入をしており、この状態を国民皆保険と呼んでいます。

今回、財務省が廃止の工程化を求めているのはそのうちの「国民健康保険」に該当する部分で、主に無職や自営業とその扶養家族の人が対象となります。

ではそれ以外の人にとって無関係なのかと問えば、今すぐは無関係でもやがて職場を定年や転職などで退職して、国民健康保険に加入することもあります。

例えば60歳で職場を定年退職をした場合、「国民健康保険」に加入となります。そして75歳になると「後期高齢者医療制度」に加入します。

そして今回の高額療養費制度の見直しは日本の健康保険制度の構造的見直しの前哨戦であり、やがてその影響は「後期高齢者医療制度」にも波及し、最終的には「被用者保険」の3つにも影響を与えます。

このためどう変わっていこうとしているかを知ることは将来に対しての大切な予見となります。

高額医療費負担金≠高額療養費制度

また今回の見直しを求められている「高額医療費負担金」を、メディアでは「高額療養費制度」とイコールのように報じられていたり、騒いでいる人たちがいますが、これは紛らわしい名前になっています。

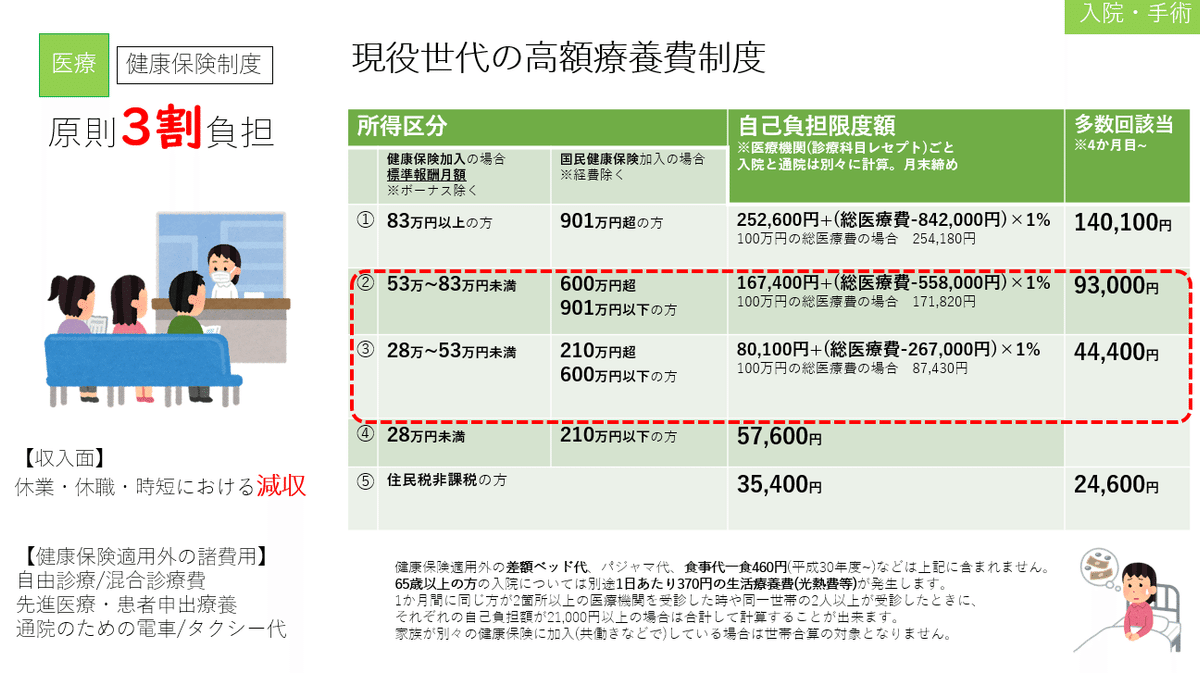

通常の医療費負担は現役世代なら3割負担ですが、高額療養費制度によって高額な治療費がかかった場合には自己負担3割か、所得に応じた計算式に基づいて自己負担の上限が定められています。

これは3つの被用者保険だけでなく、国民健康保険でも同様です。

また後期高齢者医療制度の場合には所得に応じて1~3割の自己負担、または高額療養費制度を利用が出来ます。(2022年10月から2割負担区分が追加)

約10%の人は3割負担、20%の人が2割負担、70%の人は1割負担に該当とされている。

高額療養費制度は健康保険に加入をしている人たち全員から集めた保険料のうち、使わなかった部分*を充てています。

*自己負担3割以外の7割部分に対して余った保険料のプール

またそれだけだと足りないため、国庫と都道府県が1/4ずつ負担しています。

下図のように差額ベッド代などを除く治療費がその月に100万円かかった場合、患者(被保険者)の自己負担は3割の30万円ではなく、計算式に当てはめて87,430円で治療ができます。

尚、4か月目からは多数該当として44,400円一律となります。

差額ベッド代など健康保険適用外部分はこれに含まれないため注意が必要。

高額療養費制度は残りの912,570円を100%とした場合、国庫と都道府県は1/4(228,142円)ずつを交付しています。

この内、国庫や都道府県から交付されているお金のことを「高額医療費負担金」と呼んでいます。

なので「高額療養費制度=高額医療費負担金」ではありません。

しかし高額療養費制度を構成している一部ではあるため、この国庫からの支援金が廃止されることに対しては今後の経過をよく見守る必要があります。

健康保険制度間の仕組みを知ろう

国民健康保険には無職・自営業とその扶養家族の他に74歳までの前期高齢者も含まれています。

働くシニア世代(60歳以上)も世の中として増えつつあり、被用者保険にもこれらの世代はいますが時短や週の勤務日数などが該当しない場合には国民健康保険に加入となります。

(2016年から501名以上の従業員がいる場合は、週20時間以上勤務だと加入義務がある。2022年10月から従業員101名以上に対象が拡大され、2024年10月から従業員51名以上に拡大予定)

一方で2020年の日本人労働者の84.9%は給与所得者とされており、約6,000万人がこれに該当します。

日本はシニア世代が多いとはいえ65~69歳で男性は約半分がすでに引退、70~74歳では7割近くが引退をしていますので、病気になる確率が低い若い世代の方が圧倒的に少ないためこの集めたけれど使わなかった保険料を財源が不足している国民健康保険や後期高齢者医療制度に交付しています。

つまり図にすると下図のようになります。

しかし国民健康保険制度の前期高齢者の医療費のために交付された被用者保険からの3.1兆円の内、約45%に当たる1.4兆円がそのまま国民健康保険から後期高齢者医療制度を支える交付金として支払われています…。

被用者保険は就職したばかりの若い人だと15歳くらいから、20代・30代・40代・50代と働き盛りで、一般的には病気にあまりならない人たちで大部分を構成されています。

給与明細を見る度に毎月こんなに保険料を天引きされて…と思ってしまいますが、そのカラクリというか保険料はまわりまわって65歳以上(前期)や75歳以上(後期)の高齢者の医療費として消えています。

現役世代がどれくらい実際に医療費を使っているのかは過去の記事でも紹介しましたので、ご興味がある方はご参考にしてください。

騒動の誤解

国庫からの高額医療費負担金が廃止され、市区町村から都道府県に移管されるということに対して国が国民皆保険制度を投げ出しているように報じられることもありますが、これは大きな誤解です。

現在、日本では若者などの人手が都市部などに流出してしまい、過疎の地域や地方の高齢化が急速に進んでいます。

高齢者が多く、若者が少ない市区町村の国民健康保険はどんな状況になるでしょうか。

同じ都道府県で暮らしているのに保険料がA市は安く、B町やC村は高いとなったら…国民皆保険としての機能が損なわれてしまいます。

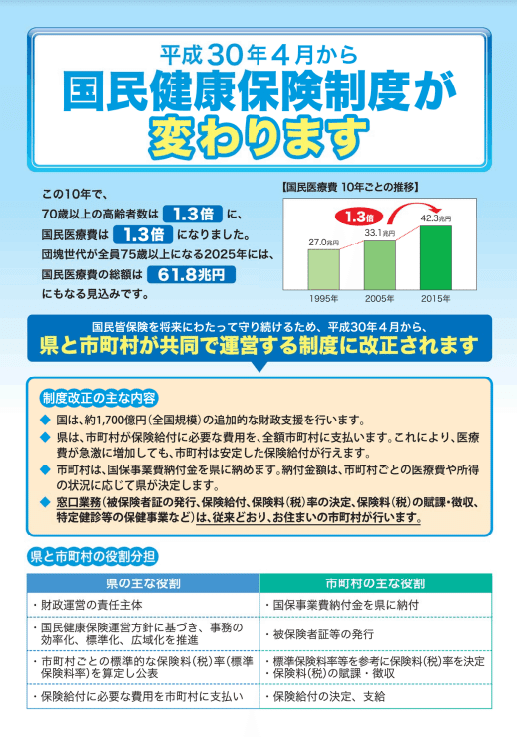

このため市区町村から都道府県に財政運営を移管し、財源の安定化や業務効率化、将来は現在はバラバラの保険料を同じ都道府県内であれば統一するということを目指して平成30(2018)年移管がされました。

隣県と保険料が異なるのは黙認するんだ…ふぅーん…(・_・;)

しかし国が支援をやめようとしている制度を都道府県が維持できるでしょうか?

上図の「制度改正の主な内容」の部分に書かれている通り、国が財政支援を行うことが示されています。

つまり国庫から都道府県を飛び越えて、市区町村それぞれに交付されていた「高額医療費負担金」を都道府県単位で交付する方式に見直しを既にしているので、国庫からの高額医療費負担金は重複し、役割を終えているということになるのです。

現時点ではこの国庫からの高額医療費負担金が廃止になっても、高額療養費制度そのものが廃止になるわけではありません。

しかし、気を付けるべき点はあります。

それは国が国民皆保険制度を維持するために見直しを進めており、それは今回の見直しは序章にすぎず、人口ボリュームの最も多い団塊世代全員が75歳以上に到達する2025年問題を目前に控えているため社会保障制度改革はこれから益々揺さぶられることになります。

厚労省が示している将来の健康保険制度

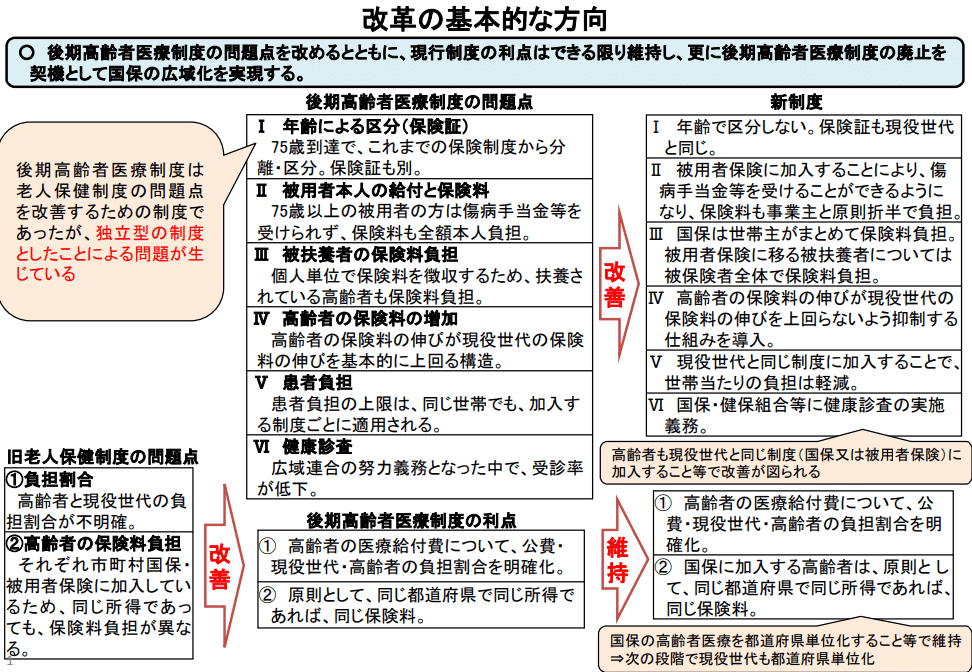

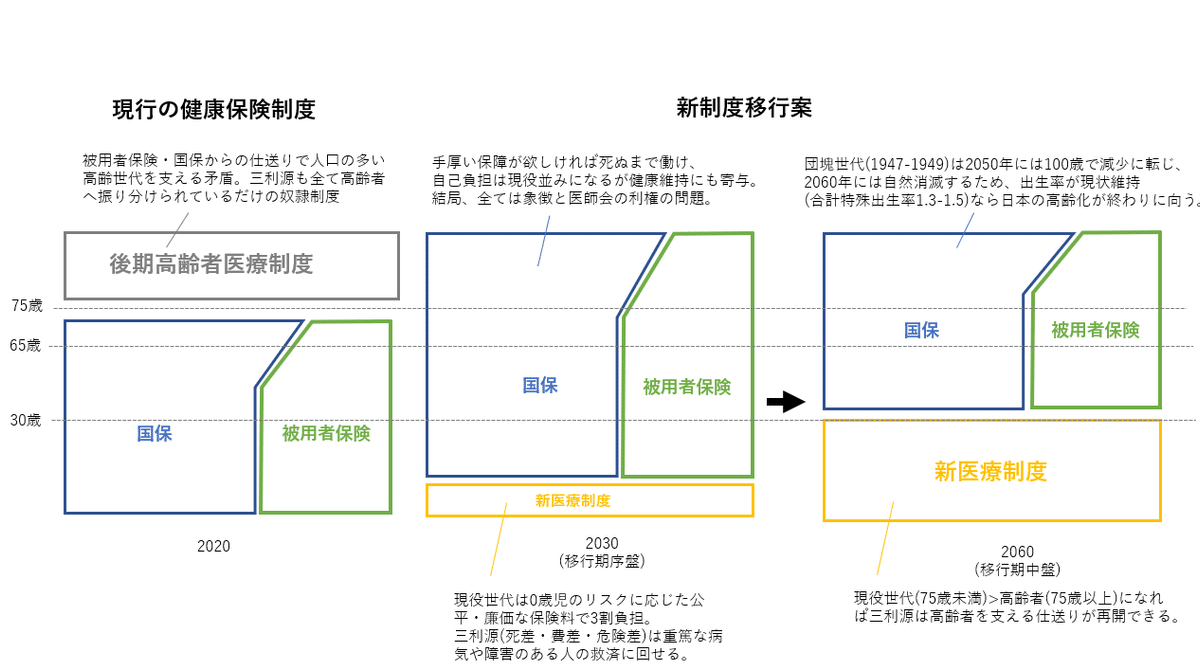

平成22(2010)年に厚労省は日本の将来の健康保険制度を見据えて「新たな制度に関する基本資料」を開示しています。

働く世代が沢山いて、高齢者がほんの一握りだった時代に作られた老人保健制度(1982-2008)が廃止され、その反省点から生まれた「後期高齢者医療制度」(2008-)。

しかし急速に進む少子高齢社会によって大きな課題も浮き彫りになりつつあります。

今から12年前に既に厚労省は「後期高齢者医療制度」の課題について議論し、検討を重ね、その改善案を提示しています。

その内の一つが既に触れた同じ所得なのに、同じ都道府県なのに住む市区町村によって保険料が異なる不公平の是正です。

ではその青写真のゴールの姿とは一体どんなものなのでしょうか?

現在は年齢で区切られている後期高齢者医療制度…高齢であれば病気になりやすく医療費の負担が大きいのは自明の理です。

そこで2001年3月には既に「医療制度改革の課題と視点」と称して、4つの高齢者医療制度案を比較しながら検討。

最初から赤字になることが前提の独立した状態の老人保健制度を現行制度(独立保険方式)へ移行させ、将来的には新制度(青写真)では国民健康保険(国保)と、被用者保険にそのまま加入させる「年齢リスク構造調整方式」を採用することがその時点での最終案になっています。

保険料・窓口負担はどうなる

そして気になる保険料などの費用負担部分をどのように考えているかと言えば下図のようになります。

加入する制度を年齢で区分していたこれまでの仕組みから、各健康保険制度で高齢者を支える仕組みとなります。

国保や被用者保険からの後期高齢者医療制度への交付金はこれによって廃止されますが、被用者保険から高齢者の多くなる国保への交付金(財政調整)は継続されます。

その一方で現在(2008年)47%の公費負担割合を50%に引き上げ、4割を占める現役世代からの支援部分を総報酬割*とするなどの案が第一弾として示されています。(第2段階は改めて検討とされている)

*被保険者の人数で割る「人数割」に対して、報酬額に比例して負担を変えていく仕組み

つまり収入の少ない人からは少し、収入の多い人からは沢山払ってもらうという方式を中心に考えているとなります。

また若い世代と高齢者についてのバランスをどう考えているのでしょうか。

厚労省は下図のように働く世代(若人)の健康保険を維持するために「若人保険料Ⅰ」と、高齢者医療を支えるために働く世代が負担する「若人保険料Ⅱ」をそれぞれ増やしていくことで、高齢者世代への実質的な仕送りとなる部分を補填を予定しています。

若人保険料Ⅱ(4.2兆円)は23.4%にも到達。

高齢期を迎えたら本来自分たちで備えるべきことを若い世代に押し付けてきた事に。

そして現役世代の人口減少率が後期高齢者の上昇率を上回る部分(赤い網掛け)は、後期高齢者が納める一人当たり保険料で相殺しようと考えています。

つまり健康保険制度の高齢者支援という根幹は現役世代、高齢世代共に負担増のままを青写真として描いていることになります。

その他の予定と頓挫したもの

70~74歳以上の高齢者は前期高齢者に含まれていますが、2008年当時は人口ボリュームの多い団塊世代が退職年齢(定年60歳)に到達していました。

将来の高齢者医療費の爆発的増加が懸念されている2025年問題を見据えて2014年4月以降は70~74歳への窓口自己負担はそれまでの1割から2割(現役世代並み所得の方は3割)へと変更されました。

その他、これと連動して70~74歳における高額療養費制度も見直しが検討され、実際に施行されたものとは上限額の違いはあるものの2017(平成29)年8月、2018(平成30)年8月に2段階で見直しが行われました。

見直し案が通らなかったということは、つまり駆け引きに負け高齢者優遇に傾いたという事。

見直すべき時に見直せないとどんどん財政は厳しくなるのに…(H30との比較)

しかしこれだけ財政が苦しく、一般会計で赤字国債を発行して社会保障費を捻出している国で見直し案が通らなかったのでしょうか。

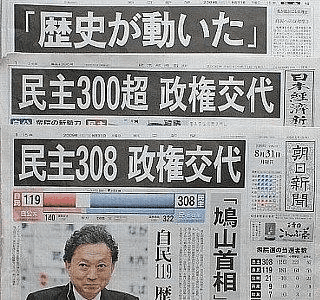

この見直しが検討されていた2008年の直後、海外ではサブプライムショックに端を発したリーマンショックが金融危機をもたらし、大きな経済的打撃がありましたが、日本でもこの頃大きな社会的な変化がありました。

与党だった自民党が下野し、民主党政権が誕生。戦後で観れば細川・村山政権という非自民連合(1993-1994年)が与党となって以来、単独政党としては戦後初の出来事でした。

しかし民主党政権に政権運営能力が備わっていなかったことは後に多くの国民からの失望を招き、2012年の総選挙で再び政権交代が起こりました。

世界一のスーパーコンピューター「京」が誕生、2013年から2019年まで9期連続1位となった。

2012年秋に自民党が再び与党になる原動力となったのは、高齢世代からの支持でした。

H21(2009)に民主党政権、H24(2012)に自民党が政権奪取

期せず、高齢者となった団塊世代を始めとした高齢者が人口比率の多数を占め、投票率の高いこれらの世代向きの政策を打つことが選挙に勝てる最大の武器となり、シルバー民主主義が本格的に始まったのはこの頃からでした。

「あしたの健保プロジェクト」の功績

こうした中でも出来る事は何かを考え、そしてそれを世の中に広めようとしていた動きもありました。

この新しい後期高齢者医療制度の議論がされていた2008年から6年後の2014年に全国の健康保険組合で組織されている健康保険組合連合会(けんぽけん)では「あしたの健保プロジェクト」が立ち上がりました。

目標は「医療保険をとりまく現状をより多くの方がたに知っていただく」でした。

健保組合はこれまで、自主・自立の運営で、働く人びとの健康を支え、皆保険制度を支えてきました。しかし、現行の支え合いの仕組みでは、健保組合など現役世代の負担が重過ぎて支えきれず、制度の根幹が揺らいでいる状況です。

健保組合・健保連は、すべての世代で負担を分かち合い、真に持続可能で納得できる公平な制度の構築が必要だと考えています。2017年4月には社会保障を目的とした消費税率の引き上げが予定されていますが、その税財源をもって、医療保険制度の改革を実現できるのは、「今」しかありません。

バカボンたちをキャラクターに健康保険制度の現状を訴え、東京メトロの駅構内などには年々増え続ける高齢者と比例して、健康保険料がどんどん値上げされていることを啓発。

また笑うセールスマンこと喪黒福造にもドーンと手取りが増えない原因として健康保険料の話を切り出してもらうなど様々な趣向を凝らしてきました。

今や選ぶ人も増え、健康保険証にシールを貼っている人もいるほど定着しつつある「ジェネリック医薬品」や新しい病院に通うたびに初診料の7割を保険組合に負担をかけてしまうため「かかりつけ医」を作る事、あの医者は厳しい事ばかり言うから自分には合わないと病院をコロコロ変える「はしご受診」をやめるように促すなど健康保険制度の負担を少しでも抑えようという啓発運動もあしたの健保の取り組みでした。

2019年3月にこれらの呼びかけが一定の認知度を持ったとしてプロジェクトは終了しましたが、またこうした呼びかけが本当は今こそ改めて必要ではないのでしょうか。

高齢者医療制度が2割になる迄

後期高齢者の医療費負担についてのレポートは

2022年10月の高齢者窓口負担2割確定についての厚労省のプロセスを紹介。

2022年10月からその団塊世代が75歳を目前に控え、後期高齢者医療制度でもこれまでの原則1割(現役並み所得の方は3割)負担に、2割の負担が増えたのは既に触れたとおりです。

では、今後の高齢者医療制度はどんな風に見直されていくのでしょうか。

ニッセイ基礎研究所は2020年末に日本医師会(中川会長)が厚労省と協議したやり取りの中で5つの選択肢を紹介しています。

そして公明党、菅内閣、医師会が綱引きをした結果、中間案の③が2022年10月に施行される事が決まり、大幅な負担軽減が試算された⑤の約半分以下の見直しに留まりました。

ちなみに日本総研では海外の高齢者医療制度の自己負担も紹介しており、アメリカのメディケアでこそ65歳以上の区分はある物の、そもそも全国民を対象にした公的医療保険制度がアメリカにはない事から、根本的に異なるとして、高齢者の負担を優遇する日本のガラパゴス化を指摘。

また過去にも取り上げましたが、そもそも老人保健制度(現在の後期高齢者医療制度の前身)は戦後期に働く機会や資産を築くことができなかった世代のために少ない高齢世代と多い現役世代のバランスと日本の経済成長期を土台として始まった仕組みです。

高齢世代と現役世代のバランスが崩れ、経済が30年近く成長せず賃金も伸び悩み、戦争をしていたでもない豊かな時代を生きてきた現在の高齢世代を国が衰退に差し掛かって、若い世代が疲弊しているのにも関わらず前例踏襲としていつまでも手厚く「ゆりかごから墓場まで」保護するのは覇権国家であった大英帝国の没落という歴史から学ばない愚者以外の何者でしょうか。

若年医療保険制度の創設(私見)

厚労省と医師会が死ぬまで働く「年齢リスク構造調方式」を採用しようとも、日本の健康保険制度が若い世代から吸い上げる保険料で高齢世代の医療費負担を支える構造という根本は変わりません。

いずれより少子高齢化が加速した20~30年後には「一本化方式」、つまりこれは民間の生命保険や損害保険のような更新型の年齢区分リスクに応じた保険料(1歳上がると保険料が高額になる)へ見直しせざるを得なくなるのでしょう。

多くの方は社会保障(公的保険)と民間保険(私的保険)の仕組みを同じもののように考えている方がいますが、日本の社会保障のうち特に健康保険制度や公的介護保険制度はその人の健康状態を全く考慮していません。

このため最初から病院を利用するリスクの高い人の保険料を、健康な人が負担する前提という不平等さを社会保障という社会全体で助け合う仕組みとして誤魔化しています。

弱い人、困っている人を切り捨てろというのではありません。

仕組みでそうした人を救うのが保険の仕組みですが、保険とは本来的に支払う保険料と受けられる給付の公平性がなければ「保険」とは呼べないということです。

直接的に表現するなら今日の日本の社会保険(公的保険)は若い人・健康な人が損をした分を高齢者・病気の人が少ない負担になる逆インセンティブ状態に陥っています。

そこに保険という言葉の綺麗ごとを嘘で塗りつぶしているから社会的、国家的詐欺だと言われるのです。(公的年金制度も良く似た構造)

私見を語らせてもらえば後期高齢者医療制度のような高齢者区分を設けるのではなく、逆に若い世代の保険制度を作るべきだと思います。

具体的な例を示すと仮に年限を設定しますが、あくまでも仮の話ですが2029年までに生まれた世代は現行の健康保険制度に加入。

2030年度以降に生まれた0歳児全てを民間保険のような年齢リスク区分に応じて保険料を設定。

0~20歳頃までは一般的に所得がありませんので、国保・被用者保険からの仕送りで新医療制度を運用しますが、子どもの医療リスクは0~4歳までは50~54歳並みに高いものの、5~19歳は生涯で最も医療費のかからない年齢帯になりますので現在の高齢者への仕送りよりよほど少ない負担で済みます。

またここは本来的には保護者ではなく、少子化対策として「子ども未来国債」を発行して高校・大学を含む授業料の奨学金制度や学生向けベーシックインカム同様に国が負担するべき部分かもしれません。

彼らは就職をすると0歳から加入していた新医療制度に加入を続けた方が恐らく有利になるでしょう。

何故ならこの世代は自分たち20歳頃よりも若くて病気になりにくい人しか同じ保険に加入をしていないのですから保険料が安くて済みます。

そこで所得を得るようになったら0~20歳頃まで国保・被用者保険から仕送りしてもらっていた保険料のお返しを自分の廉価な保険料に上乗せして、健康保険料として返還、つまり今度は上の世代を仕送りをする側になります。

若い世代に区切った医療制度を新設するとほぼ全ての人が保険に加入できる「国民皆保険」の状態を堅持でき、彼らが自分たちの治療費のために支払う保険料(原価=若人保険料Ⅰに同じ)は最も安い状態のまま105歳または115歳まで設定*できます。

*保険期間「終身」とは105歳または115歳と定義して保険料が設定されている便宜上計算上の物。

2031年以降も同様に生まれた子どもは全て同じように全員加入をさせます。

すると2050年頃には人口ボリュームが最も多い団塊世代が100歳に到達し、2060年に彼らはほぼ寿命を迎えています。

姥捨て山や老人を収容所を用意しなくても時間をかければ、勝手にいなくなります。

日本の少子化が年80万人前後、合計特殊出生率1.3~1.5程度の横ばいであっても日本の人口構造は高齢者ほど少なく、若い世代が多いピラミッド型に回帰します。

つまりこれ以上の少子化は出生可能年齢の女性総数が減るためもはや許容できず合計特殊出生率は早急に回復基調にならないとこの仕組みでさえ補いきれなくなる。

新しい医療制度は厚労省が想定している「リスク構造調整方式」と組み合わせた将来的な「一本化方式」の移行段階の形なので当初に「自己負担3割」と設計しておけば3割を堅持できます。

またここに就業年齢以降は傷病手当、出産一時金、産休手当の他に、現在は想定されていない新しい仕組みを公平な保険料負担で設定することも可能です。

例えばですが、現在は雇用保険によってカバーされている育休手当を新医療制度に移管して組み込むことで働き方を問わない補償を3歳まで提供したり、双子などの多産の場合には2倍の育休手当を給付、帝王切開などの異常妊娠・異常分娩も健康保険適用に拡大するなど産褥期の女性の不安やリスク、経済的損失を社会的に補完する費用も低負担で用意が出来ます。

また医療保険制度ではなく、健康保険制度という呼称に拘りたいのであれば健康診断の数値が良い人と悪い人のリスクの一部を還元や健康増進のためのキャンペーンに使うなどの工夫も可能です。

0歳(新医療制度)と48歳(現行の日本の平均年齢)でリスク=保険料の差分が生じるため、今と同じだけの保険料を新医療制度で負担した場合に充てられる資金がかなり豊富になるという意味。

現行のような国保、被用者保険の違いがなくなりますので傷病手当や出産一時金、産休手当などが病気になる人が少なければ三利源を回すことを含めて自営業・フリーランスなどの働き方を問わず加入者全体で支え合うことができます。

所得制限や所得が高い人ほど負担が多くなることもなく、公平に医療が受けられます。

そもそも現行の健康保険制度の所得に応じた保険料と自己負担(高額療養費テーブル)が「保険としてありえない不公平」なので、保険としてはこれが正常な形です。

もっとも現行制度を持続しようとすればするほど社会保険料の負担が所得を圧迫するため日本ではより少子高齢化が進むでしょう。

そのため、一刻も早く世代で区切った将来の一本化方式への礎となる新医療制度の創設と検討を始めた方が良いと思います。

この世で最も無駄なものは忖度と天下りなどの利権です。

もし私がこの国の独裁者になったらシンガポールのリ・クアン・ユーのようにこうした人たちを死刑にする法律を作るでしょう。

ちなみにこの記事は一般の人向けというよりは官庁、主に厚労省と国会で居眠りしている政治家の皆さん向けに皮肉をたっぷり込めて書いておりますので勝手に参考にしていただけて構いませんよ。

まぁ、政治家になんてなるつもりないですけど。

政治家なんて本当に国家を憂いる篤志家か、独裁者がなるものですよ。

国家100年の計について話し合うべきこの国の立法府が何で目先のどうでもいいことに議論の時間を割いているのでしょうか。

この万円単位が億ドルに書き換えて就任祝いでくれるなら考えてあげない事もないですけど(* ´艸`)エンニカチハナイ

おまけマンガ

本編とあまり関係ないような、関係があるような…そんな4コマです。

crying face(泣きっ面に蜂)

diagnosed by a doctor(診断)

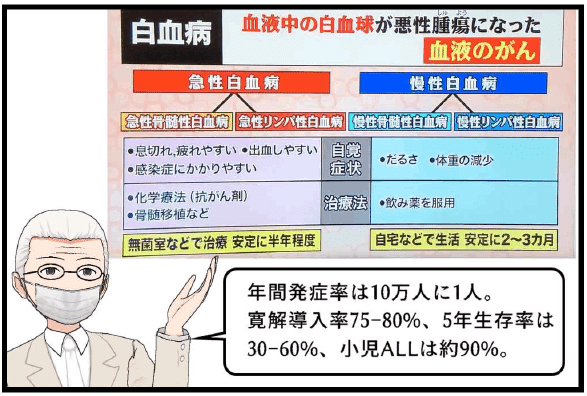

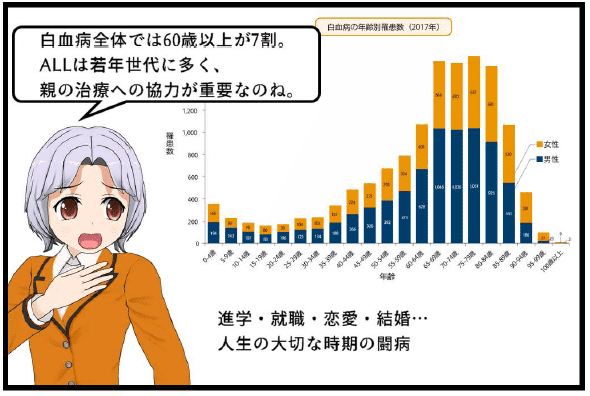

特に親のサポートやフォローアップが重要なデリケートな時期でもある。

小児慢性特定疾病医療自費助成はガン91種が対象。(2021年11月1日現在)

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらチップで応援してみませんか?