【動画】「ねんきん定期便」の見方を解説。老後に年金いくらもらえそう?

お誕生日月*になると「ねんきん定期便」が郵送されてきますね。

*1日生まれの方は前月の方と一緒に発送。

節目年齢(35歳・45歳・59歳)の時には大きな封書で届きます。

老後の生活を考えるうえで大切な公的年金ですが、

この「ねんきん定期便」から抜け落ちている大切な問題があります。

本動画では20歳で国民年金に加入(学生免除特例)、現在40歳の方の公的年金加入を事例に動画を作成しています。

※「ねんきん定期便」は50歳未満と50歳以上で記載内容が異なります。

皆さん自身の「ねんきん定期便」をお手元にご用意しながら3つのステップで老後について一緒に考えていく約30分ほどの内容になっています。

尚、ねんきんネットへのログイン*が可能な方はより簡単に詳細な試算が可能なのでこちら(動画は約22分)をご活用下さい。

*アクセスキーは「ねんきん定期便」発行から3か月です。

以下は動画を3分割して文字で解説した内容になります。

STEP1「ねんきん定期便」からわかること

*動画は分割版(1/3)です。

「ねんきん定期便」に書かれている通り次の3つです。

1.これまでの保険料納付額(累計額)

2.これまでの年金加入期間

3.これまでの加入実績に応じた年金額

公的年金は2021年7月現在、120か月以上の加入期間があると老後に受け取ることが出来ます。

120か月未満は年金の受給要件をまだ満たしていないことになります。

一方で気になる、いくらの老齢年金が受け取れるのかは、納付した保険料納付額によって変わってきます。

そしてこの時点で今後公的年金の保険料を納付しなかった場合、いくらの年金がもらえそうなのか。

厚生年金を納めると、国民年金と厚生年金の両方に納付をしたとしてされます。(加入月数は厚生年金としてカウントされ、国民年金の加入月数にはカウントされない)

受給開始年齢(65歳)から受け取れる年金額の見込みが老齢基礎年金(国民年金部分)と老齢厚生年金(厚生年金部分)に分けて表示されます。

表示されている年金額は年額となりますので、月給で生活設計をしている方にとっては少し分かりにくいため電卓等で÷12をして月額に計算をし直しましょう。

尚、年金は偶数月15日に2か月分まとめて振り込まれますが、振り込まれる段階で原則として健康保険料・介護保険料、所得税・住民税が諸々差し引かれますので、実際に受け取れる額面はより少なくなります。

ここで大きな問題があります。この方は現在40歳。これから先、例えば60歳まで働こうという場合に納付するであろう年金分がこの受給額には加味されていません。

これをSTEP2以降で確認をしていきます。

STEP2これから働く分の年金積立分を含んだ試算する

*動画は分割版(2/3)です。

ここでは第一生命の「ねんきん試算ツール」へアクセスをしていただいて、ご自身の年齢などの情報を入力していきます。

入力後に「次のステップ」をクリックしてすると以下の画面に移動します。

郵送で届いた「ねんきん定期便」を見ながら入力をしていきます。

また現在の月収を入力します。

会社が支給している総額、社会保険料や所得税・住民税などを引く前の金額(総支給額)で入力をします。

「次のステップ」をクリックすると、次の画面に移動します。

退職予定年齢と、現在~退職までの平均見込年収を入力します。

(賞与含む)と書いていますが、賞与(ボーナス)なしや賃金が結構下がったケースを想定し厳しめに入力をしておくのがポイントです。

入力が終わったら「試算する」をクリックすると試算結果を確認することが出来ます。

このツールを使うだけで以下①~③をざっくり試算が出来ました。

①老齢年金

②遺族年金

③傷病手当金

①老齢年金は65歳で受け取った場合の年金額(年額)です。

国民年金・厚生年金の合算になります。

年金額を12で割ってみて、月額で考えてみて生活に十分な金額か確認をしましょう。

※健康保険料・介護保険料・所得税・住民税が別途差し引かれます。

不足だなと感じた方は「前のステップ」に戻るを押して、退職予定年齢を60~65歳で変更したり、平均見込年収を現実的な金額で見直したりしてみましょう。

また次のSTEP3でこの金額の調整を行います。

②遺族年金は国民年金部分からは原則18歳未満の子供がいる配偶者に支払われます。

また厚生年金部分からは厚生年金加入期間の平均月収の約10%が支払われます。

2022年4月からは18歳成人となりますが、大学進学率50%を超える現代においては学校に通いながら生活のために働くというのが現実的か。

最もお金がかかる時期に、教育資金(入学金・授業料)だけ用意するのではなく、親が倒れた時のリスクについては真剣に考える必要があるのではないでしょうか。

これら遺族年金だけでは生活に不足だと感じる方は

収入保障保険(家族収入保険)

定期保険

これらを検討する必要があります。

収入保障保険は月額〇万円という金額と保障期間を設定して契約をします。

給与のように毎月の家計に入ってくる金額が固定されるので生活設計がしやすいという特徴があります。

保障の残り期間が少ないと、受け取れる保険金の総額が減る(逓減する)点には留意する必要があります。

定期保険は〇〇〇〇万円というまとまった金額で保険金が支払われます。

*分割受取も受取時に保険会社に相談すれば変更できます。

③傷病手当金は給与所得者のみ(個人事業主は対象外)ですが、健康保険組合が月収の3分の2を保障してくれる制度です。

大きなケガや病気をして有給を使い切ってもまだ療養・リハビリから回復しない場合に当初4日間を免責として、最長1年6か月間支払ってくれます。

※会社を退職しないことが前提。また賞与は傷病手当金の計算に含まれません。

とてもありがたい制度ですが、収入が3分の2になって厚生年金・健康保険料・介護保険料が別途かかります。(免除ではない)

所得税・住民税はかからない非課税の取扱いですが、住民税は前年の所得に対してかかるため支払われた傷病手当金から差し引いて支払うことになります。

通院・療養費等がかかることを織り込むと生活をどの程度の水準まで切り詰められるものでしょうか。

この金額がもし不足だと感じる方は

A."治療費等"に対しての医療保険やガン保険(特定疾病保険)など

B.休業による”収入ダウン”には「働けないリスク」(就業不能保障)

これらについて早めに検討をする必要があります。

STEP3受取時期を変えると年金受取額が増減する

*動画は分割版(3/3)です。

STEP2で試算した年金額(月額)を、カシオのKEISANの「月額受給額」の横の欄に入力(半角数字)すると…

グラフの下部に次のような表が出てきます。

まずはグラフの横列ですが老齢年金の繰上げ繰下げをした場合の年金額になります。

繰上げ(早く受給開始)すると1か月単位で年金額が0.5%ずつ減額されます。

また繰下げ(受給手続きを遅らせる)と1か月単位で年金額が0.7%ずつ増額されます。

2022年4月からは最大75歳まで繰下げ受給が可能です。

また一度繰上げ受給を開始してしまうと減額された金額のまま支給が一生されることになり取消ができません。

公的年金は存命の間は何歳までも受け取り続けることができる「終身年金」ですので、健康状態や老後のライフプランにもよりますが、人生100年時代と呼ばれる意味をきちんと織り込んで受取時期についても高齢期になってからの働き方と合わせてイメージしてみてください。

尚、縦にスクロールすると繰上げ・繰下げ時の年金の年金受取総額が出てきます。

繰上げは遅く受け取った人よりも受取総額が長生きをすればするほど少ないという事が分かります。

損をすると分かっていても、繰上げ受給は年金受給者のおよそ8.5%が選んでいます。87~88%は65歳からの満額受給を選択、繰下げ受給はわずか1.5%です。

働いていた時代にきちんと計画を立てていなかったか、リストラや病気等で思い描いた働き方が出来なかったのか。事情は人それぞれですが、繰上げを選択した多くの人が「年金が足りない」と嘆く声を我々FPはよく耳にします。

老後に向けた資産形成で多くの方が見落としていること

STEP1では「ねんきん定期便」では20歳~現在までの年金加入による年金受取額を確認しました。

STEP2ではこれに加えて、これから働いて納める年金分を計算しました。

STEP3では年金の繰上げ・繰下げを選ぶことで受給額の増減があることを確認しました。

最近になって資産形成を始めたいわゆる初心者投資家と呼ばれる人たちの多くが勘違いをしていることがあります。

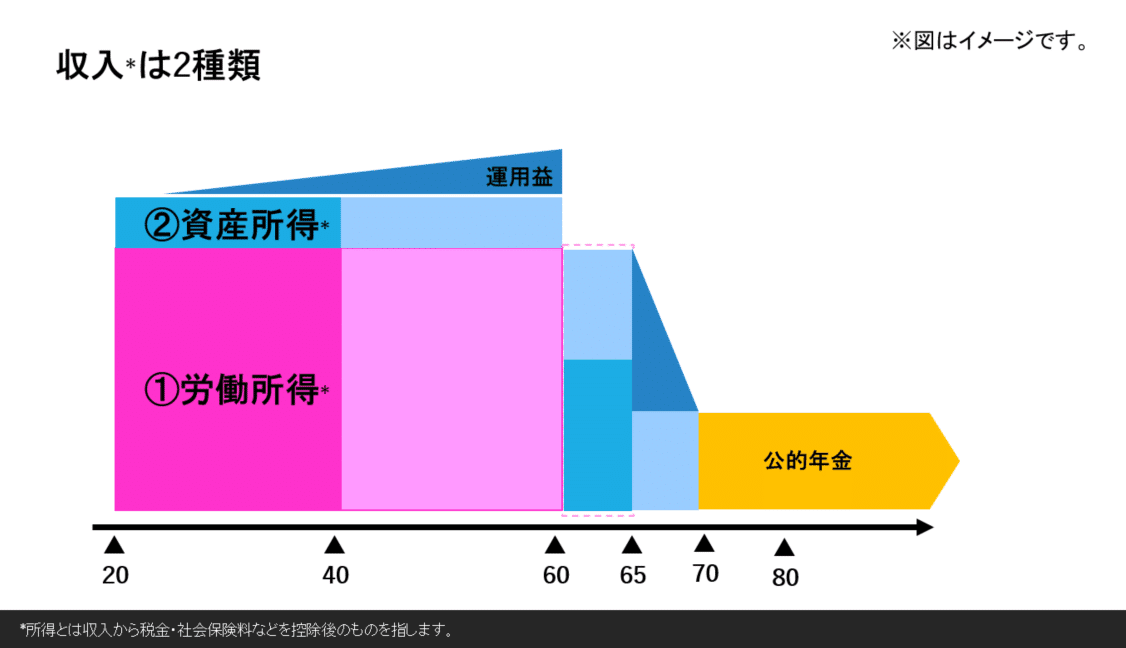

収入*には2種類あり、「労働所得*」と「資産所得*」です。

*所得は収入から社会保険料(健康保険・介護保険など)や所得税・住民税等を差し引いた(控除)後の金額のこと。

資産形成は後者を指していますが、労働所得という家賃・食費等の生活支出を支払えることで積立投資・運用が継続できています。

そして資産所得は一気には増えず、ゆっくり時間をかけてジワジワと増えていきます。

この間、大きな収入ダウンや働けない状態になったとしたらまず労働所得が減ることになります。

そしてそれを補うために資産所得を取り崩す人も出てきます。

尚、iDeCo/確定拠出型年金はこれを取り崩すことは60歳未満まで原則できません。このため確定拠出年金制度は預貯金など資産がそれなりに潤沢にあるか、よほど安定した職業の方でない限りはなかなか選択肢として難しいと言わざるを得ません。

そしてここで考えなければいけないのは「自分は何歳まで働くのか」という働き方のライフデザインです。

例えば年金を繰下げしてみて、受給額が増えそうだ。

生活をしていくのに十分だと考えた場合、年金受給開始と労働を終えるまでの間はどうやって生活するつもりなのかも具体的に考えなければいけません。

もし働かないとするならば、資産形成をしてきたお金をその生活のために取り崩さなくてはならなくなります。

さて、資産形成をしてきたお金は本来どこでどう使う目的だったのでしょうか?

実は多くの資産形成を始めている方々の考え方は順序を間違っていることが少なくありません。

老後には一般的に「生活に必要なお金」(最低限必要なお金)と「ゆとりのお金」があります。

「ゆとりのお金」を殆どの方は旅行に行ったり、おしゃれをしたり、趣味を楽しんだりするお金。余剰資金のように考えているかもしれません。

また孫が生まれたからお洋服を、おもちゃを、お年玉やお小遣いを、ランドセルや制服などをプレゼントしようというお金とイメージしている方もいるかもしれません。

実際、そうしたお金も「ゆとりのお金」に含まれますが、実態としてはもう一つの側面があります。

加齢共に病気や介護が必要になり、そうした費用に充てるためのお金です。

「老後2000万円問題」で話題になった金融庁ワーキンググループの報告書(高齢社会における資産形成・管理報告書)を誰かがまとめてくれたサイトや動画での解説ではなく、自分できちんと読んだ人が果たしてどれくらいいるでしょうか。

老後2000万円だけではとても足りない…は、病気もせず介護もせず「ゆとりあるお金」で見た場合に2,000万円不足、だから資産形成を始めよう。

iDeCoがいい?つみたてNISAがいい?という話では決してないのです。

考えなければいけない様々な老後の問題について指摘し、単にお金を増やすではなく「資産形成」とセットで「資産(財産)をどう管理していくのか」といった認知症や介護などにおける諸問題を含めて指摘されています。

そしてこれらをバランスよく考えることは一般的になかなか難しい(確証バイアス)ということから、都合が良い情報だけを抜き取って考えるのではなく、客観的な判断ができない人や資産形成について詳しくない人はどうするべきかまで指針を出しているのです。

つまり自分の頭で考える、ということがとても強く求められているのが老後資産形成であると指摘されているのです。

そしてそれが分からない、難しいとしたらきちんと対価をアドバイザーに支払って相談をしましょうという話なのです。

日本ではこのアドバイザーに対する相談が十分に機能していないという喫緊の課題も指摘されています。

まだお読みでない方は是非、ご自分の目で読んでその内容を咀嚼してみてください。

老後2000万円問題レポート(高齢社会における資産形成・管理)

補足:

日本の年金制度は物価と連動するマクロ経済スライド(毎年)および少子高齢化に伴って支給額を少なくとも5年に一度見直すことになっています。

このため本動画ならびに記事で紹介の「ねんきん定期便」および「ねんきんネット」などで試算できる受給額は仮のものとなります。

相談料:

その他の情報についてはこちら

ここから先は

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらチップで応援してみませんか?