米国鉄鋼産業を巡る攻防と日本製鉄の挑戦:信頼と経済安全保障の狭間で

アメリカのバイデン大統領が日本製鉄社による141億ドル(約2兆2200億円)規模のUSスチール社買収計画を阻止する決定を下したと報じられています。USスチールと日本製鉄はこの動きを法令に違反するものとして米政府を提訴する姿勢を示しているそうです。

日本における製鉄業は国内需要よりも多くの鋼材を生産しており、下図のように2019年では生産した9400万トンのうち6割弱の5500万トンを輸出しています。

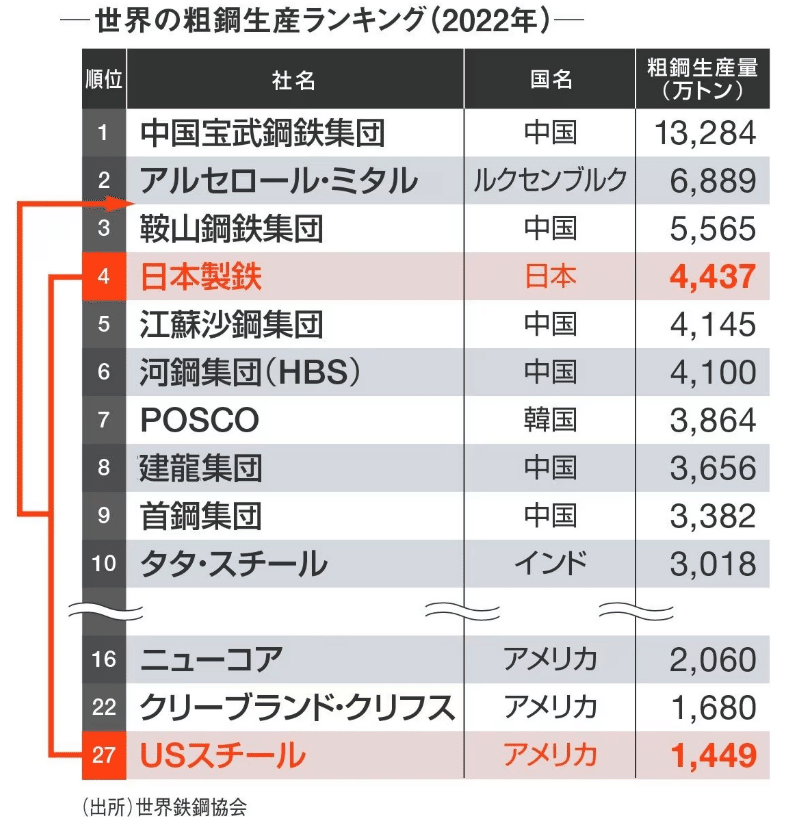

日本製鉄は粗鋼生産ランキングで世界4位とリーディングカンパニーのひとつでありますが、製鉄業界は2000年代以降中国企業の台頭が顕著であり、いまや下表のようにランキングトップ10の過半数を中国企業が占めています。こうした中国製鉄メーカーも世界を市場にして事業を展開しており、世界で使われる粗鋼の半分は中国で生産されているといわれます。下図のように、中国の粗鋼生産量は10億トンを超えており他国とは文字通りケタが違います。

こうした世界の製鉄市場における中国企業の攻勢に対抗すべく、日本製鉄はUSスチールの買収計画を進めてきました。日本製鉄は追加投資や従業員の雇用の保証を掲げ、USスチールの経営陣及び従業員、地元市民の支持を得てきましたが、全米鉄鋼労働組合(USW)のデービッド・マッコール会長はこの計画に一貫して批判姿勢を取ってきています。アメリカ国内でも製造業の基礎となる基幹産業に外資が参入することに対して拒否反応を示す勢力が大きかったということが言えるでしょう。

この動向は先日書いたBYDの躍進に関する記事(以下)を彷彿とさせますが、アメリカはBYD製EVに関しては100%という非常に高い関税により対抗措置を取りました。鉄鋼製品についても高関税により自国の製鉄業を保護すれば良いのではないか?と思えますが、それができない事情があるようです。

というのも、以下図のようにアメリカでは鋼材の需要に対して粗鋼の生産が不足する傾向があり、各企業は鋼材の調達を輸入に頼らざるを得ない状況があります。そもそも国内の粗鋼生産体制が脆弱であるのに、高関税をかけてその輸入を制限すれば、国内の製造業・建設業など鉄鋼のバリューチェーンに連なる他の産業に対して大きなマイナス影響を与えてしまうでしょう。

そのような事情もあって、日本製鉄はアメリカ国内の粗鋼生産体制を拡充するという大義も掲げてこの買収計画を進めていたのですが、ここにきて計画が頓挫する可能性が高まっているというのが現状です。日本製鉄とUSスチールがどう突破口を模索していくのか気になるところです。

なお、今回のニュースを聞いてふと、業種はまったく別ですが、昨年のカナダのコンビニエンスストア大手、アリマンタシォン・クシュタールによるセブン&アイホールディングスへの買収提案が思い浮かびました。2023年11月、創業家で大株主(持株比率8.2%)である伊藤一族はクシュタールに対抗し、セブン&アイに対して伊藤忠商事及びメガバンクによる支援のもと総額9兆円で全株式を買い取る提案を行いました。本件はまだ決着がついていません。

こうしてみると、外資への拒否反応というのはどこの国でも共通する意識なのかもしれません。たとえどんなに合理的な提案に見えたとしても、条件を慎重に精査して不利にならない契約を締結したとしても、一度買収が行われれば経営権を譲り渡すことになりますから、相手に少しでも信用できないところがある場合、完全な同意を取り付けるのは難しいと言えます。

実のところ、新日鉄は中国宝山鋼鉄との自動車用鋼板の合弁事業を20年間継続していました。2023年にその合弁事業は解消されましたが、これは一説には、アメリカの反中感情を考慮し、USスチールの買収提案を進めるためのステップとも言われています。自分の利益になるなら相手を選ばないような姿勢を見て、ビジネスパートナーとして信用しきれないと考える人々も少なくないかもしれません。企業と企業であっても最後には信頼が全てということなのかもしれませんね。