⑤財務諸表って何?

「財務会計を勉強したい。よし、簿記を勉強しよう!」と思い本を開くと全く面白くない仕訳が延々と続き興味・関心・意欲がゼロに。そんな人って多い気がします。この勉強って何の役に立つんや!と感じるような部分を全て吹っ飛ばし、「最低限」知って損はしない入り口レベルの知識を共有します。

#5 財務諸表って何? ~B/S・P/L・C/F計算書の超概要~

財務諸表とは?

財務諸表とは、企業の経済活動を記録・集計したものです。企業の経済活動には、銀行からお金を借りる、株主から出資を受ける、商品を仕入れる、商品を販売する、企業活動に必要な設備を買う、社員に給与を払う等、様々なものがあり、その全活動を数字で表現したものが、財務諸表です。

各企業はあらかじめ決算日を決め、決算日までの1年間の成績を、財務諸表に表します。主要な財務諸表には、賃借対照表(B/S)、損益計算書(P/L)、キャッシュ・フロー計算書(C/F計算書)の3つがあります。

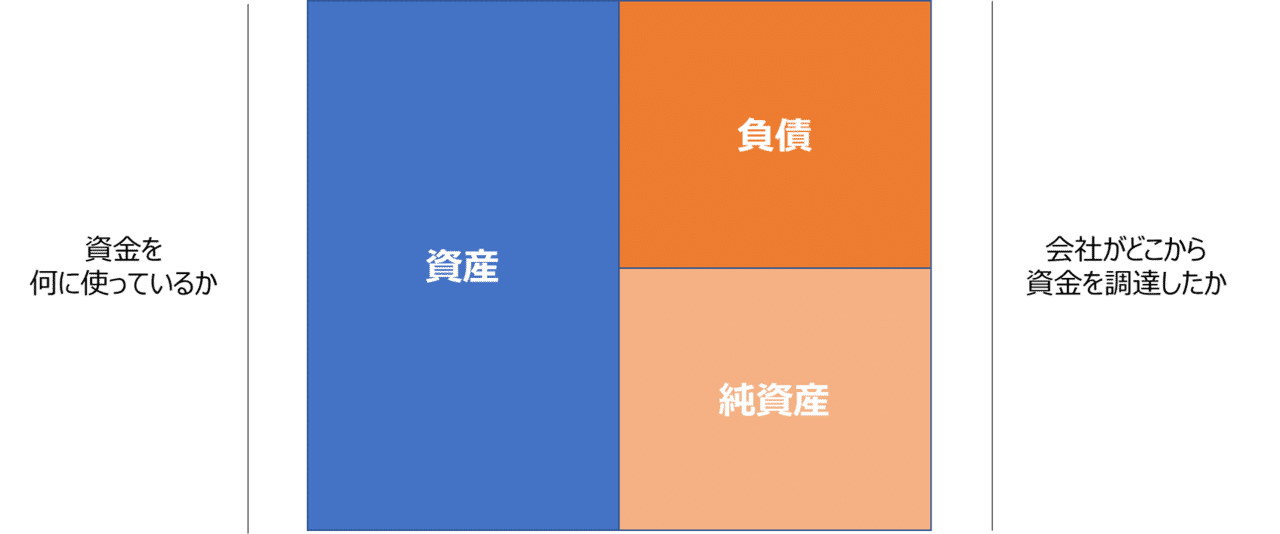

賃借対照表(B/S)とは?

賃借対照表とは、各企業の期末時点における財政状態を表すものです。すなわち、企業がどこから資金を調達し、何に使ったかを表します。負債は銀行等から借り入れた資金で返済義務があるもの、純資産は株主から集めた資金等で返済義務がないものを表します。

資産には、会社の保有する財産や、会社が利益を得るために利用できる権利などが含まれ、1年以内に現金になる流動資産と、1年以上かかって現金になる固定資産があります。流動資産には、現預金・売掛金・棚卸資産・有価証券等があり、固定資産には、建物・機械設備・車両・土地・ソフトウェア等があります。

負債には、返済義務のある借金・債務などが含まれ、1年以内に支払う必要がある流動負債と、支払期限が1年以上ある固定負債があります。流動負債には、短期借入金・買掛金・前受金等があり、固定負債には、長期借入金や社債等があります。

純資産とは、資産から負債を差し引いて残った、企業が持つ正味の財産であり、株主から出資してもらった資本金・資本準備金や、自社で獲得した利益の累積である利益剰余金等があります。

企業の安全性を表す指標として、純資産÷資産で表される自己資本比率、流動資産÷流動負債で表される流動比率があります。いずれの値も高いほど安全性が高く、自己資本比率については20%を下回ると改善が必要な目安とされ、流動比率は100%を下回ると危険水域(借金返済が1年以内に必要なのにその原資がない状態)とされています。

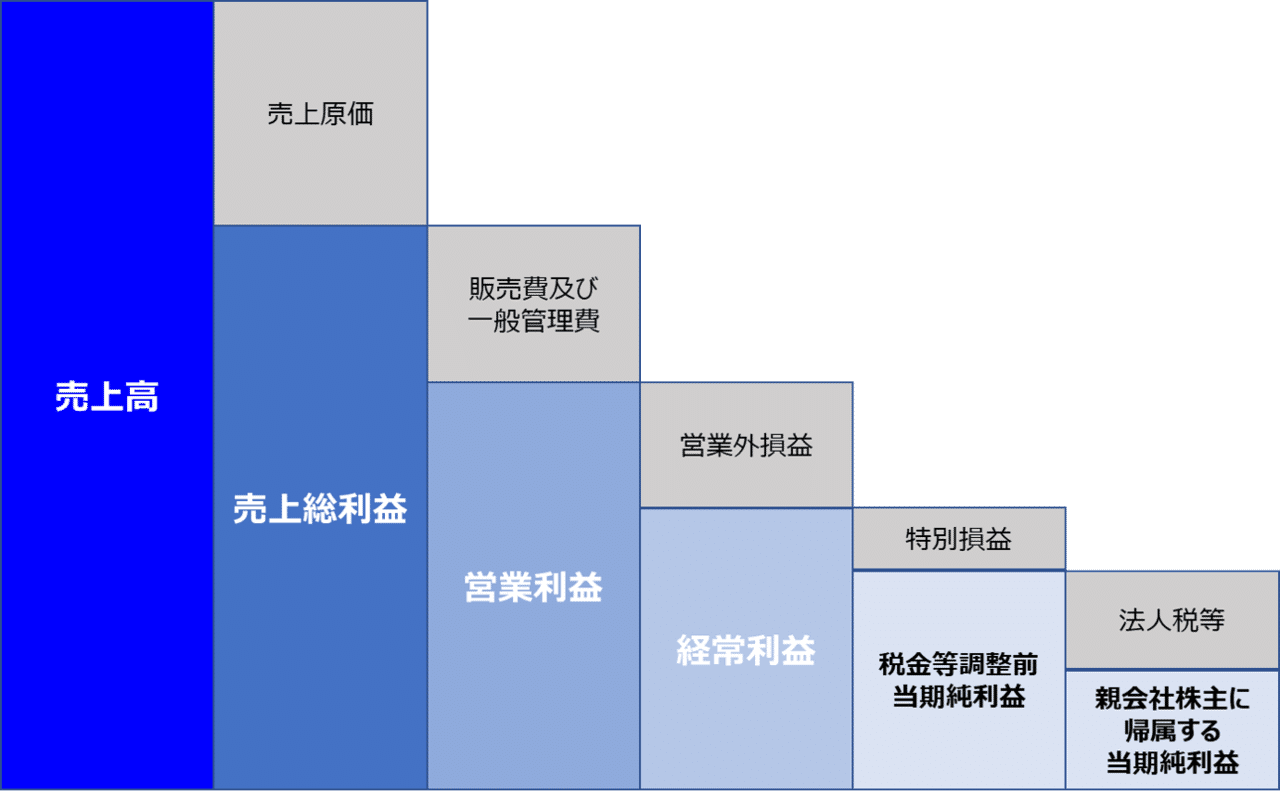

損益計算書(P/L)とは?

損益計算書とは、企業の会計期間における経営成績を表すものです。別の言い方をすると、期首・期末それぞれのB/Sにおける純資産の増減理由を説明するものとも言えます。P/Lは下記の通り各費用項目が引かれるごとに対応した利益区分があります。B/Sにおける当期首の利益剰余金にP/Lの当期純利益が加算され、期末のB/Sにおける利益剰余金になります。

売上原価には、材料費・労務費等があります。販売費及び一般管理費(販管費)には、役員報酬・給料手当・広告宣伝費・交際費・減価償却費等があります。営業外損益には、受取利息・有価証券売却益・支払利息・有価証券評価損等があります。特別損益には、固定資産売却益・有価証券売却益・固定資産売却損等があります。

上記とは別建てでよく聞く言葉として、EBITDAがあります。Earnings Before Interest Taxes Depreciation and Amortizationの名前が表す通り、利息・税金・減価償却前の利益を表すため、税引前利益に利息・税金・減価償却費の項目を足し戻す、営業利益に減価償却費を足し戻す等で計算されます。金利や税金等は国によって異なるため、EBITDAにより国が違っていたも企業の実力について比較がしやすくなります。現金の支出を伴わない減価償却費を足し戻しているため、下記の営業キャッシュ・フローと近しい値になります。

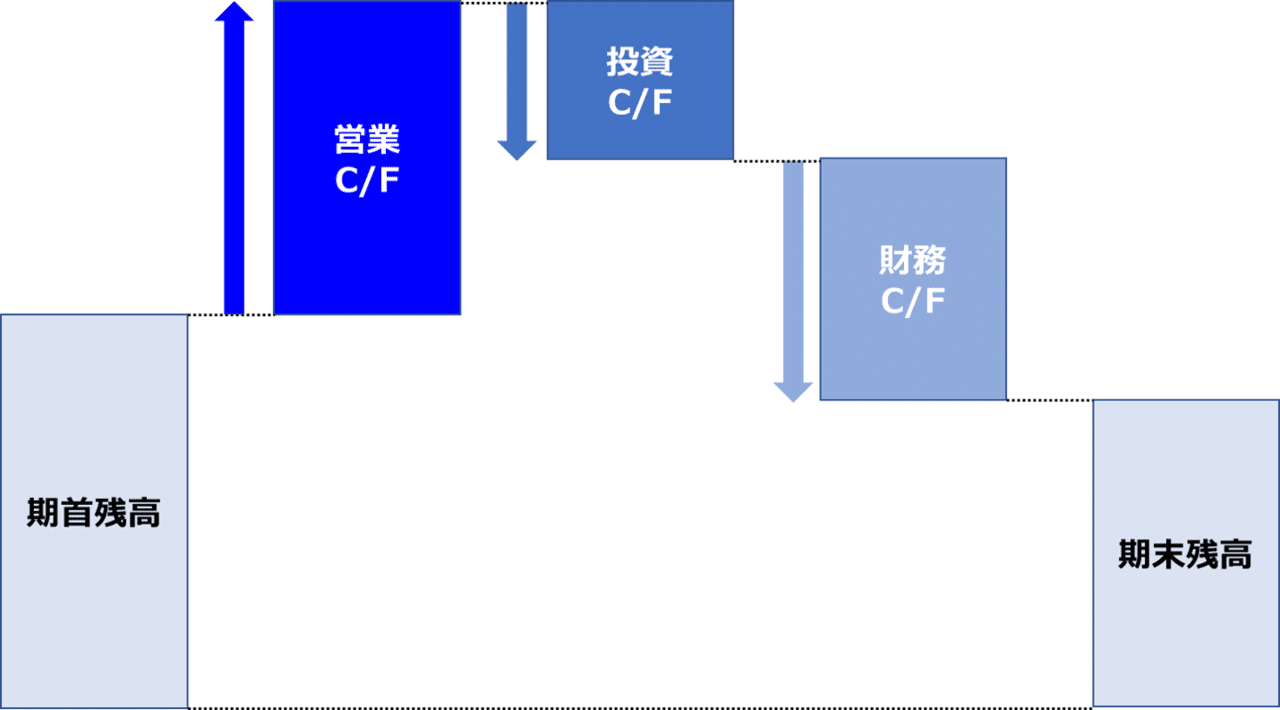

キャッシュ・フロー計算書(C/F)とは?

キャッシュ・フロー計算書とは、各企業の会計期間における現金の出入りを表すものです。別の言い方をすると、期首・期末それぞれのB/Sにおける現金の増減理由を説明するものとも言えます。キャッシュフローには3つの種類があります。まず営業活動によるキャッシュ・フローは、現金での売上・売掛金の回収・現金での仕入・買掛金の支払のような、企業の本業に関するキャッシュの増減を表します。次に、投資活動によるキャッシュ・フローは、有形固定資産の売買、有価証券の売買等の、投資活動で生じたキャッシュの増減を表します。財務活動によるキャッシュ・フローは、借入・株式発行・借入金の返済・配当金支払等の、資金調達や返済によるキャッシュの増減を表します。

数字で語るために

それぞれの財務諸表が意味する内容を理解することで、自社・投資先・取引先等の企業について、収益構造・財務構造を読み解くことが出来、また数字に基づいた説明が出来るようになります。