前回記事の解説~年金の複利運用モデル~

こんにちは~ 前回記事で年金は何歳から受給開始するのが得かを年金を複利で運用するモデルで計算するシートを作成して載せたのですが、『内容が難し過ぎるので解説記事を書いてほしい』との要望を受けましたので、記事を書こうと思います。前回記事↓

『年金を運用しないとダメなんでしょ?』

まず、説明しなければならないのは

『若い時期のお金は価値が高い』

ということです

資産運用していると利息がかかること

もそうなのですが

健全に経済が発展すると

インフレが進むため

額面が同じでもお金の価値は下がっていきます

あとは若い時分に自己投資にお金をかけると

より早く収入アップに繋がる可能性がありますよね

他にも健康的な食事のためにお金を使うにしても

健康を害してから気を付け始めるよりも

健康なうちから気を付けている方が効果が高いです

このように若い時にお金があることは

年をとってからもらうよりも価値が高いのです

その重みづけを「複利」モデルで

計算したのが前回記事になります

『複利』『年利5%』について

では今の1万円は

1年後の1万円よりも

どれだけ価値が高いのでしょうか?

前回記事では年利5%として計算しましたが

投資をやったことのない人からすれば

利率が高すぎる!と思われたかもしれませんね

ですがインデックス投資の平均利回りは

年利8%程度と言われており

年利5%というのは『堅すぎる』値です

その堅すぎる年利での計算でも

95歳までは60歳受給開始が一番お得

という結果になったため

年金は早くもらい始めるのがベスト

という結論になったのです

ちなみに『複利』について解説しておくと

年利10%というのは

1万円が1年後に1.1万円になり

1,000円増えますが

2年後は1.1万円の10%つまり

1,100円増えることになります

このように雪だるま式にお金が増えることを

複利と言うのです

借金(リボ払い)の場合は

元金に対して利息がかかり続けるので

返しても返しても元金が減らないことがあります

複利というのは非常に強力なのです

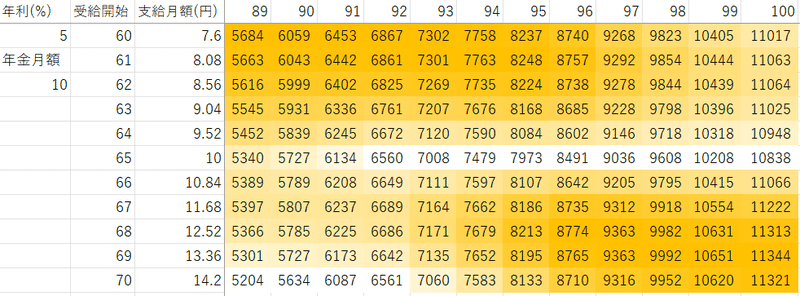

繰り上げ受給により年金の月額は減りますが

若い時点でのお金が複利で価値が高まるという仮定で

受給額の累計を算出したのが以下の表でした

このように年利5%でも

95歳までは60歳繰り上げ受給が一番お得になりますし

なによりも受給額が少ないと

社会保険料などを安く抑えることができますから

メリットが大きいです

前回記事にも書きましたが

給与などの収入が十分にある場合は

年金も受給してしまうと高い税率がかかるので

リタイアと同時に受給開始するのが良さそうです

最後に

もう1点説明しておくと

年金を受給しても全額をもらえる訳ではありません

給与から天引きされるように

所得税・住民税・社会保険料が引かれますし

年金額が増えるとその額が増えるのです

年金は何歳から受給すると得かという記事では

税金に踏み込んだ計算はほとんどありませんから

(理由は家族構成などで千差万別だから)

注意が必要です

老後は全員年金月額30万円を支給されると

勘違いしている人が周りに複数いる

と知人が言っていたのもあって

老後の年金額をきちんと把握していないと

老後破産を迎えてしまいかねません

何歳から受給するかは

受給してしまうと変えられませんので

受給年齢に達する前に

じっくり考えた方がいいと思います

こうした計算をして

マネープランを立ててみると

将来への不安が解消できたり

不安が残るなら対策を講じることができます

今回の記事を書くに至った経緯は

次回記事以降でネタばらししていきます

今回はここまで!

ではまた!

いいなと思ったら応援しよう!