子供に資産を残すために奨学金を借りよう!!

こんにちはSt.Mです。今、老後に資産2000万円が必要という試算が話題になっていて、投資を始めようと考えてらっしゃる人も増えていると思います。おすすめは厚切りジェイソンさんもおっしゃっているように、S&P500の積み立てです。さて、定額積み立てをする場合に、月々いくら、運用利回りがいくらなら、何年で資産がいくらになるということが計算できると便利なので、エクセルで作ってみました。

積立投資シミュレーターの作り方

下の図のように月額5万円ずつ積み立てて年利8%で20年運用と入力すると資産が2745万円になることが計算できます。

B1セル:頭金を入力

B2セル:月々の積立額を入力

B3セル:運用利回り(%)を入力

B4セル:運用年数を入力

B5セル:「=B1+B2*12*B4」(投入した金額が出力されます)

B6セル:「=B1*(1+B3/100)^B4+B2*12*100/B3*(((100+B3)/100)^B4-1)」

(資産総額が出力されます)

エクセルのゴールシークの機能を活用すると目標資産を達成するための月々の積立額が分かる

エクセルにはゴールシークという機能があります。数式が入ったセルが指定した値になるためには、そのセルの値がいくらになればいいのかを計算させる機能です。詳しくは以下の記事で紹介されています。

上のタブから

「データ」→「What-If分析」→「ゴールシーク」を選んで

数式入力セル:B6を入力

目標値:B6の目標値(例えば2000万)

そして運用利回りと運用年数(例えば65歳まで20年ならB3セルに20)を入力し、変化させるセルにB2セル(月々の積立額)を指定してOKを押すと

その運用利回りと運用年数で目標金額に達するための月々の積立額が計算されます。

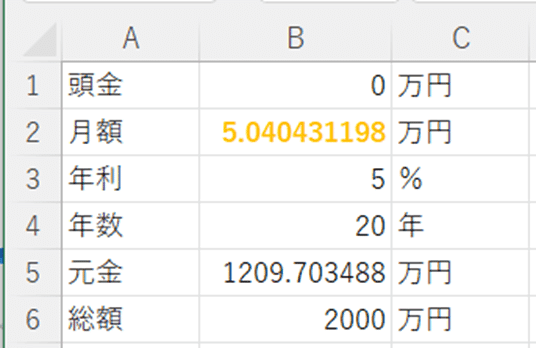

実際にやってみると下の図のように、年利5%で20年で2000万円の資産を達成するには、月に約5万円ずつ積み立てる必要があることが分かります。(積立総額は約1200万円で800万円増えることが分かります)

厚切りジェイソンさんおススメのS&P500の平均利回りは8.62%、手数料を差し引いて8%とした場合は、20年で2000万円の資産を作るためには、月々36400円程度の積み立てが必要になります。

ローンの計算もできます

B1セル:頭金→借入額

B2セル:積立額→マイナスで月々の返済額

B3セル:運用利回り→返済利息(%)

B4セル:運用年数→返済期間(年)

B6セルの目標を0にしてゴールシーク!

B5セルに支払い利息(追加で払う分)が出る

月々の返済額を入力して→返済期間をゴールシークで求める

返済期間を入力して→月々の返済額をゴールシークで求める

ことができます。

例えば200万円の車を月々3万円の支払い、年利3%でローンを組んだ場合

ご覧のように6.16年(6年と2カ月)を返済に要し、支払う利子が22万円になります。また、金利1%、35年ローンで4000万円のマイホームを購入した場合は

ご覧のように月々の支払いが11万3346円になり、支払う利子はなんと760万円にも及びます。ローンを組むと支払う利子の額は大きいです。額が大きい家は仕方ないとしても、車はローンを組んでまで買うことはおすすめできません。リボ払いの利子は15%ほど、、、どれほど恐ろしいかは一度このシミュレーターを使って計算してみてください、、いくら払っても借金が減らないことが分かると思います。

奨学金を借りてそのままS&P500で運用したらどうなる?

奨学金を月に5万円借りてS&P500で年利8%で運用した場合は、4年後には

270万円に増えます。240万円を利率0.01%(少し高めに設定)、20年で返済する場合

ご覧のようにほぼ利息がつかず(11円のみ)月々の支払いは1万11円程度となります。この270万円に増えた資産を年利8%で運用して、月々1万11円ずつ返済して20年後に完済した場合どうなるかというと

なんと709万円の資産が作れるのです。

子供に借金を負わせたくないと奨学金を借りるのをためらう人もいらっしゃるかもしれませんが、だとしても寝かしておくだけで700万円の資産が残ると考えれば借りた方がいいと思います。もちろん借りた奨学金に手を付けないのが前提ではありますが。というかそのまま65歳まで寝かせると

資産が4000万円を超えました。必要と騒がれていた老後資金2000万円の倍以上だよ、、年利8%だと配当が年間320万円、、、年金が月に10万円だったとしても年収440万円(ただし税金は引かれます)。現在の日本人の平均年収程度の収入プラス資産4000万円が残ります。複利ヤベーよ。アインシュタインの名言「複利は人類による最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う(“Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.”)」の通りですね。

まとめ

複利ヤベーよ!!奨学金借りて寝かしておくだけで老後資金は準備可能!!

子供に借金を負わせたくないから奨学金を借りたくないは×

子供に資産を残したいから奨学金を借りるというのが正解(笑)。

今回はS&P500の運用利率を8%で計算しましたが、マネープランを組む場合はリスクを加味して利率を低くして計算してみてもいいかもしれませんね。 ではまた!

いいなと思ったら応援しよう!