【小型割安株】スターツ出版(7849)有利子負債ゼロのZ世代向けビジネス

こんにちは、小型割安株リサーチマンです!!

本日は、ケータイ小説のブームの火付け役となった『Deep Love』に始まり、『恋空』等のミリオンヒットを重ね、現在では、映画化もされた『あの花が咲く丘で、君とまた出会えたら』がミリオンセラーとなった、スターツ出版について分析していきます。

今回も同様に、最初は、筆者の小型割安株の定義から解説していきますので、すでにお読みの方は3.本日の対象銘柄まで読み飛ばしてください。

1.清原達郎氏のネットキャッシュ活用術

当Noteは、清原達郎氏著書『わが投資術』に記載のネットキャッシュ比率を重要視した小型割安株式の分析と解説を行っています。

清原達郎氏の投資術では、ネットキャッシュの概念が重要な位置を占めています。以下に、ネットキャッシュについて解説します。

ネットキャッシュ比率とは?

ネットキャッシュ(Net Cash)は、企業の財務状況を評価する際に使用される指標の一つです。具体的には、以下の式で計算されます。

ネットキャッシュ=現金及び現金同等物−有利子負債

現金及び現金同等物は、企業が即座に利用できる現金や短期投資を指し、有利子負債は利子を伴う借入金や社債などを指します。

このネットキャッシュを時価総額(直近の株価に基づく市場価値)で割り引いたものが”ネットキャッシュ比率”とされており、簡単に言うと株価以上に現物資産価値を有している会社と言えます。

清原達郎氏は、企業のネットキャッシュ比率の状況を詳細に分析し、投資判断に活用しています。

2.小型割安株リサーチマンの銘柄選定基準

小型割安株を選定する際の基準として、以下の要素を考慮することが一般的です。これらの基準は、企業の財務健全性や成長ポテンシャルを評価するのに役立ちます。

1.時価総額:500億円以下

基準: 小型株の定義は市場によって異なりますが、一般的には時価総額が数十億円から数百億円程度の企業が対象となります。具体的には、時価総額が500億円以下の企業を小型株とみなすことが多いです。

理由: 小型株は成長の余地が大きいとされ、大企業に比べて高い成長率が期待できることがあります。

2.PER(株価収益率):10倍以下かつ次年度予想>次々年度予想

基準: 一般的にはPERが15倍以下の企業を割安とみなします。特に10倍以下の場合はさらに割安感が強いとされます。当リサーチマンでは、PER10倍以下を対象に分析を行います。また、成長性に着目するため、次年度予想>次々年度予想とPERが下がること(≒利益が増加していること)を目安にしています。

理由: PERは株価が企業の収益力に対してどの程度割安かを示す指標であり、低いPERは投資家がその企業の収益力を十分に評価していない可能性を示唆します。

3.PBR(株価純資産倍率):1倍以下

基準: PBRが1倍以下、つまり株価が企業の純資産価値以下で取引されている企業を割安と評価します。

理由: PBRは企業の資産価値に対する株価の割安感を示す指標であり、低いPBRは株価が企業の保有する資産価値に対して過小評価されている可能性を示します。

4.ネットキャッシュ比率:100%以上

基準: ネットキャッシュ比率(ネットキャッシュを総資産で割った比率)が20%以上の企業は、財務の健全性が高いと評価されます。但し、当リサーチマンは、清原氏のネットキャッシュ比率を最重要視する考え方に従い、時価総額以上に現物資産を有する会社(すなわち、100%以上)を対象に分析を行っています。

理由: ネットキャッシュ比率が高い企業は、借入金に依存せず、自前の資金で事業運営や成長投資が可能であるため、財務リスクが低くなります。

3.本日の対象銘柄:スターツ出版(7849)

1.選定基準へのあてはめ

(〇)時価総額:137億円≦500億円

(〇)PER:7.22倍(24/12期予想)< 6.86倍(25/12期予想)≦10倍、

(▲)PBR:1.60倍≦1倍

(×)ネットキャッシュ比率:41%<100%

残念ながら、PBR及びネットキャッシュ比率が条件に満たないため、私の小型割安株の定義に合致していません。但し、有利子負債(借入金・社債)残高がゼロなのは、評価ができます。

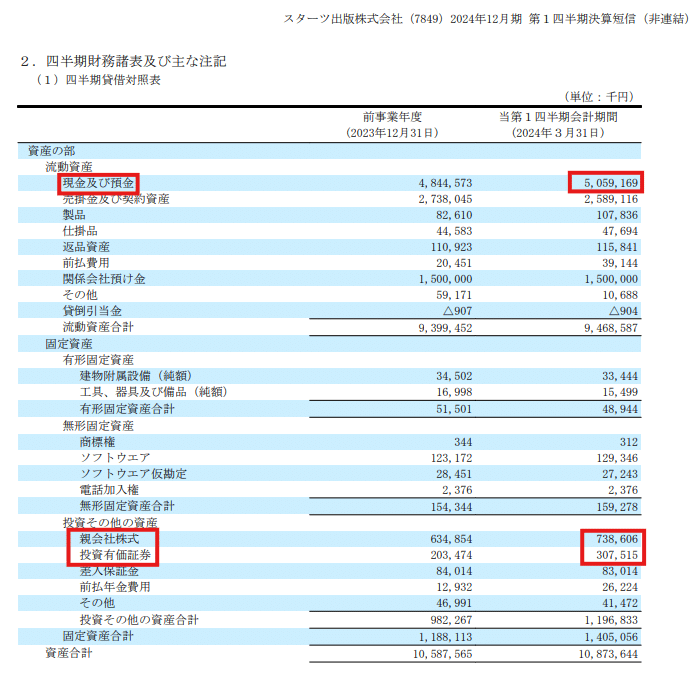

(参考)清原流ネットキャッシュ比率算定方法

ネットキャッシュ:現金及び預金50億円+(投資)有価証券10億円×70%+賃貸不動産時価55億円ー有利子負債0億円(※)=57億円

ネットキャッシュ比率:ネットキャッシュ57億円÷時価総額137億円=41%

2.会社の概要と強み

スターツ出版は、恋愛小説やライトノベルを中心にベストセラー作品を輩出している書籍コンテンツ事業と、OZのプレミアム予約等のメディアソリューション事業の2本柱でビジネスを行っている。

収益性の高い書籍コンテンツ事業

同社は、小中学生向けの野イチゴジュニア文庫、中高生向けのスターツ出版文庫、中高~大学生向けのスタ文庫単行本、30~60歳向けのコミックベリーズ等、多様な世代に向けたレーベルを展開している。加えて、書籍コンテンツ事業における収益性の高さが特徴的

書籍コンテンツ事業利益率

2022年度:44%→2023年度:46%

新興のアルファポリス(9467)との比較

同じく電子書籍事業を行っている新興のアルファポリスとの比較は以下のとおりです。OZ mall事業もそうですが、スターツ出版の方が、よりターゲット層を明確にセグメンテーションし、高い収益性を得ているように思われます。

”タイパ文芸”によるZ世代(10~20代)へのターゲティング

同社は、あえて本を読まなくなったZ世代に対して、敢えて文字数の少ない書籍を生み出すことによって、新たな市場の獲得を目指そうとしている。

弊社は、本をほとんど読んだことがないZ世代に、なんとかして書店に行って紙の本を買ってほしいという思いを強く持っています。そのような人が増えないと、本の文化も廃れてしまいます。現在、本の購入者の主体は高齢者になっているため、若い人にもデジタルではなく紙の本を買ってほしいのです。

しかし、紙の本を読んだ経験がないため、長編の文字がたくさんある作品はなかなか読んでもらえません。そのため「タイパ文芸」は比較的短くなっています。

3.次年度(2025年3月期)の業績見込み

スターツ出版は、2025年3月期において、売上高の成長を見込んでいます。これには主に、売上は引き続き堅調で、前年と比較して増加が見込まれています。但し、2024年度は2023年度比較して、成長のブレイカーとなり得る映画化作品を予定していなたいため、大幅な成長は期待できないものと思われます。

4.まとめ

書籍事業自体はマクロでの成長が期待できない分野であるが、同社は、スマホネイティブの10代~20代であるZ世代を敢えてターゲットにすることで、SNSとの親和性でヒット作を生み出している。

同社が新しい書籍の形として定義している”タイパ文庫”を足掛かりに、本を読まない世代を、より文字数の多い書籍の購入に誘因することができるかが同社の成長のカギとなっている。

足元のネットキャッシュ比率は100%を下回っているため、現時点で清原氏流の投資手法として選定対象になり得えません。但し、2023年度の配当は1株当たり配当が60円(実質前年度の2倍)となっています。繰越利益剰余金が68億円と多額になるため、さらなる、中長期的な株主還元に期待されます。

最後に、投資は自己責任でお願いします。