Day2 安全性(潰れないか?)(後半)

全体の目次はこちらです。

Day2の前半では「潰れないか」を示す短期的な指標として、流動比率をご紹介しました。

後半では長期的な潰れにくさを測る指標として、自己資本比率と損益分岐点比率をご紹介します。

自己資本比率

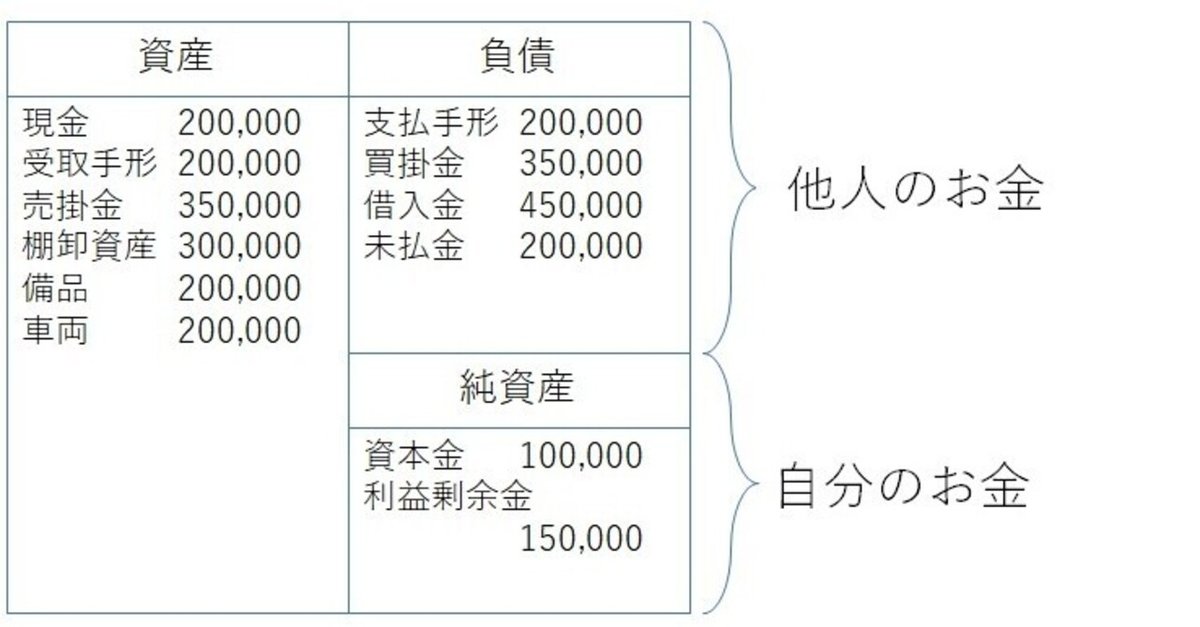

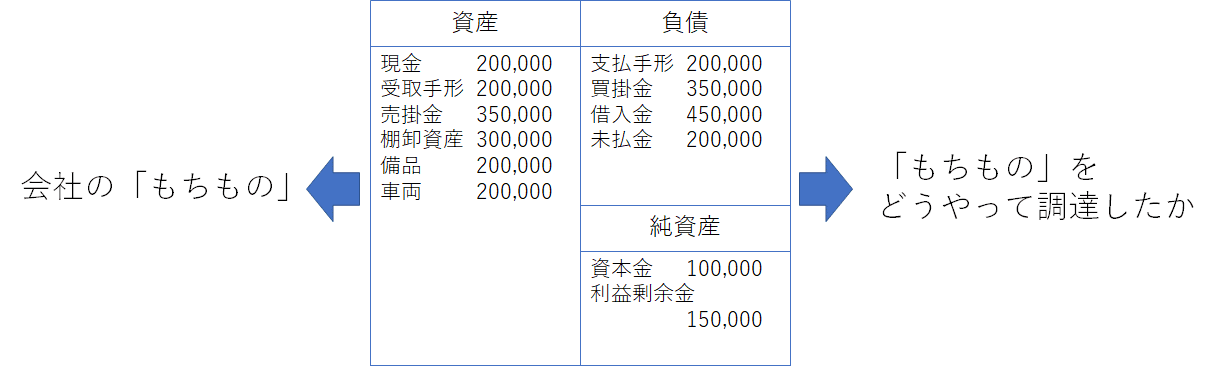

貸借対照表は、その会社の「もちもの」の一覧と、その「もちもの」を調達した手段(借金して買ったのか、支払いを待ってもらっているのか、自己資金で賄ったのか)を表すものでした。

そして右側の「もちもの」を調達した手段は

負債=いつか支払うまたは返さなければいけない他人のお金

純資産=支払ったり返したりする必要がない自分のお金

に分かれています。負債は他人のお金なので他人資本、純資産は自分のお金なので自己資本とも呼ばれます。

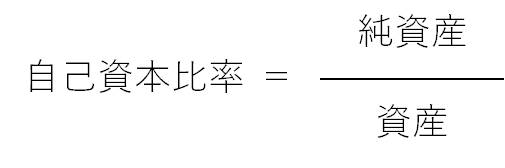

自己資本比率とは、総資産のうち何パーセントが自己資本(純資産)であるかを示す指標で、以下の計算式で求めることができます。

上記の例では、資産の合計が1,450,000円、純資産の合計が250,000円なので、自己資本比率は 250,000÷1,450,000≒17% となります。

自己資本比率は分かったけど、それが何?

そして前半でご紹介した流動比率と同じく、自己資本比率も計算式よりもそれが何を意味するのかが大切です。

自己資本比率は、資産全体において自己資本がどれくらいの割合を占めるかを示す指標でした。

つまり、これが高いほど「返さなくてもいいお金」をたくさん持っているということ。本記事の読者は経営者を想定していますので、それがいかに心強いことかは実感していただけるでしょう。つまり自己資本比率の高さは、会社の「潰れにくさ」を示しています。

一般に、40%程度あれば潰れにくい会社、70%以上あれば理想的であると言われています。

そして自己資本比率を上げるには、純資産を増やしつつ資産を減らせば良いのですが、最も現実的な方法は「利益をあげて純資産を増やす」です。多くの中小企業は利益も欲しいこともあって自己資本比率を高めることを目標にしているのですが……

自己資本比率は高いほど良いのか?

会社経営というのは様々な要素が複雑に絡み合っているため、ひとつの指標だけで会社の良し悪しを測ることはできません。

自己資本比率も同様で、高い会社ほど潰れにくい一方で、Day3で触れる「儲かっているか?」という観点からは、「低いほど良い」というケースもあります。

その辺りは過去にこんな記事を書いていますので、よろしければご参照ください。

自己資本比率が高いと会社は潰れにくくなるが、儲かりにくくなっている可能性がある。会社の置かれている状況やビジネスモデルに応じて、最適な自己資本比率は変わってくるのだという話が書いてあります。

損益分岐点比率

続いてご紹介するのは損益分岐点比率です。

損益分岐点比率は、損益分岐点売上高を実際の売上高で割って求めます。

損益分岐点売上高とはその名の通り、損益がプラスマイナスゼロになる売上高です。

たとえば年間売上高が1,000万円のA社とB社があったとして

A社の損益分岐点売上高が900万円、B社の損益分岐点売上高が800万円なら

A社の損益分岐点比率は90%、B社の損益分岐点比率は80%

ということになります。

つまり、損益分岐点比率は

「売上高が今の何パーセント未満に落ちたら赤字になるか」

を示しており、低いほど売上が減っても赤字になりづらい、つまり潰れにくい会社であるということができます。

損益分岐点売上高はその会社のコスト構造によって変わり、計算方法は別の記事で詳しく書いているので是非ご一読ください。

結論だけ書きますと、損益分岐点売上高は以下の式で求めることができます。

変動費は商品あるいはサービスを1単位売るごとに発生する費用で、材料費が代表選手。

限界利益率はちょっと名前が分かりづらいのですが、商品やサービスを1単位売った時の利益を単価で割ったもの。いわば「粗利率」です。

固定費は売れ行きに関わらず固定的に発生する費用で、家賃や設備の減価償却費が該当します。

損益分岐点比率の使い方

損益分岐点比率を計算した結果が100%以上になった場合、つまり分母(実際の売上高)よりも分子(損益分岐点売上高)が大きい場合は赤字が出ているということになりますので、早急な改善が必要です。

また、100%未満であっても損益分岐点比率を下げるということは、潰れにくさだけでなく利益の改善にも繋がるため有意義なことです。そして損益分岐点比率を改善する(低くする)には、分子である損益分岐点売上高を減らしていくことが肝要です。

損益分岐点売上高を下げるには?(ダイジェスト編)

では損益分岐点売上高について……なんですが、忙しい方のために結論だけ先にまとめておきます。

「損益分岐点売上高を下げるためのアプローチは大きく三つある」

「固定費を下げるか、変動費を下げるか、単価を上げるか」

「固定費を下げるところに目が行きがちだけど、変動費を下げる or 単価を上げるの方が効果が大きかったりする」

ではここからじっくり編です。

損益分岐点売上高を下げるには(じっくり編)

損益分岐点売上高の計算式は

なので、損益分岐点売上高を下げるには

A.固定費を減らす

B.変動費を減らして限界利益率を上げる

C.単価を上げて限界利益率を上げる

の3つが考えられます。具体的な例で見ていきましょう。

固定費が40万円、変動費3,000円の商品を単価5,000円で販売しているお店があると仮定します。

この会社の現状の限界利益率は40%(=限界利益2,000円÷単価5,000円)なので、損益分岐点売上高は1,000,000円(=40万円÷40%)です。

ではこの状況から、損益分岐点売上高を下げるために、以下の三つの対策を講じたとします。

対策A:固定費を10%減らす

対策B:変動費を10%減らす

対策C:単価を10%増やす

最も効果が大きいのはどれでしょうか?

余裕がある方はぜひ計算してみてください。計算式は以下の通りです。

答え合わせと損益分岐点売上高の下げ方

それぞれの対策を実施すると、損益分岐点売上高はこんな風に変化します。

固定費を下げるよりも限界利益率を改善する(変動費を下げる or 単価を上げる)ほうが効果が大きいことが伝わるでしょうか?

もちろん、各種数字を変えれば固定費の削減が極めて有効になるケースもあります。しかし、特に「利益が減っている、どうしよう?」というケースでは、固定費の削減を真っ先に考え、限界利益率のことを失念してしまう方が多いように感じています。

単価を上げる(だけでは売れなくなってしまうので、別の手当ても必要です)、変動費を下げる(金額的には小さいように見えても、計算結果には大きな影響を与える場合があります)といった打ち手を見落とさないように、この式を頭の片隅に留めていただければと思います。

今回のまとめ

Day2では経営者にとって最も気にかかるであろう「潰れないか」を知るための指標をご紹介しました。

短期的な「潰れにくさ」を知るための流動比率。

これが100%未満の会社はかなり危険なので、早急な改善が必要です。

そして長期的な「潰れにくさ」は自己資本比率と損益分岐点比率によって測ることができます。

自己資本比率は、返さなくて良いお金をどれくらい持っているか。

損益分岐点比率は「売上高が今の何パーセント未満に落ちたら赤字になるか」つまり赤字になりにくさ(低いほど赤字になりにくい)を表す指標でした。

ぜひご自身の会社の数字を使って、自社の「潰れにくさ」を測ってみてください。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。