米国株の保有銘柄と投資方針

久々の投稿です。

GWなので、Myポートフォリオと投資方針を整理してみようと思うに至りました。僕は、2014年から米国株の個別株投資を始めました。初めて買った銘柄はアリババ(BABA)です。IPOの初値で購入、90ドルでした。

アリババは一度、上がりすぎだなぁと思い売却しましたが、その後、想定以上に下がったところを改めて買い付けしたので、一番長い期間を保有している銘柄になっています。もう7年もの付き合いですね・・・長い長い。

保有銘柄数

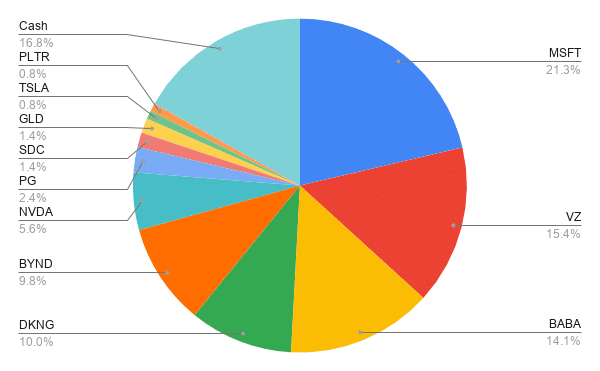

2021年5月5日時点で、11銘柄を保有しています。

え?多すぎないかって?はい、その通り、多いです。

正直、全部の銘柄の情報をアップデートしていくのはきついです・・・。

が、どうしても持っておきたいなぁと思う銘柄がたくさん出てくるので、ちょこちょこ新規買付していたらこんなになってしまいました。

あと、後述しますが、僕は一度買ったら原則売らない方針なので銘柄は減らないです。(そりゃ増える一方に決まってる。。)

投資方針①:損切りラインは50%

僕の損切りラインは他の投資家よりも結構深いと思っています。それは、

・あくまで中長期保有することを前提としている

・米国株は、長期的に右肩上がりのマーケット

が大きな理由です。また前提としては、自分自身で「良い銘柄」を選ぶ、ということがあります。もし投機的な銘柄を保有している場合には、こういったことは難しいでしょう。

僕は経験則として、損切りをしてしまったがゆえに、ないしは、成長しないだろうと考え、売却してしまったが故に、その後の何倍もの上昇を取り逃がした経験が何度かあります。もちろん損切りをしたことで救われたケースもありましたが、おそらく損切りをしなかったほうが全体としては高いリターンを得られていたと思います。

もちろん短期トレードが中心であれば、早めの損切りでも問題ないでしょう。すぐに次の銘柄に切り替えてリターンを狙うことで、資金効率が高くなります。

しかし、中長期保有が前提の場合はどうでしょう?株価の動きにはある程度のサイクルがあり、そのサイクルが悪い時に購入してしまうこともしばしばあります。そう考えると、少なくとも2〜3年程度保有している中で、一度や2度株価が停滞することはざらにあります。その間、諦めて売却してしまうことで、その後の上昇を捉えられないのは大きなチャンスを見過ごすことになります。僕は、もうそんな経験したくありません。

もちろん、ズルズル下がって破産するケースも0ではありませんので、買値から半分程度になったら売却する、つまり損切りラインは50%程度にしておくのが良いと思っています。

とはいえ、全ての米国株投資家がこのラインですべき、とは思いません。僕が比較的年齢が低く、リスク許容度が高いこともあります。株価が大きく動いても夜が寝られない、ということはありません。個人的には、日本株よりも損切りラインは深めにして良いのではないかと思っています。

投資方針②:1銘柄が占める比率は10%を超えない

これは簡単にいうと、集中投資をしすぎないということです。正直30%でも結構高いと思うので、望ましくは10%以下です。というのもルール①と合わせて考えると、10%保有する銘柄を損切りした場合、自分の資産は5%減少することになります。もしこれが、半分以上(つまり50%以上)を占めることになると、25%の資産を失ってしまうことになります。

もちろん、集中投資をすればするほど、その銘柄が上昇した際のリターンは高くなりますが、当然リスクもあるということになります。

ポートフォリオの10%以内に抑えて、最大5%の損失で済ませておけば、後から挽回することにおいても精神的にも楽になるでしょう。

この精神の部分についてはとても大事なので、またどこかで記事を書きたいと思います。

とは言え、今の自分のポートフォリオでは、10%を超える銘柄は3銘柄あります、、全然ルールを守っていませんね。。

これは、株価の上昇などでポートフォリオ内のバランスが崩れたことや、あまりに株価が下がっていたので、ついつい買い増してしまった結果です。

米国株投資をしている方ならお分かりかと思いますが、やはりポートフォリオないの銘柄に対して、全てが同じ評価ということはないわけですよね。

僕のポートフォリオで言えば、やはり株価の安定感という意味でもビジネスの規模という意味でもマイクロソフトへの信頼感は圧倒的ですし、他の銘柄のそれとは違うものがあります。

そうなると、比率が大きくなったからといって、簡単に売却して調整するということもしなくなり、ブレイクルールに至ってしまっているわけです。

この辺りも、自分の信頼度みたいなものをパラメーターに入れて、然るべき比率を見つけて行かないといけないですね。ちょっと研究します。

投資方針③:メガトレンドやMOAT(参入障壁)を意識する

当然ながら、皆様が買いたい銘柄というのは儲かりそうな銘柄ですよね。

私も同じです。では「儲かりそう」な根拠はどこにあるでしょうか?

僕はそれを

・MOAT(参入障壁)、代替性

・メガトレンド

に置いています。

・MOAT(参入障壁)、代替性

例えば、マイクロソフトであれば、やはり法人ビジネスへの食い込み方が半端じゃないですよね。世界中で使われているMicrosoft Officeがいきなり他のOSに切り替わるのはそう簡単に起こることではないと考えています。

もちろん、Google(アルファベット)も頑張っていますが、Office365(Microsoft365)としてグレードアップを進めるマイクロソフトを倒すのは簡単なことではないでしょう。さらにクラウドのAzureもあるので、Officeとの相性もよく導入しやすいですし、一旦導入してしまえば、さらにスイッチングコストも高くなって行きます。

この、他の企業が簡単には入ってこれないビジネス領域を持つこと、ビジネス上の強みがあることを「MOAT(モート)」と言います。あのウォーレン・バフェットさんも投資をする際には意識しているという重要な考え方です。参入障壁が高ければ、利益率を高く保つことができます。簡単には値崩れしませんし、ビジネスも長く続いていくでしょう。

MOATについては、こちらのnoteが非常にわかりやすいです。

・メガトレンド

メガトレンドはその名の通り、「大きな潮流」ということです。個別企業が優れたビジネスモデルではなくても(もちろん優れていたほうが良いし、優れている銘柄を選ぶようにはしていますが)、世の中の大きな流れに乗って利益をあげられる企業に投資をしていくことになります。

今、良く言われるメガトレンドとしては

・高齢化

・健康、ヘルスケア

・地球環境、気候変動、資源問題

・食料問題

・DX(デジタルトランスフォーメーション)

・人口増加、人口構造の変化

など、です。

例えば、テスラは2020年に株価が10倍以上に上昇しましたが、これはテスラ車が電気自動車であるため、二酸化炭素を排出しないという、地球環境問題に関連した「脱炭素」がテーマであったと言えます。

もちろんテスラは、天才事業家のイーロン・マスク氏のリーダーシップで、不安定だと思われていたビジネスが、しっかりと成り立っていくことを期待されて上昇したとも思われますが、こういった、トレンドに乗っていることも一因でもあるでしょう。

短期の投資ならば気にする必要はないかもしれませんが、長期投資を前提とするならば、メガトレンドは外せません。僕の場合には、

ービヨンドミート(BYND)

ーテスラ(TSLA)

ードラフトキングス(DKNG)

ーNVDA(エヌビディア)

ースマイルダイレクトクラブ(SDC)

あたりをメガトレンドとしておいています。ちょっと「メガ」とまでは言えないものも含まれていますが、少なくとも人々の生活の中で(ないしは一部の人にとっては)、生活に根付いていくものであろう、と思うものを選んでいます。

例えば、ビヨンドミートは、植物性のタンパク質を用いて肉の風味に限りなく近い肉、いわゆるフェイクミートを製造しています。

これは、一つに、牛のゲップは二酸化炭素を排出することで知られているため、牛肉を食べるために牛を飼育必要がなければ、地球温暖化を防げるということでもあります。また、今後、発展途上国を中心に世界的な人口が増加していきます。その中で、食料不足も問題視されており、その解決に一躍買うことができるのも、この植物性タンパク質による肉、です。ベジタリアンも食べることが多くなっているようです。

僕は、テスラを保有する、つまり「エコフレンドリー」であることが一種のステータスとなっているように、フェイクミートを食べることがそれに値するようになるのではないかと思っています。すでに米国では、いくつかのチェーンと商品開発を行なって、フェイクミートのハンバーガーやホットドックが売られています。また小売チェーンのウォルマートにおいても、自宅で食べられるフェイクミートが購入できるようになっています。

こういったメガトレンドとは言えずとも、人々の生活に根付いていきそうな企業を探していくことをも、僕の銘柄探しのポリシーの一つと言えます

まとめ

長くなりましたが、今日は保有銘柄と投資方針についてまとめてみました。

すぐに銘柄に飛びついてしまう性格なので、次の更新の時にはまた銘柄が増えているかもしれません(笑)

次回は、自分が狙っている銘柄についても執筆してみたいと思います。

最後まで読んでいただきありがとうございました。