原価計算の鬼を目指そう(スタートアップ等中小飲食店・食品加工向け)

原価計算が何故大切か

スタートアップ支援事業の中で、飲食店やお菓子などの食品加工のお手伝いをさせて頂く機械が多くあります。

その中でよくある問題の一つが「原価計算が難しい」という点です。

(もしくは、そもそも「原価計算必要?なにそれ?」ぐらいの時もあります)

しかし、スタートアップなどのシーンだからこそ、原価計算が重要です。

何故なら、新規起業者には勘と経験が無いからです。

もちろん、事前に同業種を経験してきている方もいらっしゃいますが、それでも従業員として働く場合と、経営者として働くには、経費感覚に大きな違いが出てきます。(良い意味でも、悪い意味でも)

価格設定のミス

創業や新規企業時点でよくある致命的なミスの一つが、価格設定のミスです。

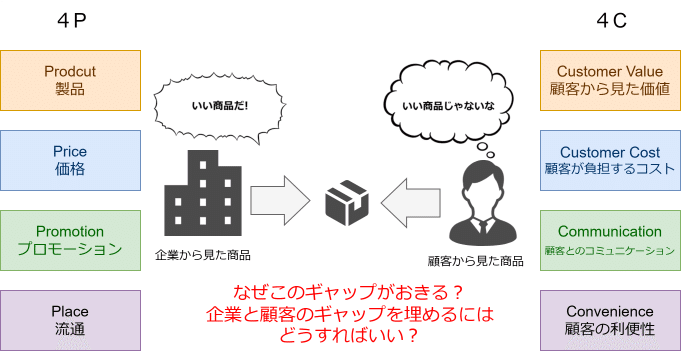

別な記事でもご紹介しましたが、商品に対する価値は提供側(企業)と購入側(消費者)では受け止め方が違います。

企業側が「こんなに良い素材を沢山使って、すごい技術をふんだんに使ったから、この商品の価値は10万円だ!」と思っていても、消費者側からは「え、こんなハイスペックいらんし……違う企業の1万円の商品で十分だよ」と考えられてしまうかもしれません。

また、逆に「大企業がこの商品を1,000円で売ってるから、対抗するためにもっと良い商品を900円で売ろう!」と安売りしてしまう危険性もあります。

原価計算的には、こちらの「安売りパターン」の方が危険なことが多いのですが、いずれもどちらも大きなミス、問題を発生させる可能性があります。

マーケットインか、それともプロダクトアウトか

こういった商品の価格決定に係る判断基準のひとつに、

マーケットイン(消費者目線)

プロダクトアウト(企業目線)

のどちらにするかという問題があります。(正解は両方取りですが…)

細かい価格決定プロセスについては、上記の「売れない商品を置くなと言うコンサルが何故クビになるか②」をご参照下さい。

絶対条件は原価割れしないこと

話が少し脱線してしまいましたが、価格決定をする上で最も重要なことは「原価割れをしない」と言うことです。

要は使った費用分は回収しましょうね、と言う事ですが、これが当たり前のようでとても難しいポイントです。

何故なら原価計算ができないと、原価割れするかどうかもわからないからです。

原価計算の解説をする前に、基本のおさらいをしておきたいと思います。

売上-費用=利益、これは誰もがご理解頂いている当然の計算だと思います。

一方、財務会計になると棚卸資産などが出てきて少し複雑になります。

仕入だけでみたケースですが右の表の原価は、$${期首棚卸40+期中仕入80-期末棚卸60=原価60}$$となります。

よって、左と右の表はどちらも80で仕入れて100で売った帳簿ですが、算出される利益が変わります。

こういった財務会計の計算と、実態上の計算は異なるという事をまずは押さえておきましょう。

個別原価計算と総合原価計算

原価計算の方法は、大きく分ければ個別原価計算と総合原価計算の2種類になります。

個別原価計算は、家や車のような比較的大きな商品に係るコスト、一個一個きちんと計算し、商品ごとの原価を算出する方法です。

総合原価計算は、大量生産される工業製品や食品のような比較的小さな商品に係るコストをまとめて計算し、商品ごとの原価を算出する方法です。

個別原価計算の方が算式として簡単(実際には車のパーツとかもの凄い量があるのでどっちも大変)ですが、総合原価計算の方が難しいと私は感じています。

特に、食品のような材料の量や価格も変動し易いどころか、出来上がる商品の重さや大きさ、品質も変動しやすい商品は特に難しい計算になります。

今回のテーマである、「スタートアップ等中小飲食店・食品加工向け」は、蓄積された経験が無い創業者が、参入し易い食品事業で、いかにして原価割れを起こさないかと言う課題がいかに難しいかがわかりますね。

直接費と間接費をわける

変動費と固定費、と言う言葉を聞いたことがある方は多いかもしれませんが、原価計算には更に直接費と間接費と言う考え方があります。

これは、変動費と固定費と似ているので紛らわしいのですが、会計学的には明確な違いがあります。

直接費とは、確実に「この製品に使用した」とわかる費用です。パンの製造などであれば小麦粉やバターなどが該当します。

間接費とは、「どの製品に使用したか特定できない」経費です。上のパンの例で言えば、水道光熱費などが該当します。

その中で、直接費・間接費を、変動費・固定費に分解していくのが正当な方法です。

変動費と固定費の分解方法については、上記記事をご参照下さい。

基本的には、材料費、労務費、経費の3つを、直接費・間接費→変動費・固定費へと分解していくことになります。

実際にはどうやる?

色々とマニアックなことを書いてしまいましたが、皆様が気になるのは「具体的にどうすればいい?」と言うポイントだと思います。

ポイントは、計測と記録です。

上記のパンの例で考えてみましょう。(特にパンとかは必ず原料を測りながら製造するので計測が簡単ですね。肉や魚のような食品を取り扱う場合は、廃棄部分が多いため測定が難しくなります)

アンパンとメロンパンを製造したとします。

この時、直接費は計測し易いですよね。

直接費

一回に製造できる量はオーブンのサイズに限定されるため、例えばアンパンであれば一回に16個、メロンパンであれば一回に12個製造できるとします。

この時、強力粉を400g使用すれば、1個当たりの強力粉使用量が$${400g \div 16個=@25g}$$とすぐに計算できます。

強力粉が1kg(1,000g)300円を仕入ていれば、$${\dfrac{25g}{1,000g} \times 300円=@7.5円}$$と1個当たりの強力粉価格もすぐに算出できます。

間接費

なお、少し脱線しますが、現実には小麦粉を打ち粉(台などにパン生地がくっつかないようにするための粉)などで使用する場合があります。

こういったケースでは「補助材料費」として間接費に計上します。

間接費は、先程のようにパンの製造に必要な粉の量から「分量外」として使用されるため、原価計算で重要な「計測」を失念するケースがあります。

こういった時はビフォーアフターの重量を計測しておくことが重要です。

先程の例で言えば、16個のアンパンを製造するために400gの強力粉を使用すると書きましたが、製造前の強力粉袋の重さが1,000gだったのに、製造後の強力粉袋の重さが580gになっているケースがあります。

こういった理論値と実測値のズレは、後々で非常に響いてきますので、必ず「計測」して下さい。

また、この時アンパンだけではなくメロンパンも同時に製造していると、更に計算が難しくなってきます。

実際に計算してみよう

強力粉1,000gを使用してアンパンとメロンパンを製造したとします。

製造する時、使用する重量を計測したところ、アンパンは400g、メロンパンは500gでした。

理論値通りであれば$${1,000g-(400g+500g)=100g}$$ですが、実際に製造後の袋の重さを計測したところ60gしか残っていませんでした。

つまり、理論値と実測値の差40gは補助材料費として使用された(もしくはロスした)ことになります。

この間接的に使用された材料40gを、アンパンとメロンパンに計上することを「配賦」と呼びます。

この間接費配賦方法を管理会計ではABC法(Active Based Costing:活動基準原価とも呼ぶ)で案分ないし配賦する訳ですが、そのABC法における間接費配賦基準(コストドライバー)は、計測できる単位(時間や量など)で配賦するのが一般的です。

今回のケースでは、時間などを計測していませんので、シンプルに材料の重さに合わせて間接材料を配賦してみたいと思います。

すると、以下の様になります。

$${アンパンが間接的に使用した強力粉 = \dfrac{400g}{900g} \times 40g=17.78g\fallingdotseq18g}$$

$${メロンパンが間接的に使用した強力粉 = \dfrac{500g}{900g} \times 40g=22.22g\fallingdotseq22g}$$

この間接費配賦基準(コストドライバー)は、自社で決定しますので、今のように量で配賦するのか、それとも製造時間で配賦するのか、実態に即したものを選択して下さい。

ここまで出せれば、このアンパン、メロンパンの内、材料費(強力粉)の原価を算出するのは簡単です。仮に1,000g=300円だとすると、以下の様になります。

これはシンプルな割り算・掛け算ですので、あえて解説しませんが、一応例に出すと、$${\dfrac{26.13g}{1,000g}\times300円=7.839円}$$のように計算されています。(表では四捨五入されていますが)

まとめ

いかがでしたでしょうか?

原価計算と聞くと非常に難しそうなイメージがありますが、実はこんな風に分解して整理するだけで、結構簡単に計算できます。

ただし、精密機械や車両のような部品が多いものや、肉や魚のような重要が変化し易いもの、また例のパンのように気温や湿度で条件が変わるものも実は「測定・記録自体が難しい」と言うハードルがあります。

また、材料投入タイミングで計測方法を変えるケースもありますが、これは仕掛品の話で、管理会計と言うよりも財務会計の問題ですので、スタートアップの段階ではそこまで気にする必要は無いでしょう。

スタートアップの段階では、商品アイテム数自体も少ないので計測が比較的楽にできますので、事業規模が小さいうちに是非色々と研究してみることをお薦めします。

もしよろしければ、もう少しマニアックではない事業計画書の書き方を書籍にしておりますので、ご興味のある方は是非ご一読下さい。