注目高まるBNPL(後払い決済)、アマゾンとの提携発表したアファーム決算発表(2021年4~6月期、2021年6月通期)

最近、「BNPL」という言葉が目立つようになってきました。

「BNPL」とは「Buy Now, Pay Later(今買って、後で支払い)」の頭文字をとった言葉で、クレジットカードを使わない後払い決済のことを指しています。

新型コロナウイルスの感染拡大で、オンラインショッピングの利用が大幅に増えています。

一方で、欧米ではクレジットカードの与信枠が厳しく設定されるため、高額商品の買い物ができなかったり、与信枠を使い切ってしまったりということがあります。

とくに学生ローンの返済負担の重い若い世代を中心に、クレジットカードの審査に通らないケースや、これ以上の債務増による金利負担を増やしたくないとの理由からクレジットカードの利用を敬遠する傾向があるようです。

そういう中で急速に利用が拡大しているのが「BNPL」です。

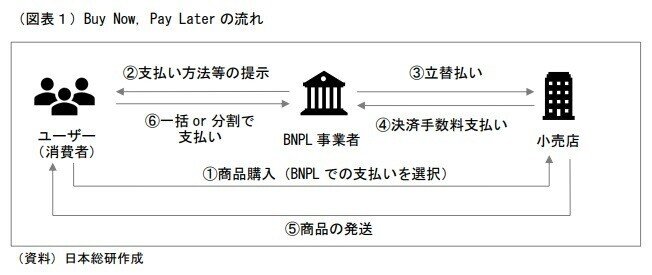

「BNPL」のしくみ

「BNPL」の一般的な仕組みを簡単に説明します。

①ユーザー(消費者)が商品を購入するときに、支払方法として「BNPL」を選択する

②BNPL事業者がユーザーに対し支払回数などの選択肢を提示し、ユーザーが決定する

③BNPL事業者が、小売業者(加盟店)に立て替え払いを行う

④小売業者はBNPL事業者に決済手数料を支払う(商品代金から差し引き)

⑤決済を確認後、小売業者はユーザーに商品を発送する

⑥ユーザーは、②で決定した条件に従ってBNPL事業者に代金を支払う

「BNPL」の場合、クレジットカードの年会費のようなユーザー側の負担はなく、また事前の審査もないか、あってもクレジットカードほど厳しくないのが一般的のようです。ただ当初の利用可能額はそれほど大きくはなく、利用状況に応じて限度枠が拡大する仕組みです。

「BNPL」事業者と最近の動き

「BNPL」事業者としては、スウェーデンのクラーナ、この後ご紹介するアメリカのアファーム・ホールディングス(以下、アファーム)、オーストラリアのアフターペイ、そして日本ではペイディやネットプロテクションズがあります。

そんな「BNPL」業界(?)では、最近、大きな動きが立て続けに起きています。

8月1日に、キャッシュレス決済のスクエアが、オーストラリアのアフターペイを買収すると発表しました。

この大波は日本も無縁ではありませんでした。

9月7日、電子決済サービスをグローバルに展開するペイパルが、日本のペイディ買収を発表しています。

コロナを機に、多くの企業がオンライン展開を強化しています。

オンライン取引は今後もますます拡大することが予想されるだけに、決済をめぐる攻防が熱くなっているのは確かです。

アファームの特徴

さて、先に名前を挙げたアメリカのアファームについてみていきましょう。

アファームも、先ごろ大きなニュースを発表しました。

8月27日、アマゾンと提携し、アマゾンでの買い物の際にアファームの決済を選択できるようになることを発表しました。

アメリカのアマゾンで買い物をする場合、アファームでの決済を利用すれば、50㌦以上の買い物については、延滞料や追加の手数料なしに支払いができるようになります。

現在、一部の顧客を対象にテストを行っており、今後数カ月の間に本悪的なサービス提供を行う予定だということです。

このニュースを受け、アファームの株価は大きく上昇しました。

アファームのサービスも、基本的には前述の仕組みと同じです。

ユーザーがオンラインで買い物をした場合、決済手段として画面に表示されるアファームのロゴを選択し、支払回数などの方法を選択するだけです。

支払回数は、隔週払い、3ヵ月払い、6ヵ月払い、12ヵ月払いなど、複数の選択肢を取引ごとに選択することができます。

アファームが他社と異なるのは、支払いが滞った場合でも、延滞料金や追加の手数料が課されることはなく、また繰り上げ返済に対するペナルティもない点です。

つまり、商品を購入して、決済の際に表示される支払いの額を上回って請求されることは一切ないということです。

加盟店のメリットは

アファームの仕組みは、加盟店にもメリットがあることをアピールしています。

加盟店は、アファームのアプリを利用することで、商品の購買状況、消費者の取引や消費パターンなどのデータを得ることができるので、それらのデータを活用して、最適なマーケティングが行うことができます。

商品ごとに金利(APR:annual percentage rate)をゼロにしたり、自由な金利設定で有利子にしたりできるので、顧客ニーズやターゲットに合わせた商品販売が可能です。

ユーザーが使いやすいシンプルな仕組みのため、単価の高い商品も売れやすくなり、1回の平均注文金額(AOV:average order value)も増えているようです。

同社の公表資料には、2019年のアファームを利用した場合のAOVは、他の決済手段を利用した場合のAOVと比べ85%も高かったとの調査結果が報告されています。また、リピート率も64%(2020年6月期)に達しています。

ドルベースでみた加盟店の維持率は2016年以降、毎年100%を超えていることが示されています。アファームのシステムを利用できることで顧客が増え、取引額が増え、リピートにつながるというメリット

アファームはショッピファイとの提携を強化し、6月からはアメリカ国内のショッピファイ加盟店にアファームの決済サービスを展開しています。

その結果、2021年6月末時点の加盟店は2万9000店と、3月末時点(1万1500店)の2.5倍、前年の20年6月末時点(5700店)の5倍に増加しました。

最新の決算動向(2021年4~6月期)

それでは、まず四半期決算から見ていきます。

(100万㌦) 売上高 営業利益 純利益 1株当たり利益

2020年4~6月期 153.3 39.3 34.8 0.17㌦

2021年1~3月期 230.7 -169.4 -247.1 -1.06㌦

2021年4~6月期 261.8 -124.7 -128.2 -0.48㌦

売上高は2億6178万㌦で、前年の同じ時期と比べ70.7%増加しました。

これは、5月に発表されていたガイダンス(2.15~2.25億㌦)を大きく上回っています。

アファームの売上高は

・Merchant network revenue

・Virtual card network revenue

・Interest income

・Gain on sales of loans

・Servicing income

の5つから成っています。

Merchant network revenue は、アファームのプラットフォーム上で行われる取引からの手数料です。この手数料は、アファームと加盟店との間の取り決めによって異なり、また、提供する商品の条件によっても異なります。

この収入は、前年同期比4.0%増加でした。

Virtual card network revenue は、ユーザーがバーチャルカードを発行して買い物を行った場合の取引から得られる収入です。

バーチャルカードは、アファームのサイトやアプリから発行することができる1回限り使用できるVISAカードで、アファームのシステムに完全に対応していない加盟店でも使うことができます。

この収入は、前年同期比7倍と急拡大しています。

Interest income は、パートナーの銀行から購入したローンから得られる金利収入と、消費者に請求されるローンの金利収入です。

この収入も、前年同期比2.1倍(111.3%増)と大幅に増えています。

Gain on sales of loans は、パートナーの銀行から購入したローンの一部を第三者に売却した場合の損益です。ローンの売却による受取額と帳簿差額との差が収益となるため、売却損が出る場合もあります。

この収益も、前年同期比3.7倍(267.8%増)と大きく膨らみました。

Servicing income は、第三者であるローンオーナーに代わってローンポートフォリオを管理するための専門的なサービスを提供することにより得られる手数料です。この手数料は、ローンポートフォリオの残高に対する固定比率で決められているようです。

この収入は、前年同期比59.6%増加しました。

支出面では、マーケティング関連費用が前年同期の12倍、一般管理費は4倍、開発やデータ分析費用が2.2倍、ファンディングコストも2倍など、あらゆるコストが大幅に増加しました。

マーケティング関連費用の増加は、ショッピファイとの契約による資産の償却費が加わったこと、営業・マーケティング部門の従業員に対する株式報酬が増加したことが要因です。

また一般管理費の増加は、管理部門の拡充に対する人員増による人件費の増加が最大の要因です。

その結果、純利益は1億2822万ドルの赤字、1株当たり利益も0.48㌦の赤字となりました。

最新の決算動向(2021年6月通期)

アファームは6月決算ですので、2021年度の通期決算もでています。

(100万㌦) 売上高 営業利益 純利益 1株当たり利益

2019年6月期 264.4 -127.4 -120.5 -2.84㌦

2020年6月期 509.5 -107.8 -125.8 -2.63㌦

2021年6月期 870.5 -379.2 -430.9 -2.88㌦

売上高は8億7046万㌦で、前年と比べ70.8%増加しました。

こちらも、5月に発表されていたガイダンス(8.24~8.34億㌦)を大きく上回りました。

純損失は4億3092万㌦となり、前年の3.4倍に拡大しています。

事業の拡大に伴い、組織や陣容を拡大した結果、コストが先行する格好となっています。

また、21年1月には株式上場していますので、そのためのコストも加わっています。

今後の見通し

アファームは、2021年7~9月期と、2022年6月通期のガイダンスを発表しています。

<2021年7~9月期>

GMV :24.2~25.2㌦(2020年7~9月期:24.84億㌦)

売上高 :2.4~2.5億㌦

営業利益:-6,800~-6,300万㌦

<2022年6月通期>

GMV :124.5~127.5億㌦(2021年6月期:46.37億㌦)

売上高 :11.6~11.9億㌦

営業利益:-1.45~-1.35億㌦

今後も、引き続き取引の拡大と売上増が予想されています。

2021年7~9月期は、ペロトン・インタラクティブからの売り上げが減少する一方、ショッピファイとの提携強化による取引拡大が補う見込みとなっています。

また、22年6月通期のガイダンスには、今回発表されたアマゾン提携による見通しは含まれていません。実際に取引がスタートし、その分が加わってくれば、さらなる上乗せも期待できます。

株価は一段上昇

この決算発表とガイダンスの発表を受け、9月10日の株価は、さらにもう一段、上昇しています。

21年4~6月期決算、21年6月通期決算ともに売上高がガイダンスを大きく上回ったこと、22年6月通期のガイダンスも、売上高は引き続き拡大が示されていたうえ、今後の上方修正の期待も高いことが要因とみられています。

いま最も注目されている分野の一つである「BNPL」の代表的な企業であるアファームが、想定をEコマース世界最大のアマゾンと手を組んだという、そのインパクトの大きさ、成長の期待の高さが表れたとみてよいでしょう。

まとめ

・米国の後払い決済(BNPL)の代表的企業

・ショッピファイに続き、アマゾンとも提携発表

・2021年4~6月期の売上高は前年同期比70%増加

・事業拡大によるコスト先行で、純利益は赤字続く

・22年通期も引き続き売上増の見込み、上方修正も