【応用】【E分野】居住用財産の買替えの特例、固定資産の交換の特例計算の按分

「不動産の買替えの特例」の課税譲渡所得を求める問題です。

ポイントは、取得費用等を按分しなければならないところです。

買替えの特例は過去問を見る限り3種類です。

①居住用財産の買替えの特例

②事業用資産の買替えの特例

③固定資産の交換の特例

この3種類ですが、次のことを覚えたら全部解けます!

これで必要経費を按分すればOKです。

①居住用財産の買替えの特例

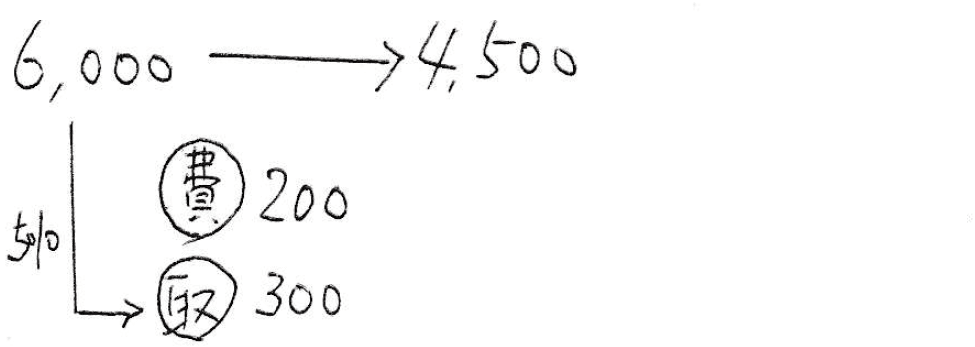

問題文から必要な情報を書き出します。情報量を削減!!

取得費が不明なので、5%を概算取得費にします。ほとんどのパターンが概算取得費ですね。

必要経費は合計500万円になります。分かりやすく線で結びます。シンプルに!

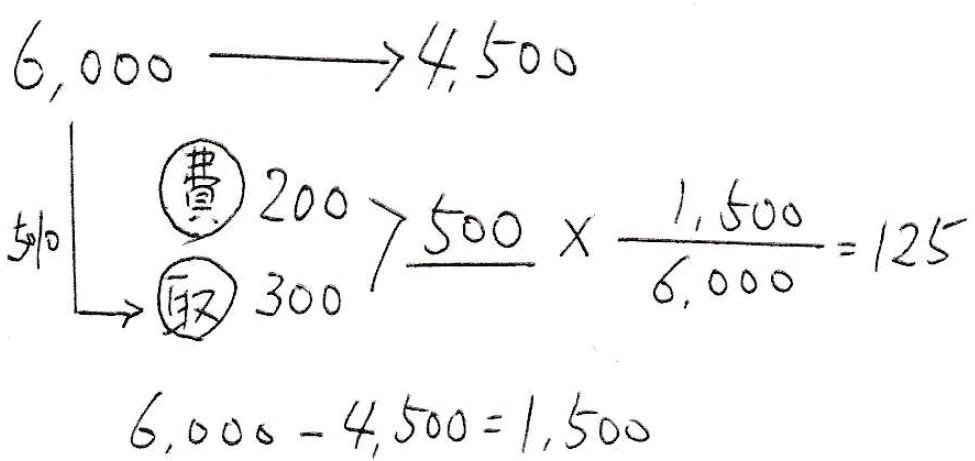

次に、儲けを計算します。税金は、儲かった金額に対してかかりますからね。1,500万円儲かっています。

必要経費の500万円はそのままでは使えません。

按分した金額が必要経費になります。ここでは、1,500万円/6,000万円で按分して、125万円になります。なぜそうなるかは、ほんださんの動画で学びましょう!

125万円が経費として認められるので、最後にこれを引いて1,375万円が課税所得になります。

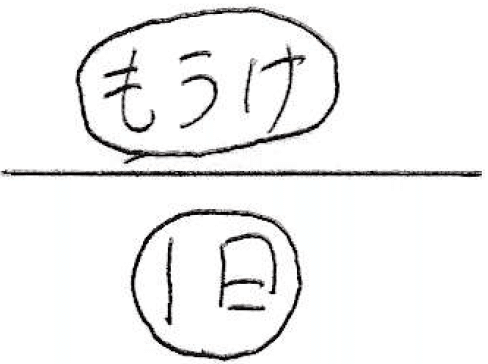

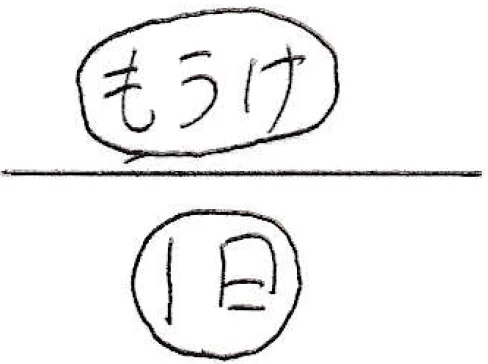

ここからが本題なのですが、この按分が、赤色文字で書いたとおり、分子が「儲け」、分母が「旧物件の価格」です。

つまり、これですよ!

②事業用財産の買替えの特例

続きまして、事業用です。

手順は先ほどと同じなので省きますが、同じく分子が「儲け」、分母が「旧物件の価格」です。

居住用と違うのは、繰り延べが80%であるため、「新旧安い方の価格を80%する」ことを忘れないように!

③固定資産の交換の特例

こちらも計算過程は同じなので省略します。ここでは交換差金が儲けですね。

費用が「譲渡と取得の費用区分不明」になっているので半分ずつにします。違いはここだけです。

はい、3パターン全て、分子が「儲け」、分母が「旧物件の価格」です。

「もうけ/旧」これだけ覚えておけば、この問題はボーナス問題です。

課税所得をもとに、税額まで問われる問題がほとんどです。

そこはキチンと過去問で慣れておきましょう。特に長期特例の6,000万円ラインは間違えないように!

買替えではないパターン、3,000万円特別控除の問題は、そのまま引けばいいだけですので省略します。

この記事が気に入ったらサポートをしてみませんか?