【応用】相続税の計算(養子・代襲相続)

①普通養子と代襲相続が重複しているパターン

こんな図から相続税総額を求めなさいっていうパターンの解法です。

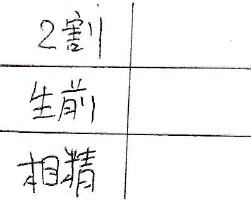

設問を読む前に、問題文の最後にこの3項目を記載しておきます。最後の最後に、「2割加算」「生前贈与済の金額」「相続時精算課税制度で納付済みの贈与税がある」を見落とさないためです。

設問を先に読むと、大量の情報が脳に入ってくるため、最後の最後でミスをしてしまいがちです。そうならないために、設問を読む前にチェック項目を書いておきます。そうして、設問を読んでいる間に関係する項目が出たら、この3つの枠内に追記していきます。

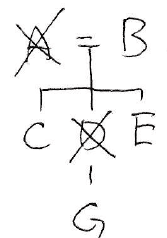

さて、無駄な情報を排除して、情報量を減らしましょう。こんな感じのシンプルな家系図になりますね。

死亡している人を×にします。

相続人を〇で囲みます。(特別養子、連れ子などのみなし実子も)

また、普通養子は△で囲みます。

代襲相続人兼普通養子の場合は、両方なので、〇と△両方で囲みます。

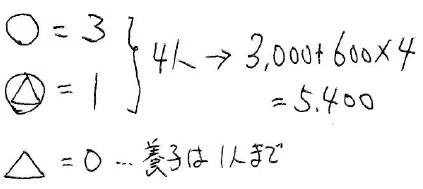

相続税の基礎控除を算出します。〇と「〇+△」は、人数に含めます。△は実子有で1名まで(実子無なら2名)まで足します。

このパターンは、4人になるので、3000万+600万×4人=5,400万になります。

3000万+600万×人数は、36協定ですよ。(覚え方)

合計は「1」、基礎控除後の課税額は、縦計を計算して合っているか検算しましょう。ここは、1行1行の計算を間違えないように。そして、検算をするように!

②養子が2人以上いるパターン

前回同様、略図を作ります。

〇と△を前項の方法で計算します。5人となったので、3000万+600万×5人=6000万になります。

普通養子が絡むと迷いが出ることが多いので、〇と△で明確に区別しましょう。

※Dが普通養子で、GとHは代襲相続人となりますが、それには「GとHが生まれる前に、Dが普通養子になっている」という条件があります。ここは問題文にも明記されています。

配偶者は1/2、その他全員で1/2をしっかりイメージすれば大丈夫です。

代襲相続と普通養子を図のように、縦方向と横方向に並べます。囲み枠1つで1人分だと認識すれば間違えません。

あとは、前項のように横方向に計算を展開すればOKです。

FP試験で出題される範囲の家系図なら、この方法でいけるはずです。

※ほんだ先生の動画等で本質をきっちり理解したうえでお使いください。

一応、全体像も貼っておきます。

この記事が気に入ったらサポートをしてみませんか?