一般社団法人の決算公告を比較してみる:認識したいアカウンタビリティの重要性~持続化給付金の再委託問題を考える~

一般社団法人サービスデザイン協議会は、国からの受託事業を行っているようですね。確かにそうしたノウハウを持っている団体なのかもしれません。

私よりもこの一連の流れについてかなり詳しく調べてくださっている方もいますね。

すごい・・・の一言です。

一般社団法人サービスデザイン推進協議会についてはどうか・・・といえば、色々なあり得ないような処理(例えば決算公告がされていない、など)がなされていたようです。

こうした方々がかなり的確なご指摘をいただいています。

*私が調べようと思ったことをズバリ書いてくださっています。

* 補助金 2020年06月08日 一般社団法人サービスデザイン推進協議会と決算公告について

6月4日に急遽一般社団法人サービスデザイン推進協議会のHPが出来上がり、そこには決算公告として過去3期分の決算内容が掲載されていましたしかし、そもそも、この一般社団法人サービスデザイン推進協議会の登記簿謄本を見ると、公告の掲載方法は「官報に掲載する方法による。」とあります。

決算公告の内容が薄いのも話題になっていますが、法律上は官報を選択している以上は貸借対照表の要旨を公開すれば足りることになります。なのであえて過料を選択し、情報公開だけはしているという形を選んでいるのかもしれません。

第三百三十一条 一般社団法人等は、公告方法として、次に掲げる方法のいずれかを定めることができる。

一 官報に掲載する方法

二 時事に関する事項を掲載する日刊新聞紙に掲載する方法

三 電子公告(公告方法のうち、電磁的方法により不特定多数の者が公告すべき内容である情報の提供を受けることができる状態に置く措置であって法務省令で定めるものをとる方法をいう。以下同じ。)

確かに・・・そうですね。

まぁその辺りの真相はよくわかりませんが、私が記者会見を拝見する限りでは、相当、会計、アカウンタビリティに関するリテラシーが乏しいことはよくわかりました。

これらを見て頂ければわかると思います。

公のお金を受け取るということの意味、そして受け取ったことに応じてきちんとした情報開示をしなければならない。

法令で定められているから、というのはもちろんですが、基本的な認識として、アカウンタビリティの重要性ということを認識されていなかったのだと思います。

いや・・・ありました!と説明されていても、決算公告を怠っていたり、事業内容の詳細を公開していなければ、やっぱり信じられないわけです。

もっとも、私はこの協議会に罪があるのか?といえばないと思っています。

より説明を求めなければならないのはこうした状況(団体)であるにも関わらず業務委託を行った経済産業省なわけです。多くの事業を行っている団体であることはこちらの事業一覧からは分かります(急きょホームページが出来たらしいです)。

認証機関は、おもてなし規格認証において、申請の受付・審査(実地審査を含む)及び改善指導を行います。認定機関が本制度全体の運営や管理などを行い、認証機関は認証業務を担当します。認定機関であるサービスデザイン推進協議会より認定され、認証機関になります。

この事業では、静岡商工会議所も認証を受けていますね。

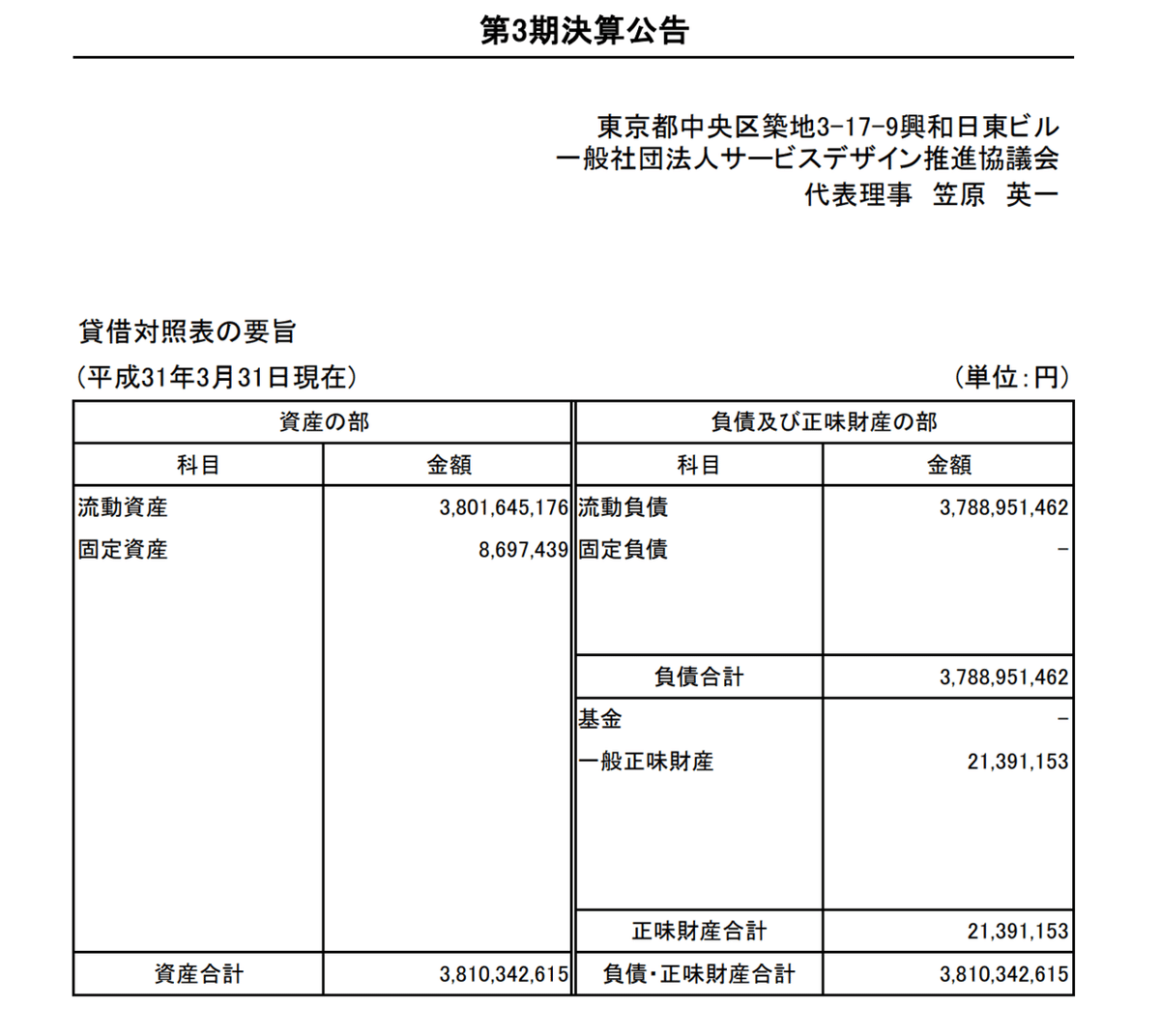

さて、噂の団体さんの決算公告をチェックしてみましょう(急きょアップされたみたいです)

さて、見てみた感想。

先にお伝えします。

これは‥‥情報がないのと一緒では・・・・。ほかの社団法人と比べてますが、ここまで情報量少ないのはちょっとないんでは?

え・・・・と資産の内訳が何も分からず読み取れません。

まぁおそらく、流動負債が多いことから、業務委託を受けている部分が預り金として流動負債に計上されているのかな、ということは読み取れます。

つまり、

現金 3,788,951,462円 / 預り金3,788,951,462円

ではないかと、推察されます。

ちなみに損益計算書もなく、他の補足情報もないのでなにがなんだかわかりません。

事業報告もない・・・ように思えます。

社団法人の決算公告ってこんなもの?と思われてもよくないので、他団体さんと比較してみましょう。

貸借対照表だけでなく損益計算書も付けてくれていて全体の会の動きがよくわかります。

こちらの団体は、流動資産、固定資産の内訳も開示されていて、財団の持っている資産の内容を読み取ることが出来ます。

財団はその目的からして現預金が多くなりやすいのが分かりますね。

もう少し詳しい情報が欲しいところですが、事業内容については別ページに書いてくださっているので、この団体はこうした活動をしているんだな、ということがよくわかります。

もう一つ見てみましょう。

こちらの団体は細かい笑

どの程度細かく項目を開示する必要があるかは任意の部分もありますが、ある程度詳しく書いてくれていた方が団体の活動も読み取りやすいですね。

昨日の記者会見を拝見して、当団体が公のお金を取り扱うことに対する様々な心構えがあったのか?つまり、アカウンタビリティという視点から協会を運営する意思はあったのか?といえば、希薄だったのではないかと思います。

もちろん、一生懸命活動されていた、営利目的でない、そうしたことは伝わってきました。

しかし・・・やっぱりしっかり開示しないと信じられない、んですよね。

この辺り、急いで作ったといってもこれはないんじゃない・・・という開示をしてしまうあたりが、大胆というか、もうちょっといい会計士さんが担当していれば!と思います。

記者会見では色々と説明したとしても基本は公に公開されている情報が大事になります。そこをきちんと開示してから記者会見をしましょう。

1 公益社団法人及び公益財団法人の認定等に関する法律(以下「公益法人認定法」といいます。)に基づく公益認定を受けた公益社団法人・公益財団法人公益法人等として取り扱われ、法人税法上の収益事業から生じた所得が課税対象となります。なお、公益目的事業は収益事業から除かれているため、公益目的事業から生じた所得は課税対象になりません。

一連の国からの委託事業が非営利だったとすれば(元来、社団法人は非営利事業を行う目的で設立されているはずなので、非営利で処理されていたとは思います)、課税されない、つまり税金を納めない団体であったはずです。とすれば、税金を免除されて公益の事業を行っていた非営利団体として果たすべき責務があったはずです。

つまり適正なディスクロージャーを行い、アカウンタビリティを果たす、ことです。

こうした団体には会計リテラシー、アカウンタビリティの重要性を理解している会計士、会計責任者が必要ですね。

そうした方がいれば、こういう開示の仕方にはならなかったでしょうね。残念です。

この記事が気に入ったらサポートをしてみませんか?