ギリギリになったので、【インボイス制度】は、ぶっちゃけ小さなお店にどう影響するのかまとめてみた

「インボイス制度って結局なにしたらいいんですか?」

お店を開けていると、訪れたお客さんからもそんな話を投げかけられることがある。

その頻度は、2023年10月を目前にした今になってめちゃくちゃ増えている。

これまでもインボイス制度の解説はしてきたのだけどな……と思いつつも、その理由はわかる。

人は!

ギリギリにならないと!

なんならギリギリを超えてないと!

やらないといけないめんどくさいことに向き合えないのだ!

X(ツイッター)のタイムラインを眺めていても、反対する人の声を目にしたり、課税事業者にならないと大きな企業と仕事ができなくなるなんて話を聞いたりすると、不安になる人も多くなるのは仕方ない。

直近でも、インボイスに反対するオンライン署名が50万件以上集まったとか、日本政府は10月から始まるインボイス制度を前に不安を抱える事業者のために、9/29に初会合を開くと9/28に発表したとかしてるので、意外とインボイス制度は延期になっちゃうんじゃないのなんて夏休みの宿題をずらしたい小学生の様に期待してしまう人の気持ちも分からないではない。

でも全てを投げ捨てて逃げるわけにもいかない。

今回のnoteは2023年10月から始まる予定のインボイス制度に反対するとか賛成するとか以前に、インボイス制度に対して不安を持っている方に、一体どういうものなのかを基本から噛み砕いて共有することで、自分のように不安を感じている人がまず輪郭を掴むきっかけとなるような記事にしたいと思う。

また、2年前にも同様の記事を書いているけれど、そこから変わった現状なども折り込みながら、現在把握している状態を最大限にわかりやすく説明していきたい。

あくまで専門家ではなく、一人のお店を営む個人事業主としての備忘録的なまとめでもあるので、細かい部分は専門家の方に確認いただければという前置きとともに、読んで役立てていただければ嬉しく思う。

そもそもインボイスってなんなの?

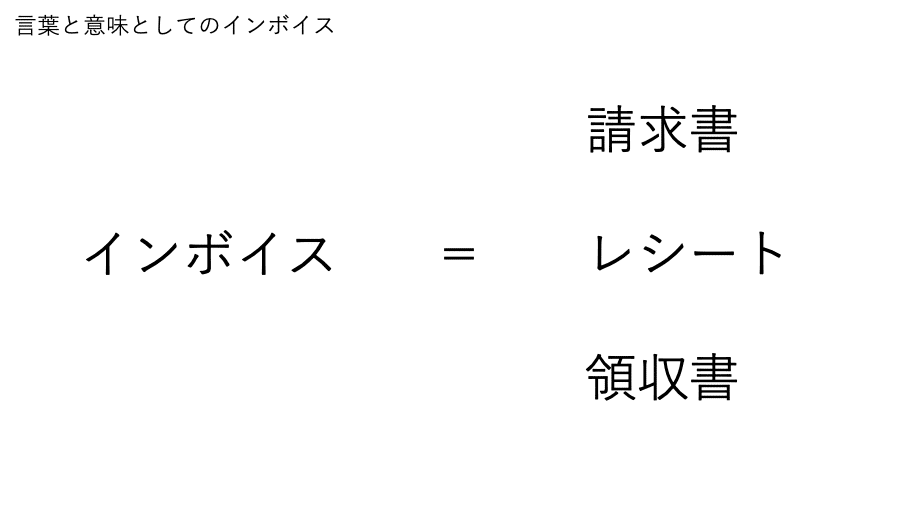

【インボイス制度】という言葉をきいてまず思うのは、インボイスってなんやねんってことだと思う。

コンプライアンスだとか、コンセンサスだとか、カタカナ文字を言われると途端に煙に巻かれたような気持ちになってしまう日本人はきっと私だけではないと思う。グーグル先生で調べると、上の画像の通り「請求書」と出てくる。

そう、要するに請求書に関する新しい制度だということがわかっていれば、まず1歩前進だと言える。

ただ、うちのように一般のお客様に対して商品を販売するお店なら、そんなに請求書なんて作ることないから関係ないなーと思うかもしれない。

だけど、この制度は請求書と言いつつ「レシート」や「領収書」についても関係する話だから、このまま引き続き読んでほしい。

でも、もちろん。請求書や領収書の書き方が多少変わりますよーという話であればこんなにみんなが騒がない。

インボイス制度は登録制になっていて、申請をすれば基本的に誰でもインボイス制度に登録を行うことができる。

インボイス制度登録すると「登録番号」なるTから始まる13桁の番号が割り振られるので、その番号を請求書や領収書に記載していくことになる。

実際のイメージとしてはこんな感じだろうか。

レシートにも赤線が引かれた上にのっているような登録番号が記載されるようになり、領収書を発行している事業者が「インボイス制度に登録しているかどうか」が調べられるようになる。

これだけのことであれば、まだハードルは低い。

レシートそのものの印刷は、レジのアプリケーションなどがアップデートされれば対応できるだろうし、手書きの領収書のハンコには、住所などに加えて登録番号を記載したものを加えたものをオーダーすれば済む。

ただ、無人の駐車場等ではこのインボイス制度の登録番号を印刷することに機械が対応できないこともあり、こんなふうに領収書の紙の背景そのものに登録番号を先に印刷しておくなんて荒業で対応していたりもする。

昔ながらのレジを使っている高齢の方が営むお店では、レジそのものの買い替えなんかも必要になってくるだろう。

とはいえ社会の制度が変われば、事務機器などのアップデートはやむを得ない。

とりあえずみんな、登録すればいいだけじゃんと思うところだけど、ここで1つ目の問題が発生する。

それが「課税事業者にならないとインボイス制度に登録はできない」ということ。

そもそも、個人事業主になるまで知らなかったけれど、年間売上が1000万円に満たない小さなお店や事業は、消費税を納めなくていい「免税事業者」であることがほとんどだ。

でもそんな「免税事業者」であることを辞めて、消費税を納める課税事業者になることは、事業にかかるコストは上がってしまうことが容易に想像できると思う。

じゃあ当然、インボイス制度に登録しなきゃいいじゃんと思われると思う人も出てくると思うし、自分もそう考えたのだけど、そこでも問題が出てくるからこそインボイス制度は論争を巻き起こしているのだと言える。

そして、その問題を理解するには「消費税」について詳しく知っておくと理解しやすくなる。

そのため、ものすごく基本的なこととして「消費税」ってどうやって納めるのかということから解説していきたい。

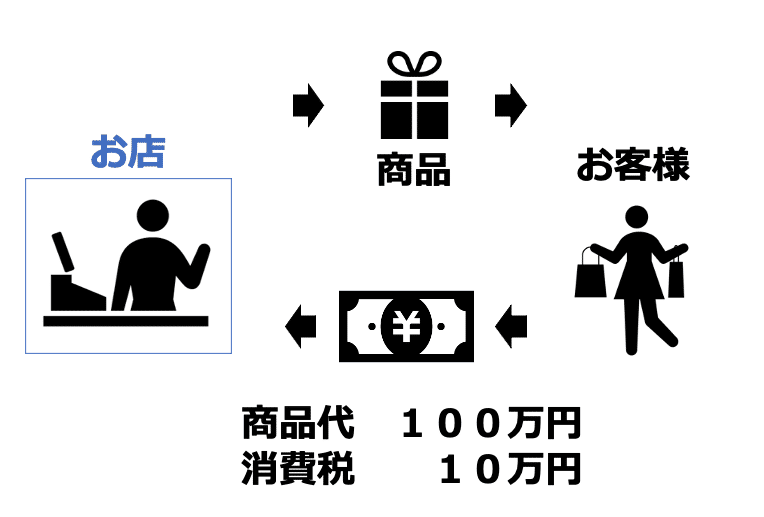

110万円(税込)の商品を売ったら、10万円消費税を納税するの?

「課税事業者」になって、もし税込110万円分商品が売れたなら、10万円分消費税を国に収めないといけないのではないか。

そんな風に自分は誤解をしていた。

そう。結論から言えば免税事業者から課税事業者になったからと言って、いきなり売上の10%を追加で納税することにはならない。

それは、売上高が1000万円を越えていない、うちのような小さな事業規模の個人事業主さんと話をしていると結構同じ様に考えているケースが多かったので、意外とみんな知らないことなのかなと改めて思った。

では、なぜ売上の10%をそのまま納税しなくていいかといえば、もちろん理由がある。

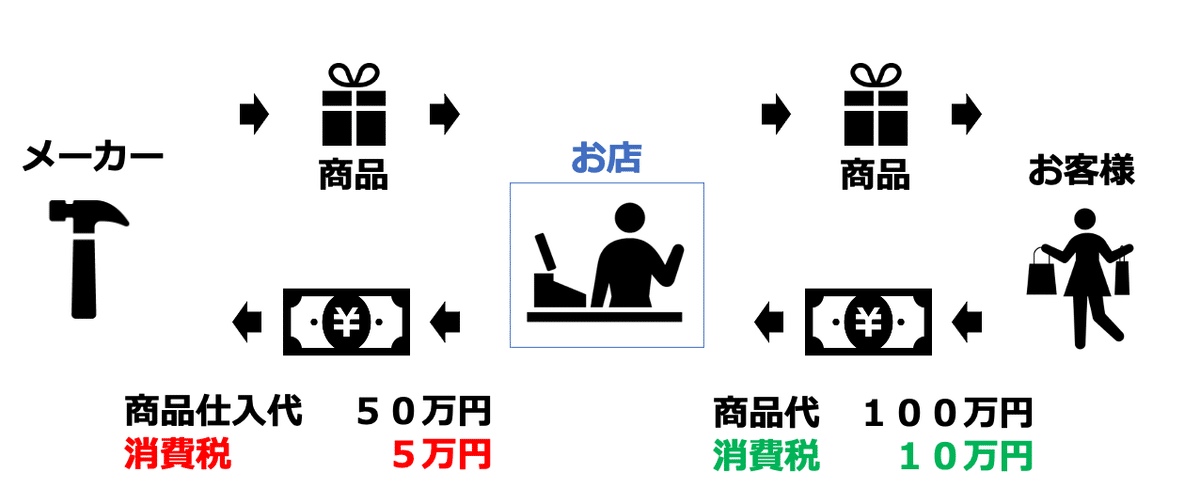

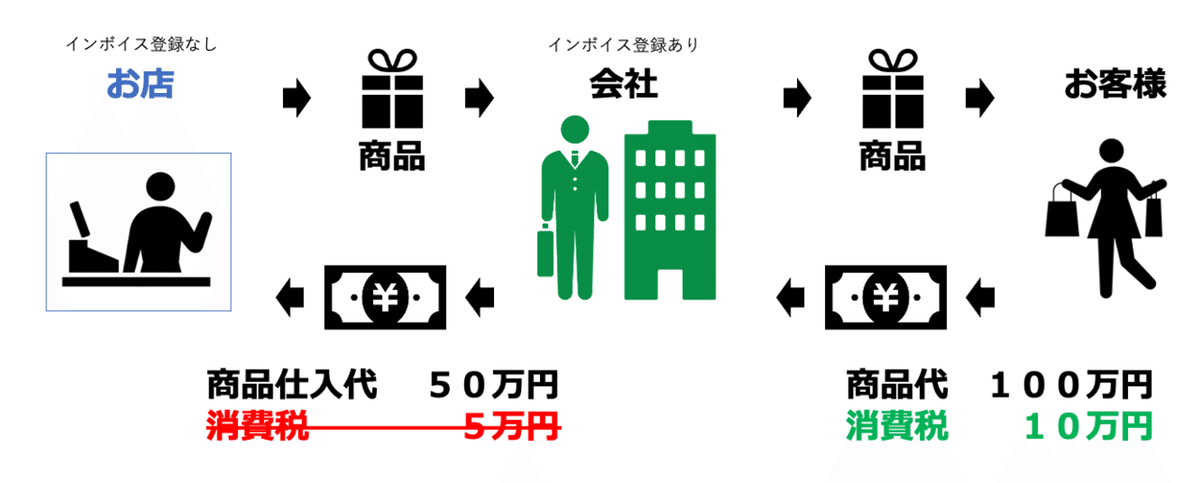

それは、お客様からお店が受け取った消費税から、自分が商品を仕入れるために支払った消費税を差し引いたものを国に納める仕組みになっているからだ。

上の図のケースで言えば、商品をお客様に販売した際に発生した消費税10万円から、商品をメーカーから仕入れる際に発生した消費税5万円を差し引いて「10万円−5万円=5万円を国に納める」といった計算になってくる。

これ以外にもお店の運営に必要な経費として、お店の家賃や携帯代などの通信費、事務用品等で発生した消費税も、売上で発生した消費税から差し引いた上で、1年間分の計算を行い、自分のお店が国に納める消費税は出てくることになる。

つまりざっくりと説明すれば売上から仕入れに係る消費税や経費に係る消費税、自分が生み出した利益に関わる消費税を支払うということになってくるというわけだ。

そのため、課税事業者になったときに受ける影響は、職種によっても変化することになる。

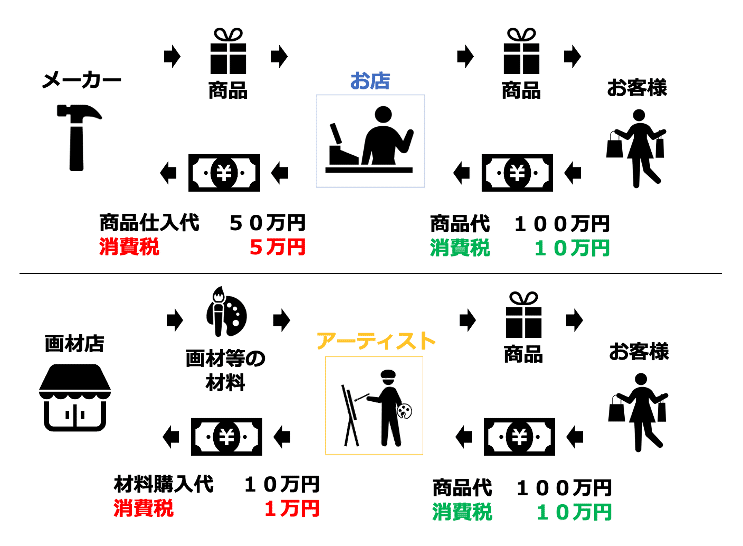

うちのようにお店の商品を仕入れて販売している業態は、利益率が低めなので支払う消費税も小さくなる。一方でデザイナーやアーティストをはじめとする材料にかかるお金が比較的少ない業態に関しては、商品を仕入れて販売しているお店に比べて、そもそも画材購入等のために支払っている消費税が少ないために、免税事業者から課税事業者になったときに支払うことになる消費税が大きくなることが考えられる。(もちろん材料を追求することにこだわりのあるアーティストやデザイナーの方もたくさんいらっしゃるため一概には言えないので、あくまで例です)

上の図はあくまで極端な例のイメージだけれど、もし10万円分の画材を購入して、100万円という高い価値を生み出すアーティストがいたとしたら、商品(アート作品)をお客様に販売した際に発生した消費税10万円から、画材などの材料を購入する際に発生した消費税1万円を差し引いて「10万円−1万円=9万円を国に納める」といった計算になってくる。

売上に対して得られる利益が5割であるお店(実際にはもっと利益率は低いけどあくまで例)に対して、アーティストの利益率は9割(もちろんこれもあくまで極端な例であり、利益率の低いアーティストやデザイナーの方もいらっしゃる)だとすると、同じ500万円の年間売上だとしてもお店には250万円の利益しか残らず、アーティストには450万円の利益が残る。

こんな風に、個人事業主の手元に残る利益は売上とは必ずしも比例しない。

だから、1000万円以上の売上を稼がなくても十分やっていけているという人もいる。

そんな人にとっては、インボイス制度のためにわざわざ課税事業者になって、追加で消費税を納めたくないという気持ちも経営者としてよくわかる。

また、なかなか頑張っても1000万円も売上がいかない!というお店や、地域の人たちのためにそんなに利益にならないけれど開けているお店も、インボイス制度に登録すると小さく始めたばかりのお店も消費税を納めなければならなくなってくる。

じゃあインボイス制度に登録しないとどうなるのか??

ここからがまた、お店によって判断しなくてはならないポイントになってくる。

インボイス制度に登録しないと、小さなお店はなんで困るの?

あなたがお店を営んでいて、インボイス制度に登録をしていなかったらなぜ困るのかもしれないのか。

それを考えるには、先程の「消費税」の話が大きく絡んでくる。

あなたのお店に素敵なオリジナル商品があって、上の図のように、どこかの会社に仕入れてもらったとする。

ただ、あなたのお店はインボイス制度には登録をしておらず、インボイスという適格請求書というものを発行できない。

一方取引先の会社はインボイス制度に登録をしていて、消費税も納めている課税事業者だったとしたら、のちのちその会社に不利益な部分が出てくることになる。

先程、お店がメーカーから商品を仕入れて、お客様に販売したときのように、あなたのお店から商品を仕入れてお客様に販売をして消費税を預かる。

じゃあ、「販売した商品の消費税10万円」から「商品仕入れの際の消費税5万円」を差し引いて、国に5万円を納税すればいいと思いたいのだけど、これができない。

インボイス制度に登録していないあなたのお店から発行した請求書は、消費税の差し引きには使えないというのがインボイス制度に変わることで生まれる新たなルールなのだ。

つまり、あなたの取引先の会社は、販売した商品の消費税10万円をそのまま国に納めることになり、あなたがインボイス制度に登録している場合5万円払えば済んだ消費税を、更に5万円多い10万円分の消費税を納めなければならないことになる。

その結果として、インボイス制度に登録のないお店は、インボイス登録をしているような企業から使ってもらいにくくなる可能性があるのではないか・・・というのが、いま問題になっているポイントにほかならない。

でも、大きな会社に納めるようなオリジナルアイテムもないし関係ないんじゃないの?と思われる人もたくさんいるかもしれない。

実際自分もそんなふうに構えていた。

けれど、大きな金額は動かないものの、実は小さいお客様との取引でも問題は発生してくる。

国税庁のホームページを見ると、仕入税額控除の対象となるものというページで、下記のようなものも仕入税額控除の対象になりますよという記載がある。

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

国税庁ホームページより引用

例えば接待交際費には飲食店での食事も含まれる。

事務用品や消耗品にはうちのお店で扱うような文房具なんかも含まれるし、新聞図書などの購入には本の販売なども含まれる。

修繕費にはビルやお店の設備を修理する人々の請求する費用だって関係してくる。

更には、これまで免税事業者だったたくさんのスモールビジネスの人たちが、インボイス制度に登録するために課税事業者になったら、その人達の消費税の差し引きにもインボイス制度に登録したお店や事業者の領収書や請求書が必要になってくる。

基本的に「領収書をお願いします」といわれる商売をしている人には関係してくるのがインボイス制度なのだと考えたほうが良さそうだということになる。

ただ、この部分については「経過措置」というものが適用されることになった。

インボイス制度がスタートしてからの3年間は、インボイス制度に登録していない事業者との取引であっても消費税控除をする上で「8割」は認められるというものだ。

先程紹介した例だと、売上として会社が受け取った消費税10万円を丸々納税しなければならなかったのが、インボイス登録のないお店に支払った消費税5万円のうちの8割「4万円」が認められることになる。

結果として、会社が納める消費税は10万円ー4万円=6万円となり、インボイス登録があるお店で商品を購入した場合に収める消費税「5万円」と比較しても1万円のプラスで済む。

ただし、これはあくまで現在経過措置として考えられており、3年経った後の次の3年は8割認められていたインボイス登録のないお店の消費税が5割しか認められなくなる。

更にその3年後には、当初紹介した通り、インボイス登録のないお店で購入した商品の消費税は控除することができなくなる予定となっている。

あくまで期間限定の措置であることも、長い目で見た際にインボイス制度の問題点として浮かび上がってくるだろう。

インボイス制度に登録すると、経理がめんどくさくなるってホント?

人間誰しもめんどくさいことはしたくない。

それが仕事であればもちろん、生産性にも大きく関わってくるから死活問題だ。

大多数の個人事業主にとって、「経理」という作業はめんどくさい仕事の代表格として受け取られているのではないか。

そんな中でもインボイス制度に登録した場合は、「経理」作業にめんどくさい手順が増えることになる。

インボイス制度に登録した事業者は、基本的にインボイス登録番号である13桁の番号を「本物か」確認しなくてはならなくなる。

あってはならないことではあるけれど、「適当な番号を表示」したり、「他社の番号を表示」している不正な事業者もいるかもしれない。

この13桁の番号。本物ですか??という確認作業を、領収書や請求書をもらった側がやらないといけないのである。

じゃあどうやって確認するのか?

国税庁は「インボイス制度 適格請求書発行事業者公表サイト」を作っているので、そこから検索して確認することが出来るのである。

この通り、既に適格請求書発行事業者公表サイトは稼働していて、登録番号を検索することが可能となっている。

さすがにネットで1個ずつ検索するのが大変という場合には、前月末日時点までの全件データをダウンロードして確認するなネットでもできるし(個人情報で色々と前段階で問題もありました)、会計ソフトによってはインボイス番号の検索についても対応してくれていたりする。

例えばこれは自分の使用している「freee」というサービスの画面だけれど、このようにインボイス番号を入力すれば、インボイス登録番号について、登録されている情報を確認することができる。

あーこれなら確認も簡単だね。やっほー。

・

・

・

とはならないことを、経理に携わるみなさんならすぐにイメージしていただけるのではないか。

これまでの経理作業でさえ、レシートの内容をきちんと読み取って、勘定科目を分けて、消費税を10%と8%で分けて集計していくだけでも莫大な量になっていたのに、13桁の番号を手入力なんて想像もしたくない。

となれば、頼りになるのはOCR。

OCRは、Optical Character Reader(またはRecognition)の略。

平たく言えば画像データのテキスト部分を認識し、文字データに変換する光学文字認識機能のこと。

ネットのサービス等でも撮影した写真から文字情報を抜き出したり、ここ数年で気軽に使える場面も増えてきた機能だ。

freeeでも既に自動で判別する機能は組み込まれており、この通り手書きでの番号だったとしても自動で13桁を正しく読み取ってくれる。

更にOCRを使えば、領収書の「日付」「金額」「税率」はもちろん、書かれている品目から「勘定科目の推測」といったところまで自動でやってくれる。

会計ソフトがこのように効率を上げてくれることで、なんとかインボイス登録番号の確認業務は効率的に処理できる可能性が出てくる。

ただ、こういった会計ソフトの導入のためにはお金もかかるし、そもそもパソコンが苦手な人にとっては、想像することもしんどい人もいるだろう。

こちらについては、政府としては個人事業主向けに「小規模事業者持続化補助金」の増額枠を設けたり、中小企業向けにIT導入補助金を用意していたりする。

ただ、個人事業主にとって、補助金は頼りになる面もあるけれど、攻めに出るための「投資」が必要となる補助金でもある。

3分の2の補助をもらえるけれど、3分の1は実費だし、一時的には全額を負担しなければならないため、使用方法については結構シビアに考えていかなければならない。

また、インボイス制度においては、インボイス登録番号などの必要事項が記載された領収書などをしっかりと保管して置かなければならない。

これまでクレジットカードの明細を使って経費を入力していた場合も、クレジットカードの明細はインボイスとしては認められないために、インボイス登録番号が記載された領収書をきちんと保存する必要が出てくる。

こちらに関しても、2年前の売上が1億円以下(他にも条件あり)の事業者に関しては、1万円未満の経費や仕入れについては「インボイスの保存がなくても」帳簿の保存のみで仕入税額控除が認められるので、クレジットカードの明細を利用して経費精算をしているほとんどの個人事業主は少し楽になる。

ただこちらも令和11年9月末までの措置となるので、6年後までにはインボイスをきちんと保存できる環境の準備が必要にはなってくることに注意が必要だ。

更に、インボイス制度でかなり面倒と思われてきた「ETC料金」のインボイスの取得についても、高速料金をひとつひとつ高速道路の会社のサイトから発行されたインボイスをダウンロードしなければならないと思われていたけれど、ぎりぎりになってQ&Aが更新されていた。

内容をまとめると、同じ高速道路の会社の管轄の道路で料金を払った場合、1回はちゃんとインボイスをダウンロードして確認してもらったら、あとはクレジットカード利用明細(条件は細かくあるが)と一緒に併せて保存することで仕入税額控除を行って差し支えないと返答されていたのだ。

上記政府の公開している資料にもある通り、インボイスの確認については軽微なミスがあるからといって、対象者をどうにかするといったものではないようである。

上の資料でも、インボイスの適正性(番号が有効かどうか)について、「すべての取引の都度、確認が必要となるものではなく」といった文言も資料の中で記載されていた。

継続的に取引がある企業については、毎回確認しなくてもいいというのは確かにありがたい。

とはいっても職種によっては、確認の機会の数も大きく変わってくるところでもあるので、インボイス制度の政府の考え方については引き続き見ていきたいところではある。

納税額が3年限定で少なくなる経過措置もある

更に、売上が1000万円未満の免税事業者向けにも、3年間の経過措置が追加された。

先にあげたアーティストのように、売上に対して仕入れや経費の割合が低い職種の方は消費税の支払い負担がどうしても大きくなってくる。

そのため、実際に経費や仕入れとして支払った消費税を無視し、売上時に発生した消費税に対して「2割」を納税するだけでいいという措置もとられることになった。

例えば売上時に70万円の消費税を受け取った際、15万円しか経費や仕入れとして消費税を払っていない場合には、55万円の消費税を納めなければならなくなる。

しかし、経過措置を使用すれば70万円の2割を納税するだけで済むので、納税する消費税は14万円で済む。

更に、この制度を使用すればインボイスの保存は必要なくなるため、領収書などの保管もこれまで通りで済むというメリットもある。

とはいえ、これまで免税事業者であれば14万円を追加で納税するような形となるので、負担は少なくない。さらには3年後には経過措置も終了する予定のため、一時的な負担軽減に過ぎないという見方もできる。

まずは正体を知って、どうしていくかを考える

以上、小さなお店の店主がわかりうる限りで集めたインボイスについての内容となります。

わかりにくいところもあったかもしれませんが、参考にしていただければと思います。

うちのような文具を扱ったり、オリジナル商品を企業に卸したりしているお店は、登録しておいたほうがいいのかなと感じたし、領収書をお願いしますと言われるケースの多いお店ほど、登録するかどうかをいまのうちから考えておいたほうがいいと感じました。

もっと詳しい内容は、詳しい専門の方に聞いていただいたほうが確実なので、ぜひ気になる方は早めに調べていただければなと思う。

あくまで、一人の個人事業主のまとめた内容だけれど、同じ様に不安の中にいる方の参考になれば嬉しいです。

↓↓↓ぜひtwitterやinstagramのフォローもよろしくお願いいたします!↓↓↓

こちらの記事を面白いと感じて頂けた方は「♡マークのスキ」を押していただければ幸いです。(スキは非会員でも押すことができます)また、フォローやシェアも大歓迎でございます。大阪の気軽にアクセスできない場所にあるお店ですが、今後もnoteを通して皆様と交流できれば幸いです。

↓↓↓ぜひtwitterやinstagramのフォローもよろしくお願いいたします!↓↓↓

この記事が気に入ったらサポートをしてみませんか?