【通関士試験対策講座No.3】関税率表 第1類~第5類

本日は関税率表の分類、第1類~第5類について学んでいきます。

関税率表は、関税率表の所属に基づいてそれぞれの品目ごとの関税率等が設定されており、この表をもとに、実際に輸出入する品目を分類していきます。

関税率表の所属区分は「部」は第1部~21部、「類」は第1類~97類(77類は欠番)まで分類があります。

第1類~第5類の所属区分の解説と、どのような問題が出題されるか詳しく説明していきます。

では始めましょう!

第1部(第1類~第5類)にはどのようなものがあるの?

第1部は動物(生きているものに限る)及び動物性生産品です。

馬、牛などから始まり、魚介類やそれらから得られた酪農品や動物性生産品などがこの部に該当します。

(ちなみに、関税率表全体として、類の数字が大きくなるにつれて、加工度が上がるような構成になっております。)

試験対策はどうすればいいの?

通関士試験では、通関実務の輸出入申告書作成の問題で、実際のインボイス品目に対する輸出入統計品目番号(HSコード)を関税率表から探し出す問題や、複数選択式の問題で「○○類に含まれないものをすべて選べ」など、通関実務の問題で色々な形式で問われることが多い箇所です。

輸出入申告書作成の問題では事前に、類注や過去に出題された品目の分類など目を通しておくと、本試験で出題された際にスムーズに対応でき、また、焦らずに対応できます。

試験までまだまだ時間があるタイミングですので、少しずつ覚えておくと良いでしょう!

解説

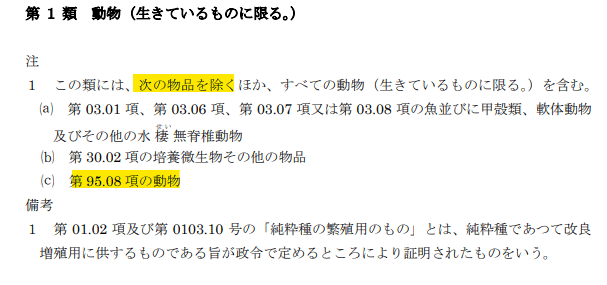

第1類 動物(生きているものに限る。)

(c) 第1類に含まれない物品とされている、第95.08項の項目が以下となります。

【巡回サーカスの設備及び巡回動物園の設備、遊園地の乗り物及びウォーターパークの娯楽設備、興行用設備(射的場を含む。)並びに巡回劇場の設備】

この内容のものとして、例えば、サーカス用の動物などが挙げられ、これに関しては、第1類ではなく、第98類に分類されるという内容がここでは記載されております。

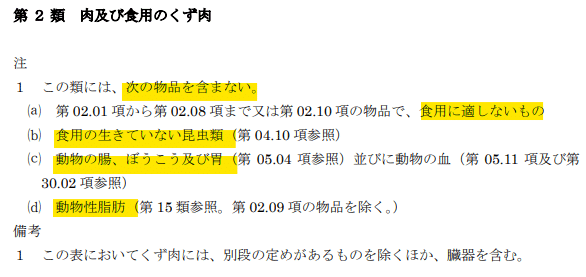

第2類 肉及び食用のくず肉

(a) 食用に適さないものは、この類には含まれません。

(b)「食用の生きていない昆虫類」については、2022年(令和4年)に改正された、HSコード品目表において、新たに追加された内容となります。

「食用の昆虫類及びその調製品」については、昆虫類を第4類(食用の動物性生産品)に、その調製品を第16類(肉等の調製品)に含まれるように規定されております。

(c) 動物の腸、ぼうこう及び胃などについては、いわゆるホルモンなどとしてアジア圏では食されますが、欧米などの諸外国では一般的には食されませんので、この類には属しないこととされております。

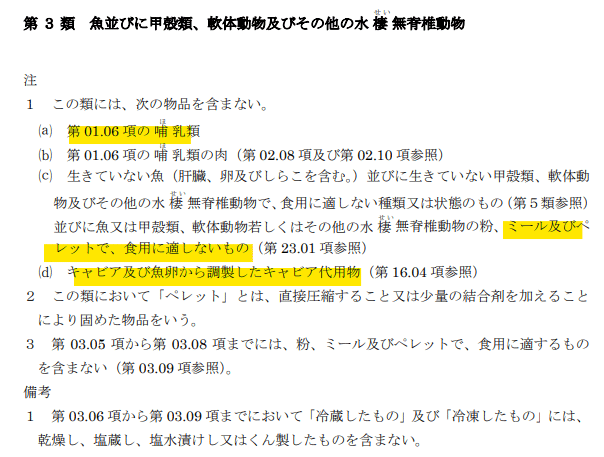

第3類 魚並びに甲殻類、軟体動物及びその他の水棲せい無脊椎動物

(a) 哺乳類は魚類ではないため、動物として第1類に分類されます。

(d) キャビア及び魚卵から調製したキャビア代用物については、過去の試験でも何度も出題されている物品となりますので、キャビアについては覚えておきましょう。

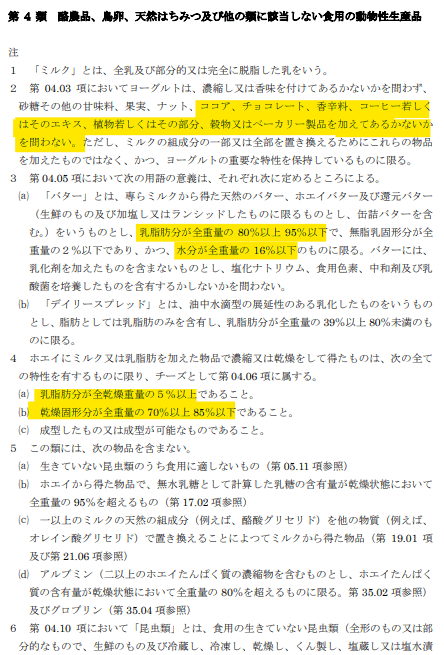

第4類 酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品

(注2) 後日、別の講座で説明しますが、ココアについては、ココアが優先されるものが多く、基本的には第18類に分類されますが、第 04.03 項のヨーグルトにおいては、ココアを加えてあるかないか問わないとされてます。

ココアについても、過去試験でも何度も出題されている物品となります。

(注4) 通関士試験ではパーセントの数字など出題されやすいため、この規定に限らず、数字などは覚えておくようにしましょう。

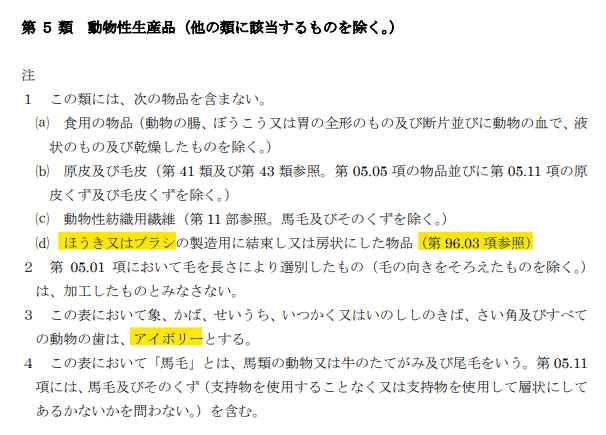

第5類 動物性生産品(他の類に該当するものを除く。)

(注3) アイボリーとは、象、かば、せいうち、いつかく又はいのししのきば、さい角及びすべての動物の歯です。覚えておきましょう。

問題

第1問(第43回 通関実務より改題)

第4類(酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品)に該当しないものはどれか?

a. バターミルク

b. ラード

c. ホェイ

→答え b. ラード

ラードは第15.01項に分類されますので、第4類に該当しないものとなりま

す。

第2問(第53回 通関実務より改題)

下表の左欄(「物品」の欄)に掲げる物品については、これらの物品が生鮮のものである場合には、同表の右欄(「関税率表の項」の欄)に掲げる関税率表の項に属するものであるが、これらの物品を水煮により調理し、冷凍した場合、属する類の変更が生じることとなるか?

物品:牛肉 関税率表の項:第02.01項

→答え 〇

ラードは第02.01項の牛肉は、調理することにより、第16類「肉、魚、甲殻類、軟体動物若しくはその他の水棲無脊椎動物又は昆虫類の調製品」に分類されますので、類の変更が生じることとなります。

この記事が気に入ったらサポートをしてみませんか?