そうだ!利益の出そうな土地は社福(社会福祉法人)に売ろう!!

郊外に大きな土地を持っている地主さん。

長い間、活用せずに遊ばせているようなケースをちらほら見かけます。

「活用しないならどうして売却しないんですか?」

とお聞きすると、「そうね、売却するとかなり税金で持っていかれるでしょ??」との答え。。

確かに先祖代々所有している土地で取得価額もわからないような場合には、売却収入に対して原価が概算で5%しか認められず、95%の譲渡益に対して譲渡所得税が課されてしまいます。

譲渡所得税の税率は、(長期で)約20%。

確かに税負担が大きいと言えば大きいですが・・・

社会福祉法人への譲渡について認められる「収用等の場合の課税の特例」

マイホーム(居住用財産)を売ったときには、譲渡所得(もうけ)から3,000万円まで控除ができる特例があることはよく知られています。

生活に直結するお金ですから政策的な配慮がなされているわけですね。

3,000万円までのもうけをなかったことにしてくれるんですから、ほとんどのケースで税金がかからないことになります。

では、こんな素晴らしい特例がマイホームを売った場合以外にはないのでしょうか?

「あるんです!」

そう、それこそが今回の記事のトピックである「収用等の場合の課税の特例」と呼ばれる特例です。

一般的に都市計画等に基づいて国や地方自治体に土地を収用された場合に使うことができるこの特例ですが、実は、社会福祉法人が行う社会福祉事業等の一定の施設建設のために行われる譲渡等にも適用されるんです。

国が道路や公園をつくろうとするのと同様に公益の要請に基づき行われるとみなされるからです。

そして、この特例なんと

譲渡所得(もうけ)から『最高 5,000万円』まで控除することができるんです。

5,000万円!そうです。5,000万円です。大きいですよね。

先のマイホームのケースより大きな控除です。

これだけの控除の枠があれば、税金の負担はゼロあるいは、大きく削減できそうですね。

対象となる社会福祉法人の事業とは

とはいえ、社会福祉法人への譲渡であればなんでもかんでもこの特例が使えるわけではありません。

特例の対象となる社会福祉事業の施設とは、大きく「事前に収用事業としての事業認定を必要としない事業」と「事前に事業認定を受けることにより認められる事業」に区分されます。

【事業認定を必要としないもの】

・老人デイサービスセンターおよび老人短期入所施設

・障害福祉サービス事業用施設、地域活動支援センター及び福祉ホーム

・第一種社会福祉事業を行う次の施設

ー救護施設、更生施設、乳児院、児童養護施設等、養護老人ホーム等、障害者支援施設等

・児童発達支援センター

・幼保連携型認定こども園、保育所、小規模保育事業用施設

そして、上で掲げた以外の社会福祉施設については、収用事業としての事業認定を受けることが必要条件となります。

しかしこの認定、土地を譲渡する地主さんが煩わしい手続きを取る必要はありません。

買主である社会福祉法人の側が、用地取得の計画段階において事業認定の申請を都道府県知事に対して行うべきものです。

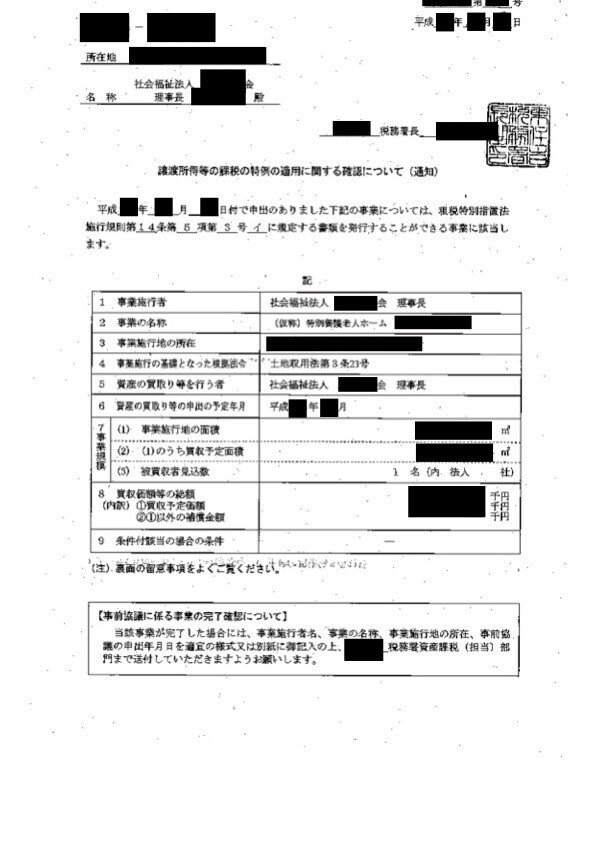

ご丁寧なことに、確実にこの特例が適用できるかどうかを事前に税務当局に相談できる制度まで用意されています。

事前に税務当局に対して、事前協議の申し出をして、課税の特例の適用関係の妥当性を確認してもらえるんですね。

法令で定められた制度ではありませんが、税務行政の執行上事後の税務トラブルを未然に防ぐ意味で自主的に運用されているものです。

晴れて税務当局のお墨付きをもらって譲渡すれば、間違いなくこの特例の適用を受けることができ、無税で(あるいはごく小さな負担で)土地を売ることができるというわけです。

5,000万円の特別控除を受けるための注意点

この大きな特例を受けるために他に必要なことは、主に次のようなことです。

◆ 社会福祉法人からの買取の申し出があった日から6ヶ月以内に譲渡すること

◆ 最初に買取の申し出を受けた者が譲渡した場合に限られること

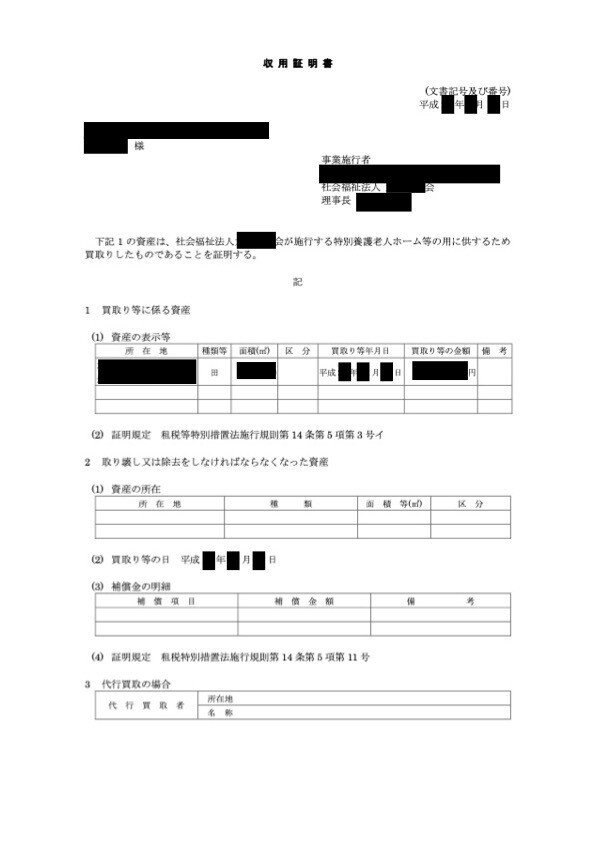

◆5,000万円の控除をしてもなお所得がでて確定申告を行う場合には、確定申告書に所定事項を記載し、収用証明書等の書類を添付すること

非常に簡単ですよね。

また、単純に売却しておしまいではなくて、別の不動産を代替で取得するようなケースもありますよね。

そんなケースについても、一旦生じた売却益を代替資産の将来の売却時まで課税せずに繰り延べることができるという特例もあります。

相続対策や不動産の有効活用を中長期で考える際に、ぜひ知っておきたい特例ですね。

「えっ?そんなに都合よく社会福祉法人から買収の話がこない?」

それはまた別のお話。

案外施設建設用地を探している法人は多いですよ!

この記事が気に入ったらサポートをしてみませんか?