米国留学時にSSNなしでクレジットカード発行:日本でのAMEXの利用情報引継ぎ

米国でのクレジットカード発行=原則としてSSNが必要

アメリカはクレジットカード大国で、ニューヨークでは日常のほぼすべての決済がクレジットカードだけで完結します(地下鉄も改札でクレジットカードをタッチすることで利用できてしまいます。)。

日本のクレジットカードをアメリカで使うと、Foreign Transaction Fee(2%程度)を徴収される上、為替レートもよくないので、積もり積もると結構な金額になってきます。

しかし、米国でクレジットカードを発行するためにはSocial Security Number(SSN)が必要で、F-1ビザで留学している日本人留学生は(卒業後のOPTの開始前は)原則としてSSNを取得できないため、米国でクレジットカードを発行できません。

そのため、多くの留学生がSSNなしで日本で申請可能なドル建てのクレジットカードとして、ANA USAカードかJAL USAカードを発行しています。

SSNなしで米国のAMEXクレジットカードを申請可能

但し、例外的にSSNなしでクレジットカードを申請することを認めているイシュアーがAMEXです。AMEXはGlobal Card Relationshipというサービスを導入しており、このサービスを利用することで、SSNを持たない留学生でも米国でAMEXクレジットカードを申請できます。

Global Card Relationshipサービスの利用条件は以下の通りです。

日本国内でAMEXのクレジットカードを3か月以上保有していること

Global Card Relationshipサービスで既に米国でクレジットカードを発行していないこと(=発行できるカードの枚数は1枚のみ)

Global Card Relationshipサービスは、SSNを持たない(=米国での信用情報を持たない)ユーザーであっても、3か月以上のAMEXクレジットカード保有期間があれば、日本国内での利用情報・信用情報を基にクレジットカードを発行してくれます。もし、このサービスを利用するつもりであれば、できるだけ早めのタイミングで日本でAMEXのクレジットカードを発行して、利用しておくとよいように思われます。

To be eligible for a new Card in the U.S., your existing Card must be issued by American Express, you must be the primary Cardholder, and have held the Card for at least 3 months.

なお、上記2.については、僕は何故か2枚発行できてしまったのですが、AMEXのカスタマーサービスに問い合わせたところ、2枚発行できたのはAMEX側のミス(アメリカだとよくあります)で、本来は1枚のみ、と言われました。ウェブサイト上でも確かに1枚だけとなっています。

You may only apply for one Card in the U.S. at this time. You may apply for additional Cards when you have built up a local credit history.

Global Card Relationshipの利用方法

①米国AMEXのウェブサイトから日本のアカウント情報を使ってログイン

米国AMEXのウェブサイト(https://www.americanexpress.com/)から、USER ID/PASSWORDは日本AMEXのアカウント情報を使ってログインします。

ログイン後、AMEX Japanのアカウントに遷移しますが、特に問題ないので、新しいタブで再度米国AMEXのウェブサイトを開きます。右上の表示がLog Outに変わっており、日本のアカウント情報でログインされていることが確認できるはずです。

②米国AMEXのウェブサイトでカードを申請し、利用情報を引き継ぐ

後は、米国AMEXのウェブサイトで申請したいカードを選び、申請するだけです。Apply Nowを押した際に、以下のようなポップアップが表示されるため、Yesを選択します。

申請時のSocial Security Numberの項目は、”I don't have a Social Security Number but can enter a government-issued ID number.”をチェックし、”Student Visa”を選択して情報を入力すればOKです。

どのAMEXカードを申し込むべきか

Global Card Relationshipサービスを使った申請は1枚しかできないので、どのカードを発行するかは慎重に選ぶ必要があります。考慮要素は、

①年会費がどの程度かかるか

②Welcome Bonusがどうか(米国ではクレジットカードを新規発行する際には(時には1000ドル以上相当の)大量のポイントが貰えます。)

③附帯するベネフィットは何か

の3点ですが、これらを踏まえたうえでの(2023/4時点での)おすすめのカードは以下の4枚です(以下のうち③のリンクはReferralリンクになっています。)。

なお、こちらから、Amex PlatinumのReferralリンクに飛べますが、その後、以下の画面の「Personal Cards」「Business Cards」のリンクから移動して他のカードを選んだ場合でもReferralボーナスが適用されるようです。Referralでない場合のボーナスと比較して、より高い方のページから申し込むのがよいかと思います。

①とにかく年会費は無料が良い人:Blue Cash Everyday® Card

Welcome Bonusは200ドルと少ないですが、年会費無料+グロサリーやOnline Retail Store等での購入は3%還元です。年会費無料で1枚カードを持つならこのカードが一番良いと思います。

②年会費は抑えたいが毎日のポイント還元も重視したい人:Blue Cash Preferred® Card

Welcome Bonusは250ドルと少ないですが、初年度年会費無料(2年目からは95ドル)+グロサリーで6%還元+交通費で3%還元は普段使いのクレジットカードとして最適です。2年目以降の年会費無料にこだわりがなければ、①よりこちらを作ることをお勧めします。

ニューヨークはじめアメリカの大都市は地下鉄も高い(一律2.75ドル)ですし、危ない地域や時間帯などはUberで移動することも多いため、交通費の還元分だけでも馬鹿にできない金額になると思います。

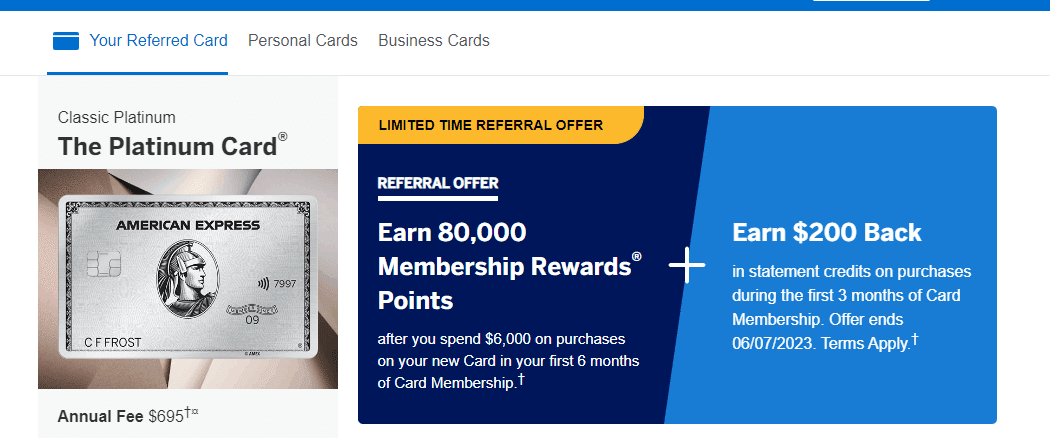

③アメリカでは各地旅行をして回りたい人:The Platinum Card®

年会費は695ドルと相当高額ですが、Welcome Bonusは80,000ポイント(約80,000ドル以上相当)+200ドル分のCreditなので、Welcome Bonusだけで年会費はペイ可能です。

加えて、200ドルのホテルクレジット、空港ラウンジへのアクセス、200ドルのAirline Feeクレジット(預り手荷物の料金等に充当可能)、200ドルのUberクレジット、189ドルのCLEARクレジット、Hertz等のレンタカー会社のステータス付与(米国内旅行だとレンタカーを借りる機会も多いので地味に役立ちます)等のベネフィットがあるため、留学・研修中に米国内旅行をする人やベネフィットを活用できそうな人であれば、年会費は十分回収できるので、作って損はないと思います。

なお、上記はReferralリンクになっていますので、Referralでない場合のボーナスと比較して、より高い方のページから申し込むのがよいかと思います。

日本国内でAMEXのクレジットカードを発行していない場合は?

米国以外の国の信用情報を基に米国クレジットカードを発行できる余地があるようです。

しかし、以下の通り、現時点では日本はこのサービスの対象外のようです。

Australia, Brazil, Canada, the Dominican Republic, India, Kenya, Mexico, Nigeria and the United Kingdom. Don’t see your home country listed? Don’t worry, Nova Credit and American Express are looking into supporting more countries in the future.

この記事が気に入ったらサポートをしてみませんか?