一足早い「新NISA」攻略法

2024年からNISA制度が変わります。

変更点は以下の通りです。

新NISA制度導入まであと2年を切りました。既に投資をやっている方も、これから始め方も、乗り遅れないようにそろそろ準備を始めていきましょう。

なお、具体的な投資先の検討は2023年に入ってからじっくり検討することをお勧めします。今は仕組みを理解しておいて、2024年に入った後に投資先設定をする時に乗り遅れないよう準備をする段階です。

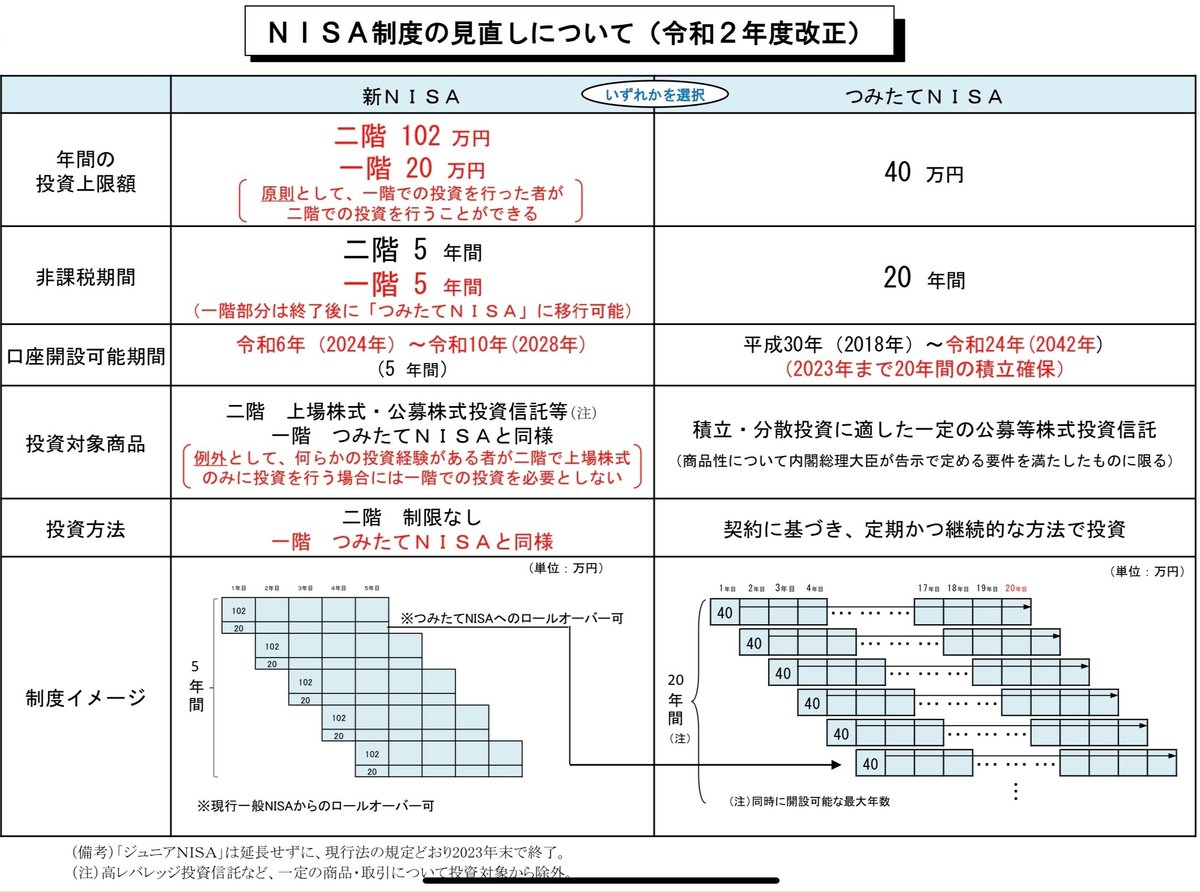

1.新NISAのポイントは?

一言で言うと「ややこしくなった」です

上の画像にある

・1階

と

・2階

に分かれている点を理解するところから始める必要があります。

簡単に説明すると

1階は「つみたてNISAで購入可能な商品のみ選択可能」な積立投資

2階は上場株式も購入できる現行NISAと同じ

です。

1階に投資できる商品は非常に限られます。

2階はレバレッジ商品は購入できなくなりますが、従来通り上場株式・ETFも買えるのでほぼ現行NISAと同様と捉えて問題ありません。

投資先を検討する場合、1階で積み立てる商品を決めた上で残った枠で2階建の活用を検討することになるため、NISA枠を使い切るには工夫が必要です。

(この辺不親切なのは改善して欲しいと、切に願います)

2.新NISA攻略法

ここからが本題です。では満額使い切ることを前提にした場合、どういった戦略が考えられるでしょうか。

①1階部分はつみたてNISAで選択できる商品しか買えないため、実質「株式」に限定されます。このため大人しく

・全世界株式

・新興国株式

・先進国株式

などで構成される信託報酬が低い投資信託(例えばe-Maxis Slimシリーズ)から1つ選び、毎月1.5万円、+1万円積み立てを2ヶ月分設定します。

これで1階部分は20万全枠埋めることができます。

②2階部分ですが例えば株式:50%、債券:10%、金:15%、コモディティ:10%、REIT:15%というバランス型のポートフォリオを組みたい場合、

2階部分の102万は

・株式:42万(毎月3.5万)

・債券:12万(毎月1万)

・金:18万(毎月1.5万)

・コモディティ:12万(毎月1万)

・REIT:18万(毎月1.5万)

と割り振ることができます。

アセットアロケーションを考える上で面倒なのが2階に分かれている点と年間122万という12で割り切れない数字ですが、ここは制度を活用することを第一に我慢します。金額を細かく区切っているので投資信託に投資するのがベターですが、手数料とか気にする方はETFにしても良いと思います。

アセットアロケーションの観点で株式の配分を減らしたい場合、1階部分はルール上株式しか選べないので2階は株式以外の投資を多めに配分しても良いでしょう。

繰り返しになりますが、投資信託であればキリの良い投資額にできるので、厳密に満額投資したい場合は投資信託。多少ポートフォリオの凸凹は気にしないので投資商品の多彩さやランニングコストを重視したい場合はETFを選択してください。パフォーマンスとしてはよほど変な商品を選ばない限り、この辺は変わりません。

NISA投資はスパンの長い投資となるため、投資先の国際分散やアセットの分散は変に絞り込みすぎるよりもなるべく広く分散できるようにした方がリスク少なく投資できるので視野を広げて選択しましょう。

もし投資に関する理解が進んで、理解したことをポートフォリオに組み込みたい場合は、NISAとは別枠で投資する方が良いと思います。

言い方を変えると個別投資で様々な商品に投資するのであれば、新NISAでは1階部分を中心に2階含めて株式オンリーでも問題ないありません。

3.NISA枠活用の応用編

ここまで触れたのは王道のNISA投資ですが、例えば配当金(インカム)を非課税にして毎月のキャッシュフローを最大化するやり方、ゴールドを積み立てて世情不安などからゴールドの価値が上昇した際に売却益をなるべく増やすやり方でも良いと思います。

要はNISA枠は余らせるよりも活用しきった方が良いということです。

また

・あれこれ考えるのが面倒な方

・着実に長期投資をしたい方

は一般NISAではなくつみたてNISAで良いと思います。つみたてNISAはルール変更ないので既に始めている方はそのまま継続で問題ありません。

ただし、つみたてNISAは毎月3.3万円までしか投資できないので、もっと沢山のお金を投資したい場合は非課税メリットはないですが、NISAとは別枠積み立て投資の投資額を増やすことになります。

いいなと思ったら応援しよう!