投資素人の20代会社員が不動産投資に手を出し、大失敗した話

私は「将来のために」と思い、投資初心者であるにも関わらずワンルームマンション投資を始めました。

結果、合計約600万円もの損失を出し、働き始めてから貯めてきた貯金が無くなりました。

本当に情けなく、どうしようもないですが、私と同じような失敗をする方が1人でもいなくなればと思い、今回記事にすることにしました。

投資については、専門家の方が多くの情報を発信されていますが、素人の経験談もぜひたくさんの方に見ていただき、参考にしてもらえると嬉しいです。

はじめに

私はもともとNISAで投資をしているだけの、投資素人でした。

将来的に、結婚して子どもも欲しいと思っていたので、お金は早いうちから準備しておいた方が良いと思い、投資については昔から興味がありました。

株式だけでなく、別の形でも資産を持っておいた方が良いのではないかという考えで、少ない資金でも始めやすいという浅はかな理由から、ワンルームマンション投資に手を出してしまいました。

自分のお金のことだからという理由で、1人で決めて始めてしまいましたが、今思えばいろんな人に相談しておけば良かったと心から思います。

多くの方は分かっているかと思いますが、ワンルームマンション投資は、投資初心者が手を出していい投資ではありません。

どうして手を出してはいけないのか、私の失敗談をもとに理由について説明していきます。

そもそも、ワンルームマンション投資なんて絶対しないと考えている方は、そのままの考えでいてもらえれば大丈夫です。

もし、ワンルームマンション投資をしようか考えている方、もしくは既に提案を受けている方がいましたら、この内容を参考にしてもらえると嬉しいです。

ワンルームマンション投資とは

そもそもワンルームマンション投資とはどのように利益を出すものなのか、私が聞いた内容は次のようなものです。

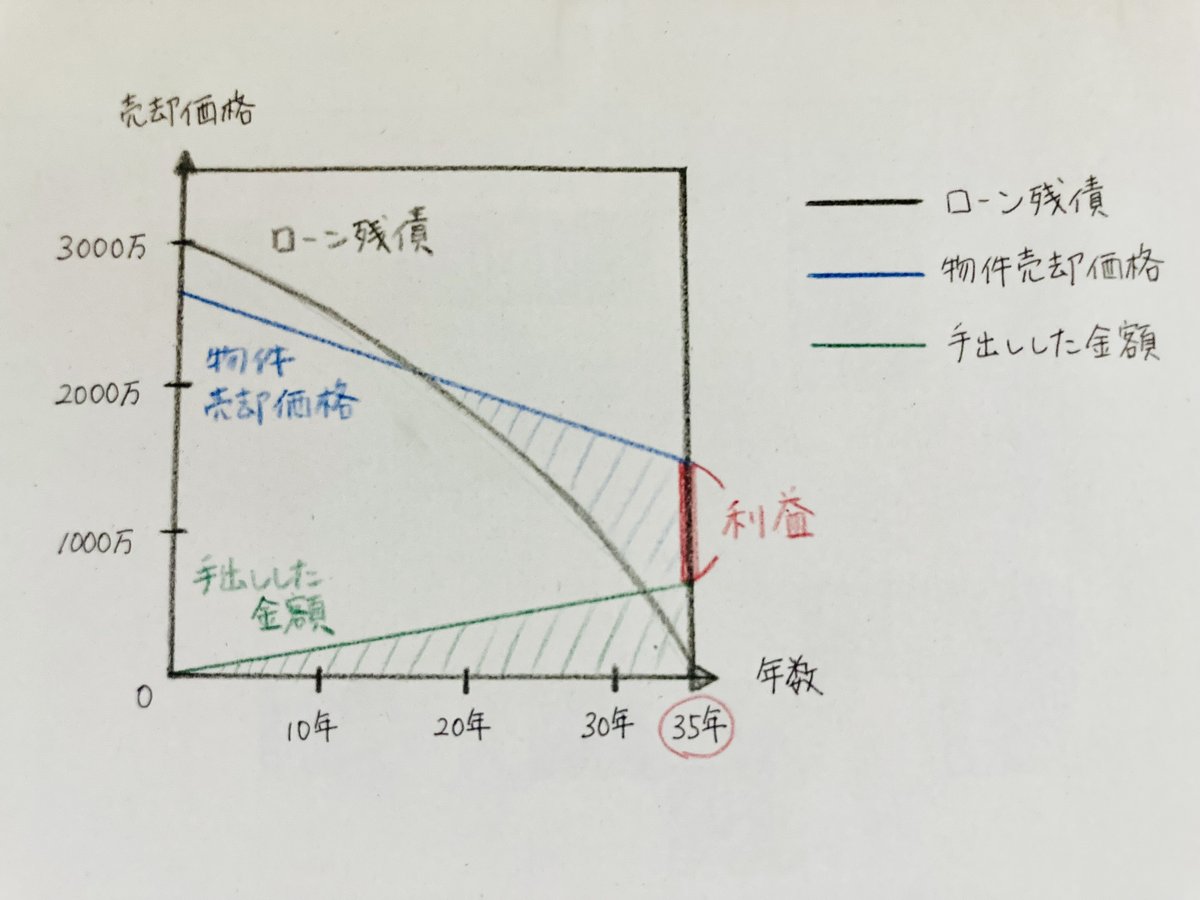

例えば、3000万円の物件を35年ローンで購入したとします。

ワンルームマンション投資は家賃収入が少なく、管理費・修繕積立金も毎月支払わないといけないため、基本的に月々マイナス収支となります。

この状態で35年後持ち続けるとこうなります。(金額はざっくりとしたイメージです。)

ローン残債:0円

物件売却価格:1500万円

手出しした金額:700万円

利益:800万円(物件売却価格-手出しした金額)

このように利益が出ると私は聞きました。

しかしながら、このように利益が出る物件はまずありません。

また、ワンルームマンション投資の提案を受ける中で、次のような謳い文句をよく聞きます。

保険代わりになる。

節税になる。

実際は、

不動産投資のローンを組む際に、団体信用生命保険に加入するため、保険の役割はあります。

初年度は、不動産購入に係る諸費用を支払っているため、確定申告後、所得税の還付がありましたが、翌年度以降は所得税の還付はありません。

特に、多くの方は全く税金対策にはなりませんので注意してください。

失敗したポイント

ここからは、どうして私が上のグラフのように利益を出せなかったか、大きく3つのポイントについて書いていきます。

物件の立地・築年数について

物件の売却価格に大きく関わるのは、物件の立地です。

資産価値がある物件でないと、築年数が経つとともに大きく売却価格が下がってしまいます。

また、価格が高い物件の方が、ローン残債の減りが早いです。そのため、利益が出る時期が早くなります。

価格が高い物件とは、つまり好立地にある物件のことです。

具体的に言うと、誰もが知っている東京都心5区(渋谷区、新宿区、中央区、千代田区、港区)内にある駅徒歩5分ぐらいの物件などでないといけません。

物件の築年数も重要になってきます。

一般的に、築20年を超えると銀行からの評価がつきにくくなります。

10年以上は物件を保有しないと、ローン残債が減り利益を出すことができないため、築10年以内の物件にすることが重要です。

私は、駅から徒歩5分ではありますが、東京23区内の都心からは外れた立地で、築10年の物件を購入しました。価格は2000万円台前半です。

ローンの減りも遅く、資産化は進みませんでした。

東京23区内であればどこでもいいというわけではありません。

しかしながら、東京都心の駅近で、築年数も浅い物件など、素人が見つけることは非常に難しいです。

まず、手を出さないでください。

融資銀行について

物件を購入する時は、銀行でローンを組みます。

どこの銀行でローンを組むのかも、ローン残債や物件の売却価格に大きく関わります。

そもそも、投資用物件を購入する際、物件の価格はどのように決まっているでしょうか。

まず、銀行がその物件を評価し、「この物件には、この金額までなら融資できるよ」という融資の上限額を決めます。

物件の売主である不動産業者は、銀行の融資上限額を物件の価格にします。

つまり、銀行が物件の価格を決めているようなものです。

しかしながら、銀行によって物件の評価額は少し異なります。

また、ローンの金利も非常に重要です。

できるだけ低い金利でローンを組めた方が、ローンの返済額も低くなります。

私は、物件購入時にSBJ銀行で約2%の金利でローンを組みました。

しかし後になって気がついたのてすが、オリックス銀行の方が物件の金額も低く、また金利も低かったです。

ワンルームマンション投資では、オリックス銀行は主要銀行で、物件の評価額についても基準とされています。

他にも良い銀行はあると思いますので、よく調べてみることをおすすめします。

サブリース契約について

今回、私が大きく損失を出した1番の要因は、このサブリース契約です。

サブリース契約は物件の売却価格に大きく関わります。

結論から言うと、絶対にサブリース契約は結ばないでください。

その理由を説明します。

物件を購入した後、基本的に物件の管理を業者にお願いします。

サブリース契約とは、管理契約の一種で以下のようなメリットがあります。

サブリース業者が入居者との間に入り、入居者の募集など、物件の管理に関することは、全て業者が対応する。

入居者がいない間も、家賃が入ってくる。

(サブリース契約イメージ)

所有者↔️サブリース業者↔️入居者

空室保証があるということが、大きなメリットに感じられます。

しかしながら、メリットを上回る大きなデメリットがあります。特に物件売却時にとても厄介です。

主なデメリットを記載します。

管理手数料として、入居者が支払っている家賃から約10%引かれた金額しか入ってこない。

サブリース業者が入居者との間に入っているため、入居者が誰かわからない。

基本的にサブリース契約は解除できない。

それぞれ見ていきます。

「1」については、管理手数料が引かれた金額しか所有者に収入として入ってこないため、月々の収支が悪くなります。

「2」については、私も物件を売却する際初めて知りましたが、次のようなケースになる可能性があります。

<所有者↔️サブリース業者↔️サブリース業者↔️入居者>

いわゆる2重サブリースです。

入居者が誰かわからないと、業者に貸しているというパターンも出てきてしまいます。

私も実際、2重サブリースになっていました。この状態であると物件売却時に大変苦労します。

よくある話だと聞いたので、本当に注意しなければなりません。

「3」については、借地借家法という法律が関係してきます。

サブリース業者は、所有者との関係でいうと物件の借り手側になります。

借り手側の方が保護されているため、無理に追い出すことができないというわけです。

サブリース契約が解約できないと、実際の家賃より低い「サブリース家賃」で銀行に評価されるため、物件売却価格が下がってしまいます。

さらに、サブリース契約がついている物件は、買い手側の業者からすると自社で管理できないため、物件売却時に敬遠されます。

また、サブリース契約が解約できる場合でも家賃の6ヶ月〜1年分の違約金がかかります。

そのため、「2」で取り上げた2重サブリースの状態であると、

そもそも2つのサブリース契約を解約することはまずできず、万が一解約できる場合も多額の違約金がかかり、大きな損失が出ることになります。

以上の理由から、絶対にサブリース契約は結ばないでください。

そもそも空室保証がないと安心できない物件は、良い物件ではありません。好立地にある物件であれば、入居者はすぐにつくはずです。

一方、サブリース契約以外に集金代行契約というものがあります。内容は以下のとおりです。

所有者は入居者と直接賃貸借契約を結ぶ。(入居者が誰かわかる。)

集金代行業者は、空室保証はしないが、入居者の募集など管理業務は行う。(空室保証がない分、管理手数料はサブリース契約より安い。)

集金代行契約の方が、サブリース契約よりまだリスクは低いと思います。

おわりに

これまで書いてきた内容以外にも、ワンルームマンション投資には多くのリスクがあります。

私の経験したものをもうひとつだけ紹介します。

家族で住むための家を購入しようしようとした際、不動産投資用ローンがかなり足枷になりました。

不動産投資をしていると、一般的な住宅ローンが全く組めなくなるわけではありませんが、住宅ローンを組める金額がかなり低くなります。

個人の年収にもよりますが、とても新築の家を購入するだけのローンを組むことはできません。

今後、家を購入しようと考えている方は特に気を付けていただければと思います。

このように、ワンルームマンション投資には危険が多いです。

業者を相手にしているので、利益を出すために所有者にとってマイナスになることを多くしてきます。

まず、ワンルームマンション投資には手を出さないでください。

これが、実際に失敗をした私の1番伝えたい思いです。

多くの方にこの記事を見ていただき、私と同じような失敗をする方が1人でも少なくなることを願っております。