溜池随想録 #4 「SaaS と規模の経済」 (2009年9月)

規模の経済

SaaSと規模の経済の話をする前に、規模の経済とは何かを簡単に説明しておこう。

まず、事例としてパッケージソフトのビジネスを考えてみよう。あるパッケージソフトの開発に要したコストが1億円で、このソフトをCDに格納し、説明書をつけてパッケージにして販売するコストを1本につき1000円かかると仮定しよう。

もし、このソフトを1万本生産すれば、総コストは1億円+1000円×1万本=1億1000万円になる。1本当たりのコストは1万1000円である。10万本の場合には、総コストが2億円(1億円+1000円×10万本)となり、1本当たりだと2000円になる。同様に100万本だと総コストは11億円(1億円+1000円×100万本)、1本当たりのコストは1100円になる。生産数量が増えれば増えるほど、1本当たりのコスト(平均コスト)が急激に低下することがわかる。

次に、販売価格(量販店や卸売に販売する価格)を12000円だと仮定して、売上高と利益を考えてみよう。販売数量が1万本の場合には売上が1億2000万円になり、利益(この場合は粗利)が1000万円になる。10万本だと売上が12億円で粗利が10億円、100万本だと売上が120億円で粗利が109億円となる。

この結果から、販売数量の増加に伴って、利益が急増することがわかる(販売数量の増加率より利益の増加率の方が大きいこと、つまり販売数量の増加に伴って利益率が上昇することに注意されたい)。

この例にみられるように、「生産量(販売量)の増大につれて平均費用が減少する結果、利益率が高まること」が規模の経済であり、経済学では「規模に関する収穫逓増(費用逓減)」と呼ばれている。

パッケージソフトと受託開発ソフト

当然のことなのだが、パッケージソフトのビジネスの場合、成功すればその利益率(粗利率)は非常に高くなる。しかし、受託開発ソフトの場合にはそうではない。開発案件が増えれば売上高も増加するが、同じくらいコストも増加し、(利益は増加するかもしれないが)利益率が大きく向上することはない。

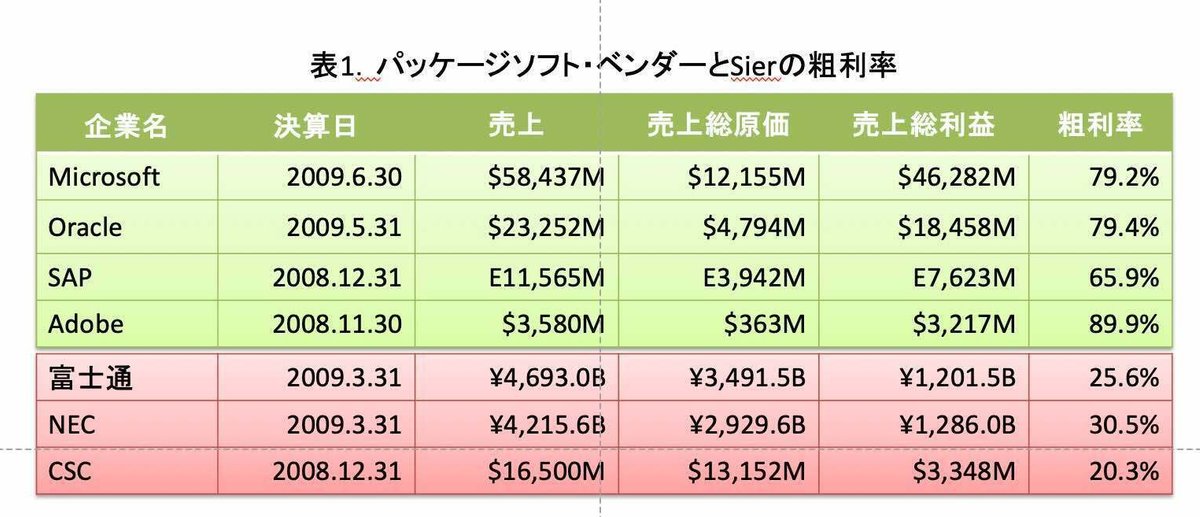

これをいくつかの企業の財務諸表で検証してみよう。パッケージ・ベンダーの代表としてMicrosoft、Oracle、Adobeを、SIerの代表として富士通とNEC、米国のCSC(Computer Sciences Corporation)を選んだ。これらの企業の直近の決算から売上高と売上総原価を抜き出し、売上総利益(粗利)と粗利率を計算してみる(表1参照)。

一目でわかるように、成功しているパッケージソフト・ベンダーの粗利率は高い。MicrosoftやOracleの粗利率は80%弱、Adobeは約90%となっている。これに対して、富士通は25.6%、NECは30.5%、米国のCSCは20.3%である。

マルチテナント方式

さて、SaaSの話に戻そう。

SaaSは、そのサービス・アーキテクチャから大きく2つに分けることができる。シングルテナント方式とマルチテナント方式である。

シングルテナント方式はユーザー毎に論理的に独立した情報システムによってサービスを提供する形態であり、マルチテナント方式は一つの情報システムで複数のユーザーにサービスを提供する形態である。シングルテナント方式の場合、それぞれのユーザーに応じてソフトウェアのソースコードを改変して、ユーザーインタフェースはもちろん、提供する機能や処理のフローを自由に変更できる。しかし、ユーザー数が増えればそれだけ管理するソフトウェアのバージョンが多くなり、ベンダー側からみれば管理コストの増大を招くという短所がある。

一方、マルチテナント方式の場合、カスタマイズはソースコードの外側で行う仕組みになっており、管理するソフトウェアのバージョンは一つで済む。

この2つの方式をベンダー側のコストからみると、シングルテナント方式の場合にはユーザー数が増えれば同じようにコストも増加するが、マルチテナント方式の場合にはユーザー数が増えてもコストはそれほど増加しないという違いがある。つまり、マルチテナント方式の場合には規模の経済が強く働くことが想定される。

実際、成功しているSaaSベンダーの粗利率を調査すると、パッケージソフト・ベンダーに近い値になる(表2参照)。

Salesforce.comの2009年1月期の決算から粗利率を計算すると79.5%であり、Netsuiteの2008年12月期は68.1%、人材管理用SaaSを提供しているTALEOの2008年12月期は65.8%である。

マルチテナント方式のSaaSのビジネスは、規模の経済が強くはたらくビジネスであることがわかる。

さて、次回はSaaSとロングテール市場について考えてみよう。