丸井グループ(8252) 銘柄分析

こんにちは!ともぞーです。

本日は、丸井グループを深堀りしていきます。

会社概要

2024.3/8現在

銘柄名:丸井グループ

決算:3月

特色:小売店は自社での販売から賃貸へ移行。自社『エポスカード』による割賦販売・手数料収入が柱

時価総額:495,151百万円

株価:2,373円(終値)

株主還元

2023年3月期決算説明資料によると、2024年3月期~少なくとも2026年3月までは配当方針がDOE8%と高還元の方針になっています。この水準だと

2024年3月期は1株当たり101円の配当額と、前期に比べ+42円の大幅増配。株価2,373円に対して配当利回りは4.26%と近年高配当銘柄が軒並み株価急騰により低利回りになっていく中、これは貴重な銘柄といえます。

DOEを採用すると突発的な減益がある年でも安定的に配当を出していただけるので株主としては非常にありがたい方針です。

なお、自社の将来予想に対して市場があまり織り込んでいないと判断したら、今期については最大400億円の自社株買いをすると発表しており

実際、2024年2月29日現在、約34億円の自社株買いを実施しました。

株式取得期間が3月までと今月が最終月なので残りどれだけ買われるか注目です。

なお、株主優待については2022年9月権利確定日をもって廃止となりました。ゴールドカード保有者であれば100株保有で2,000ポイントもらえたので少し寂しさがあります。

株価推移・指標

・株価推移

日経平均が史上最高値を更新したにもかかわらず恩恵を得られていないと言ってもいいでしょう。2,700円程度で明確に反発されていますが、コロナ禍を除けば綺麗な底値切り上げの上昇トレンドが未だに続いているので、強いといった見方もできます。

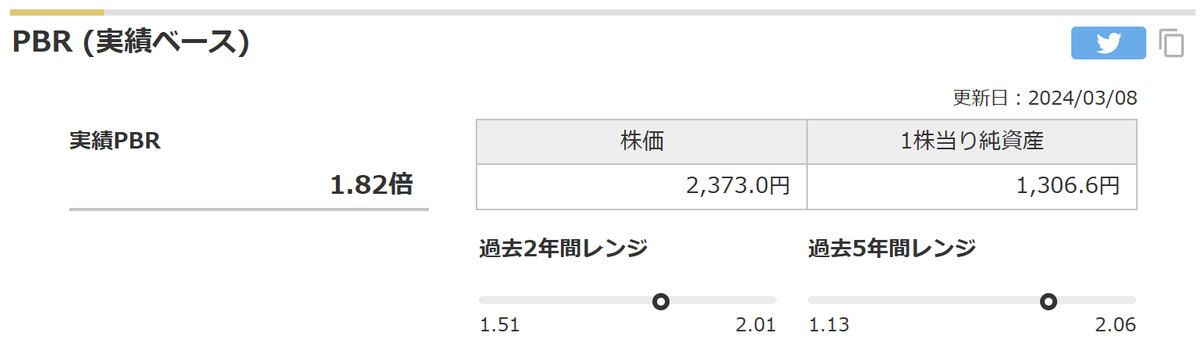

・株価指標

丸井グループは業種は小売業と百貨店に分類されるものの売上の2/3がフィンテック事業なので、同業他社とPER、PBRを比較するのが難しいです。

参考までに、高島屋や伊勢丹などの百貨店と比べると少し割高。クレディセゾンやイオンFSなどのクレカ発行業者と比べると割高と評価できます。

総じると、丸井グループは割高と個人的には感じました。

業績

2008年度実績〜2023年度予想は以下の通り

売上はコロナ禍にもう少しで戻る水準、営業利益はコロナ前と同水準まで戻る予想。利益率の改善は一定見られます。

2016年3月期に大きく売上高が凹んでいるのは、売上計上基準の変更に伴うもので、実態としては微減収だったのでこの時から2023年3月期までずっと売上については横ばいと見てよいでしょう。

財務状況

自己資本比率は25.6%、有利子負債倍率は2.37倍と、他人資本、有利子負債が多い印象を受けました。

しかし、クレディセゾンなどのその他金融業種と比べると比較的安定した財務基盤を持っているかと思います。

直近の業績

第2四半期決算発表時に下方修正しました。売上は-1%にも満たない下方修正だったので、費用増加による利益率悪化の下方修正とあまり良くない形です。

その上でなお前期に比べ3Q時の進捗率が低い、コンセンサスに比べても低進捗なので個人的には今すぐ買いたいとは思えない直近の業績。

中期経営計画は修正なしのようですが、この鈍化では今後の修正も頭によぎってしまいます。

最後に

個人的にエポスゴールドカードを持っており、使い勝手が良いのでいつか丸井グループの株式を保有したいと思っていました。

しかし現状、安易に購入できる業績内容ではないということが確認できました。

利回りは高いですが、業績の下方修正がある可能性が高いことを頭に入れる必要があります。私的購入検討株価レンジは2,000円-2,200円。

良ければ投資判断の参考にしてみてください。