【I-ne】2024年12月期 3Q

こんにちは。

今回は株式会社I-neの決算に関して解説していこうと思います。

趣味でやっているレベルなので、大目に見ていただけると幸いです。

株式会社I-neとは

どんな会社なのかやどのような商品を販売しているのかを見てみようと思います。

どんな会社なのか

2007年3月に設立した会社になり、ヘアケア製品や美容家電、スキンケア他関連のブランド及び開発、販売を行なっている会社となります。

国内事業と海外事業をおこなっており、国内事業の主要な関連会社では「株式会社Dr.SYUWAN(ドクターシュワン)」、「株式会社Endeavour(エンデバー)」がある。

海外事業の主要な関連会社では「艾恩伊(上海)化粧品有限公司」がある。

商品やブランドは何があるのか

主要なブランドは下記のものになる。

BOTANIST(ボタニスト)

SALONIA(サロニア)

YOLU(ヨル)

DROAS(ドロアス)

WrinkFade(リンクフェード)

CMで聞いたことがある商品名であったり、店舗で販売している商品を見たこともあるのではないだろうか。

2024年12月期 3Qに関して

エグゼクティブサマリー

上期の内容を簡単にまとめると下記のようになる。

用語の説明を行なっておく。

YoY:Year over Yearの略で、前年同期比や前年比という意味である。

QoQ:Quarter over Quarterの略で、前四半期比という意味である。

2024年3Q累計売上高 313.1億円

L ヘアケア:カテゴリー全体のPOS(※)は3Q累計YoY+10.7%と伸長

L 美容家電:中価格帯や新商品好調により3Q累計YoYは+14.7%、単体YoYは35.5%と伸長

L グローバル:越境EC好調継続・多販路拡大によりYoY+23.8%、3Q単体YoY+26.3%と増収

※ドラッグストア店舗での販売金額2024年3Q累計営業利益 29.5億円

L 継続的な売上原価率及び物流費の効率化(YoY△1.4%)

L マーケティング投資や中長期に向けた投資(人的資本等)の強化により一時的なコストの増加が発生。2024年4QにM&A2件実行、そして1株当たり配当金額13.0円を実施へ

業績予想

L 今期:中国国内の状況や直近のM&A関連費用計上等から、若干のリスクあり

L 翌期:既存ブランドや新ブランドの成長に加え、M&Aによる売上高・EBITDAの取り込みにより中期経営経営計画に向けて大幅増収増益想定にリスクを含めて現在精査中しているとのこと。

連結売上高 四半期推移

3Q単体売上高の進捗として好調である。

ヘアケア系ではPOS(※ドラッグストア店頭での売上金額)はBOTANIST(ボタニスト)の定番品が前年同期比+13.4%、YOLU(ヨル)は新カテゴリーの拡充(浴用化粧料)により売上高前年比+10.8%と増収である。

美容家電も前年同期比+35.5%の大幅増収であり、中価格帯の商品好調に加えて新商品の拡充(フェイススチーマーなど)が増収であった。

連結の売上高の推移も上記のように2023年まで売上高を伸ばしている。

BOTANIST(ボタニスト)の発売だけに止まらず新しい美容家電(SALONIA(サロニア)など)なども発売して、売上を伸ばしていることがわかる。

今後もM&Aなどを実行して売上と利益を伸ばしていくことがわかる。

連結営業利益 四半期推移

3Q単体の営業利益は9.2億円で、前年同期比△2.0億円(△18.4%)であった。

新規ブランド等への投資に注力しつつ、EC売上高増加(前年同期比+31.8%)に伴い、マーケティング投資の最適配分を実施することで、広告・販促費は減少している。

売上原価率は為替等の影響で一時的に増加も、物流費は継続的な取り組みにより前年同期比△1.2%と上場以来9期連続で前年同期比での削減を実現したとのことである。

全体的にはどの数値も安定しているので、特に心配になる部分はなさそうである。

連結営業利益の推移であるが、年々改善している。

物流費や販管費などのコスト面をしっかりと抑えることにより営業利益率を改善していることがわかる。

また、ブランドの選択と集中により収益性が悪いものに関してはある程度見切りをつけていることもわかる。

カテゴリー別売上高

ここでは各カテゴリーの売上がどのくらい増減したのかを確認してみようと思う。

ヘアケア系は、POSは3Q累計YoY+10.7%、売上高は在庫調整などの影響もあり、YoY+1.0%で着地している。

美容家電に関しては好調が継続しており、3Q販売の新商品が貢献している。

スキンケア他ではDr.SYUWAN(ドクターシュワン)における一時的な引当等により3Q単体で減収の一方で、WrinkFade(リンクフェード)では収益改善改革により会員獲得を推進し、増収である。

ヘアケア系は特に売上高は変化していないが、SALONIA(サロニア)が前年同期比と比較して14.7%伸ばしている。

一方で、スキンケア他の商品は前年同期比△23.4%になっている。

この減収に関してはDr.SYUWANの一時的な引当等による影響によるものである。

ちなみに2023年12月期は、2024年12月期の予想は上記のようになっていました。

【各種進捗】2024年12月3Q累計

売上高:313億円(68.3%)

L ヘアケア系:222.5億円(66.5%)

L 美容家電:78.1億円(77.3%)

L スキンケア他:12.3億円(54.7%)

全体的には、進捗はまずまずというところというところだろうか。

ただ、M&Aにて「株式会社トゥヴェール」を買収しているので、スキンケアの売上高は増えることが予想される。

コスト構造

物流費を9年連続改善しているだけあってかなり細かい部分で改善できていることがわかる。

営業利益率はYoY△0.6ptと、主に売上原価及び物流費の効率化に加えて、マーケティング投資や中長期に向けた投資(人的資本等)を強化していることが原因である。

人件費は、継続的な新規事業領域の強化に向けた人的資本への投資により増加している。

各モールでの集客施策が引き続き好調により、広告をコントロールしつつ、EC関連費用(販売手数料)が増加している。

売上原価はOEMパートナーとの業務フローの見直しなどコスト効率策により継続的に改善を実現している。

物流費は、3PLパートナーと連携して倉庫の集約・分散や配送効率化により5期連続での改善を実現している。

ヘアケア系カテゴリーの進捗

ヘアケア系カテゴリーは3Q累計YoYのPOSは、下記のように安定的に成長を継続している。

BOTANIST(ボタニスト)定番品:+7.6%

YOLU(ヨル)シャントリ:+16.5%

BOTANIST(ボタニスト)はサブラインのROOTH(ルース)をフルリニューアルをし、ROOTH(ルース)の3Q累計YoYは+67.2%と好調であるとのこと。

また、定番ラインから秋限定商品を販売しているとのことである。

YOLU(ヨル)は3Q累計YoY+19.0%、QoQは+22.2%と、新販売の入浴剤、ボディソープ・ボディミルクも貢献して引き続き、好調に推移している。

9月にツヤ膜ラッピングシャンプー「Qurap(キュラップ)」からヘアマスクを新発売したとのことである。

全体的には売上高は上がっていて、「BOTANIST(ボタニスト)」や「YOLU(ヨル)」は好調であるが、他のヘアケアブランドは減収している可能性が高い。

美容家電カテゴリーの進捗

3Q累計でYoY+14.7%、3Q単体ではYoY+35.5%と大幅に伸長している。

3Q累計YoYでフェイススチーマー+90.8%、EMSリフトブラシ+79.4%、脱毛器+88.4%と中価格帯美容家電が好調であるとのことである。

7月より新時代のシャワーヘッドが、商品比較サイト「Mybest」の「ファインバブルシャワーヘッド特集」で1位を獲得したとのことである。

グローバルの進捗

3Q累計売上高が9.5億円とYoY+23.8%、また3Q単体でもYoY+26.3%と大きく増収している。

主にYOLU(ヨル)の越境ECで好調で、東南アジアへの販路拡大により大きく増収している。

一方で中国国内においてマーケティング環境の変化により投資を抑制しており、売上高は減少傾向にある。

台湾ではサスティナブルな商品が選定される「女人我最大粉美賞(ビューティー大賞)」にてBOTANIST(ボタニスト)が「Clean Beauty」賞を受賞した。

7月にはマレーシアへのYOLU(ヨル)の出荷も開始しているとのことである。

今後もグローバルで拡大をしていく姿勢が窺える。

スキンケア他ブランドの進捗

スキンケアブランドでは、大きく売上の主力となるようなブランドを作ることが出来ていない。

SKNREMED(スキンリメド)は子会社である「株式会社Endeavour」から発売された商品である。

24年2Qから3Qの売上高QoQは13.7%と、発売から右肩上がりで売上が上がっている。

ただ、ここに関してはまだまだ発売してから時間がそんなに経っていないので、まだまだわからないところである。

WrinkFade(リンクフェード)は、2022年6月に買収したブランドである。

2024年3月に医薬部外品としてリニューアルした薬用リンクルカバーファンデーション(ハイカバー)の新規獲得が好調であるとのことである。

デジタル広告の強化によりECモールの売上がQoQで+64.0%伸長している。

また、インフォマーシャルのアップセル率が好調であり、利益率も改善しているとのことである。

今後の方針

直近実施したM&A2件について

2024年10月23日付で株式会社トゥヴェールの100%株式取得及び株式会社東亜産業の子会社の普通株式全ての取得に関する株式譲渡契約を締結したとのことである。2案件ともに2024年10月31日に取得完了とのことである。

また、ディール関連の費用やのれん償却費等が主に4Qで発生予定である。

翌期影響は大幅増集増益想定でリスク含めて現在は精査中とのことである。

【株式会社トゥヴェール】

売上高41.0億円、営業利益13.5億円のスキンケア事業を取得したとのことである。

スキンケア商品を企画・販売するトゥヴェール社は、成長性(過去3期売上高CAGR45%※2)と財務健全性(純資産24.9億円、自己資本比率77%※1)に優れる企業とのことである。

CAGRは年平均成長率のことである。

※1 2024年6月期実績

※2 2022年6月期~2024年6月期

I-neの強みであるOMO(※3)やIPTOS(※4)を最大限に活用し、トゥヴェール社におけるオンライン売上高の成長を加速させ、かつオフライン配荷の新規開始を通じて更なる売上高成長を目指していくとのことである。

※3 Online Merges with Offline

※4 IPTOS:ヒットを再現できるI-ne独自のブランドマネジメントシステム

【株式会社東亜産業子会社】

商流上の中間マージン約8億円(※5)の削減、美容家電事業のQCD向上する目的である。

「SALONIA(サロニア)」の製造・供給委託先である東亜産業の子会社の全普通株式を取得したとのことで、その部分で中間マージンが削減されるとのことである。

QCDとは「Quality(品質)、Cost(コスト)、Delivery(納期)」の頭文字を取った言葉である。

※5 2024年度実績をベースとした年間見積額

2024年12月期通気業績見込み及び翌期業績イメージ

今期はBOTANIST(ボタニスト)の主力以外の商材や中国国内の状況、直近M&Aのコスト計上等から、業績予想に対して若干のリスクが生じる可能性があるとのことである。

翌期は既存ブランドの成長に加え、M&Aによる売上高・EBITDAの取り込みにより中期経営計画達成に向けて大幅増収増益想定でリスクを含めて現在精査中とのことで、M&A等を踏まえてEBITDAでの目標設定を検討しているとのことである。

大きなリスクはなく、売上高や営業利益、EBITDA共に順調に伸びていく予定である。

配当実施(配当方針及び配当予想の修正)について

2024年12月期に1株当たり配当金額13.0円の普通配当を実施するとのことである。

キャピタルアロケーション方針の優先度が下記のようになっており、今後も事業を成長させていくために安定的・継続的な株主還元を行うとのことである。

中期事業戦略への成長投資

L ブランド拡大に向けたマーケティング投資

L サステナビリティ・スキンケア等のブランド開発投資

L グローバル拡大に向けた投資

L 人材開発・業務生産性向上に向けた投資インオーガニック成長に向けた成長投資(M&A等)

L 新規事業開発、M&Aの実行B/Sマネジメントや株価水準等を考慮した株主還元

L 収益拡大とCCC短縮によるキャッシュ創出強化

L 機動的な自己株式取得等の活用

2024年12月期では下記の項目で実施していますよというところも記載されている。

中期事業戦略への成長投資

L ヘアケア、美容家電、スキンケア他における積極的なマーケティング投資や複数の新ブランドの開発

L 国内およびグローバル領域の組織強化インオーガニック成長に向けた成長投資(M&A等)

L トゥヴェール社の株式取得

L 美容家電領域における一部ODM機能の取得

L 新規領域に対する人材投資強化B/Sマネジメントや株価水準等を考慮した株主還元

L 約5億円の自己株式取得

L 株主優待制度の導入開始

L 2024年度配当(1株当たり配当金13.0円)実施予定

また、株主優待制度も開始したとのことです。

100株以上で「and Habit」で使えるポイント2,000円分を付与するとのことです。

新規領域に対する人員強化について

売上高人件費率が3Q累計で7.7%と増加している。

増加した人数の内訳は下記のようになっている。

【新規領域開拓】 前年同期比+40人

1.国内における新規事業開発チームの発足

2.グローバル拡大に向けた組織増強

3.M&A/PMI体制の構築

【既存領域強化】 前年同期比+35人

1.既存領域強化

新規事業領域では、新カテゴリーや販売チャネルの開拓、グローバル拡大、M&Aなどで人員を強化していく人員を確保していることがわかる。

既存領域では、既存の主力商品の成長の強化や管理領域等の各セクションで成長に向けた体制を強化する狙いがあるとのことで今後も期待である。

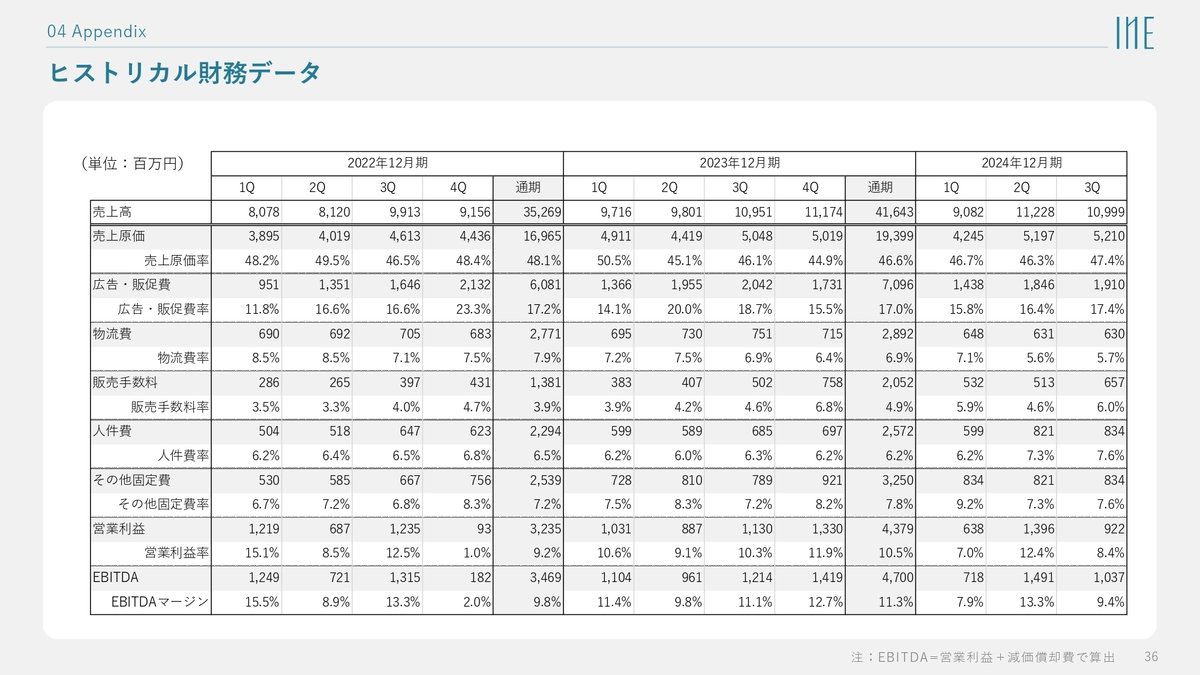

ヒストリカル財務データ

各項目に関しての占める金額や割合が記載されている。

売上原価や広告・販促費、物流費などは売上高に占める割合が下がっているが、一方で売上高が上がっているECモールでの販売手数料の割合が増えている。

各売上の構成が記載されている。

グローバルも年々売上が伸びている。今後も期待である。

決算短信

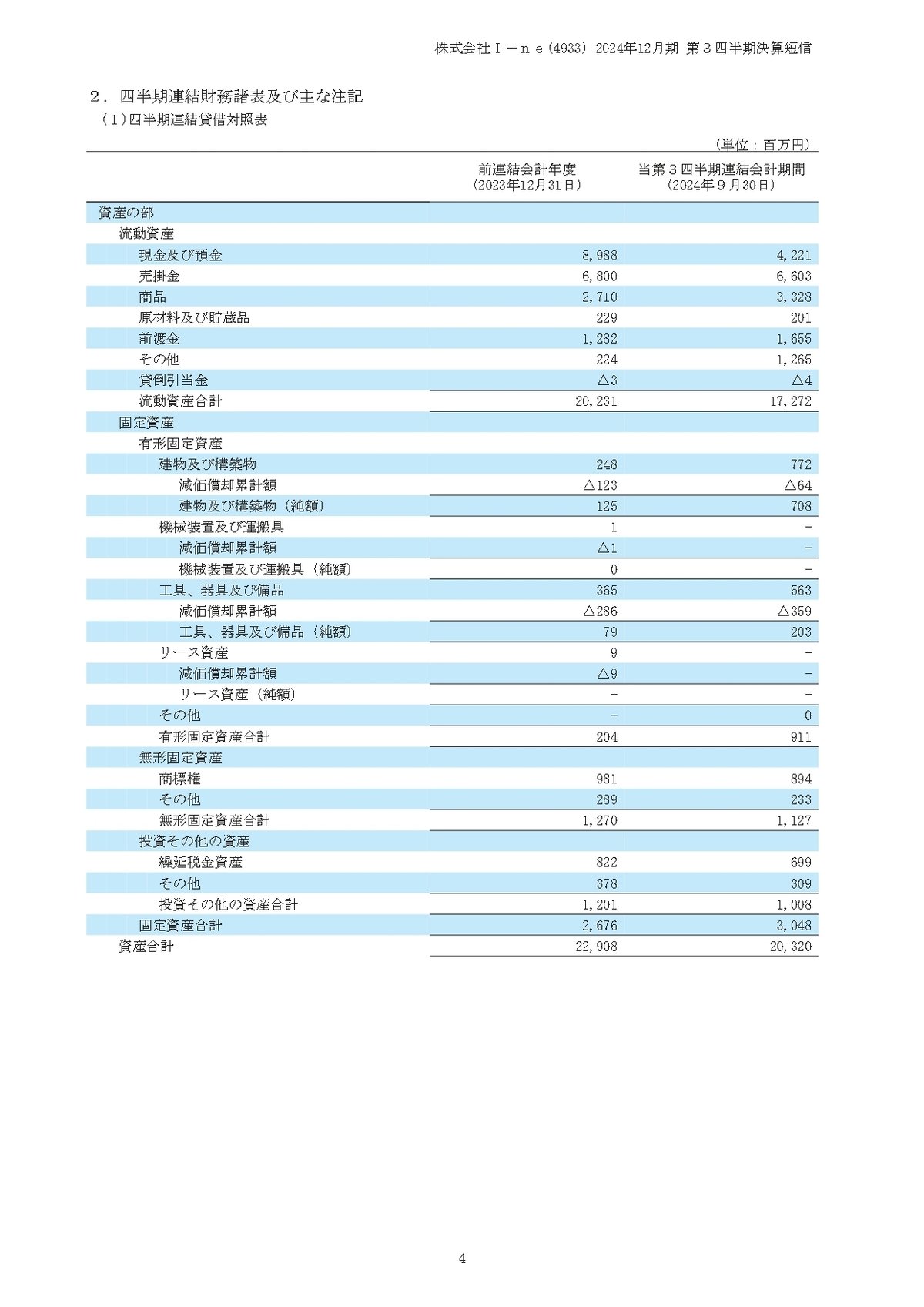

貸借対照表

損益計算書

その他

資本金の額の減少

資本金の額を3,304,950,585円のうち、3,254,950,585円を減少して 50,000,000円とするとのことです。

目的は資本政策の柔軟性及び機動性を確保するとともに、適切な税制の適用を通じて当社グループの成長戦略をより強力に推進するためとのことである。

資本金を5,000万円以下にすることにより、一部の税制優遇処置を受けれるようにする狙いがあると考えられる。

まとめ

2024年12月期3Qに関して見ていくと、割と順調に売上高も増やしていることがわかる。

また、M&Aにて2件買収をしている。

「株式会社トゥヴェール」の買収によりスキンケアブランドの強化、株式会社東亜産業の子会社である「株式会社TTrading」の買収によりSALONIA(サロニア)の製造及び供給の部分での中間マージンの削減ができることになり、収益性の改善にもつながる。

【プラス面】

◯物流費や販管費のコストの削減の継続

◯昨年と比べて売上高や営業利益は増えている。

◯M&Aの実施

L 株式会社トゥヴェール

ー今まで大きくできていなかったスキンケアブランドの強化

L 株式会社TTrading

ーSALONIA(サロニア)の製造及び供給の中間マージンの削減

【マイナス面】

✖︎特になし

一言

今回、株式会社I-neの2024年12月期3Qの決算書を分析してきたが、

「ヘアケア」「美容家電」「スキンケア」、そして「グローバル」にてしっかりと売上高を上げているのが本当に素晴らしいと思いましたね。

特に既存ブランドでも売上を上げつつ、新規ブランドでも売上を立てていくという会社の方向性は本当に素晴らしいですね。

今後も期待です。