人生の大きな目標に向けた長期的な資産計画

人生の中で達成したい大きな目標――マイホーム購入、子どもの教育資金、そして老後の生活費など、これらを実現するためには計画的な資産形成が欠かせません。長期的な視野を持ち、自分の目標に合った資産計画を立てることで、着実に目標に近づくことができます。本記事では、人生の大きな目標に向けた長期的な資産計画の立て方を解説します。

長期的な資産計画の重要性

長期的な資産計画を持つことで、以下のメリットを得られます。

安心感の確保:

突然の出費やリスクに備えた資金を確保できる。

計画に沿った貯蓄・投資で、将来への不安を軽減。

目標達成の具体化:

大きな目標を実現するための具体的な道筋が見える。

達成までの進捗が測定可能になる。

資産の効率的な増加:

長期運用による複利効果を最大限活用できる。

無計画な支出や浪費を防ぎ、資産を効率的に増やせる。

ステップ1: 目標を具体的かつ柔軟に設定する

目標設定の際には、具体性と柔軟性を兼ね備えた計画を立てましょう。大まかな目標からスタートし、進捗やライフステージに応じて調整できる形にします。

優先順位を明確にする:

「絶対に達成したい目標」と「実現可能な目標」を区別。

例: 「老後資金3000万円は必須」「旅行や趣味のための資金は柔軟に対応可能」

目標を分解する:

大きな目標を短期、中期、長期に分け、それぞれの達成段階を設定。

例: 「5年以内に500万円の貯蓄」「10年以内にマイホームの頭金を準備」。

現実的なシナリオを考える:

目標達成に影響を与えるリスク(収入減、出費増)を考慮。

目標を柔軟に変更できるバックアッププランを持つ。

ステップ2: 現在の財務状況を徹底的に把握する

正確な財務状況を把握することで、目標達成に必要な行動が明確になります。

収入と支出の分析:

毎月の収入、固定費、変動費をリストアップし、収支バランスを確認。

ツールの活用: 家計簿アプリやスプレッドシートを利用して記録。

資産と負債の棚卸し:

現在の貯蓄、保有資産、投資商品、借入金(住宅ローン、カードローンなど)を整理。

資産と負債の差を把握し、純資産を明確にする。

キャッシュフローの確認:

月々のキャッシュフローを確認し、自由に使えるお金の範囲を見極める。

例: 「月の自由資金が3万円あれば、2万円を投資、1万円を貯蓄に回す。」

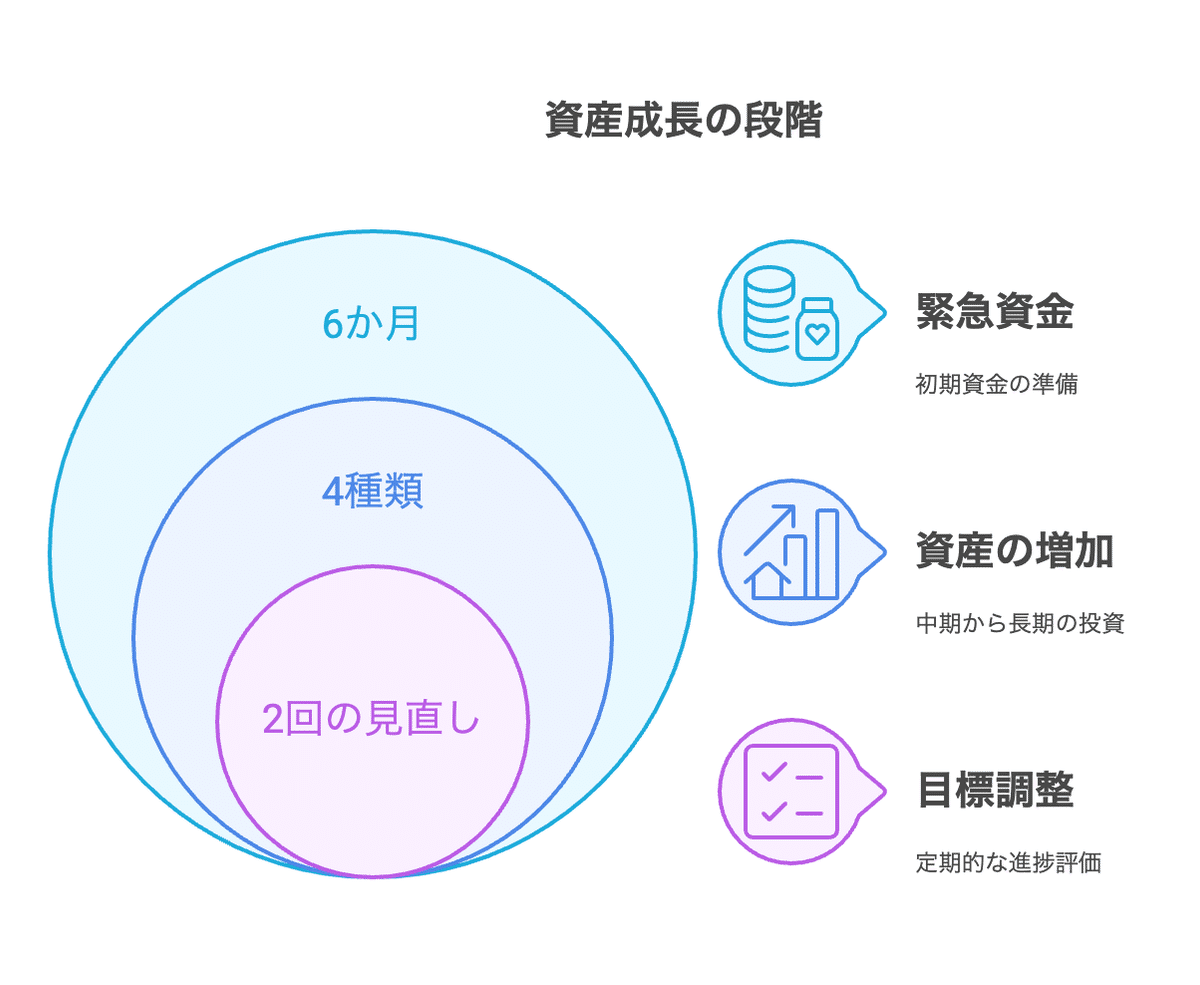

ステップ3: 資産計画を段階的に進める

段階的なアプローチを採用して資産計画を立てます。

フェーズ1: 安全性を確保する

緊急資金を準備:

生活費3~6か月分の資金をまず確保。

普通預金や定期預金などの流動性の高い商品を利用。

保険でリスクをカバー:

医療保険や生命保険を活用して、万が一の事態に備える。

フェーズ2: 資産を増やす

中期的な投資:

債券やバランス型投資信託を活用して、リスクを抑えながら資産を増やす。

長期的な運用:

株式や積立NISAを活用し、複利効果で資産を効率的に成長させる。

フェーズ3: 目標達成に向けた調整

進捗を確認:

年に1~2回、資産の増加状況や計画との差異を見直す。

柔軟に再配置:

資産配分を見直し、必要に応じて投資先や貯蓄額を調整する。

ステップ4: 資産計画を具体化する

予算の割り当て

資産計画を実現するために、収入を明確に分配します。

具体例:

生活費: 50%

貯蓄: 20%

投資: 20%

趣味・娯楽費: 10%

マイルストーンを設定

目標を達成するための小さなマイルストーンを設定し、進捗を段階的に評価します。

例:

「1年間で緊急資金100万円を貯める。」

「5年以内に資産500万円を達成する。」

ステップ5: 定期的に見直し、適応する

人生や経済状況は変化するため、資産計画を定期的に見直すことが重要です。

状況の変化に対応:

昇給や転職などの収入変化。

家族構成の変化(結婚、出産など)。

具体的なアクション:

半年~1年ごとに資産の状況を確認し、必要に応じて目標額や投資配分を修正。

市場環境に応じて、リスクの高い商品を安全な商品に切り替える。

ステップ6: 資産を守るための万全の対策

資産を増やすだけでなく、守ることも計画の一部です。

保険の見直し:

適切な保険を維持し、不足があれば追加で契約。

保険料の見直しでコストパフォーマンスを最大化。

リスク管理:

投資ポートフォリオの分散を徹底。

サイバーセキュリティ対策を行い、資産の安全性を確保。

法的保護を強化:

遺言書や信託契約を活用し、資産を適切に相続できるよう準備。

まとめ

人生の大きな目標に向けた長期的な資産計画は、具体的な目標設定と継続的な実行が鍵です。柔軟な目標設定、段階的な資産形成、そして定期的な見直しとリスク管理を行うことで、安心感のある未来を築くことができます。

本記事で紹介したステップを参考に、あなた自身の資産計画を立ててみてください。一歩ずつ目標に近づき、理想の人生を実現しましょう。