電通の覇者感とCAのネット広告への切り込み方

業界地図オフ会で「広告・ネット広告業界」について調べたものを紹介します。

今日の業界地図オフ会は、バルミューダ、ポピンズ、雪国まいたけ、I-neをみんなで共有!楽しすぎて燃え尽きました。。。笑

— おしば┃業界地図オフ会 (@lumanabu) January 24, 2021

視聴のみの方々もチャット参加してくださったり、感想お送り頂いて嬉しかったです🥰

次回は2/28(日)✍🏽️📚

プレゼンターor視聴のみどちらでもご参加お待ちしております! https://t.co/ud8HYEFkKl pic.twitter.com/abItn7vBUb

業界地図(東洋経済:121、日経:62)をご参照ください。

広告業界

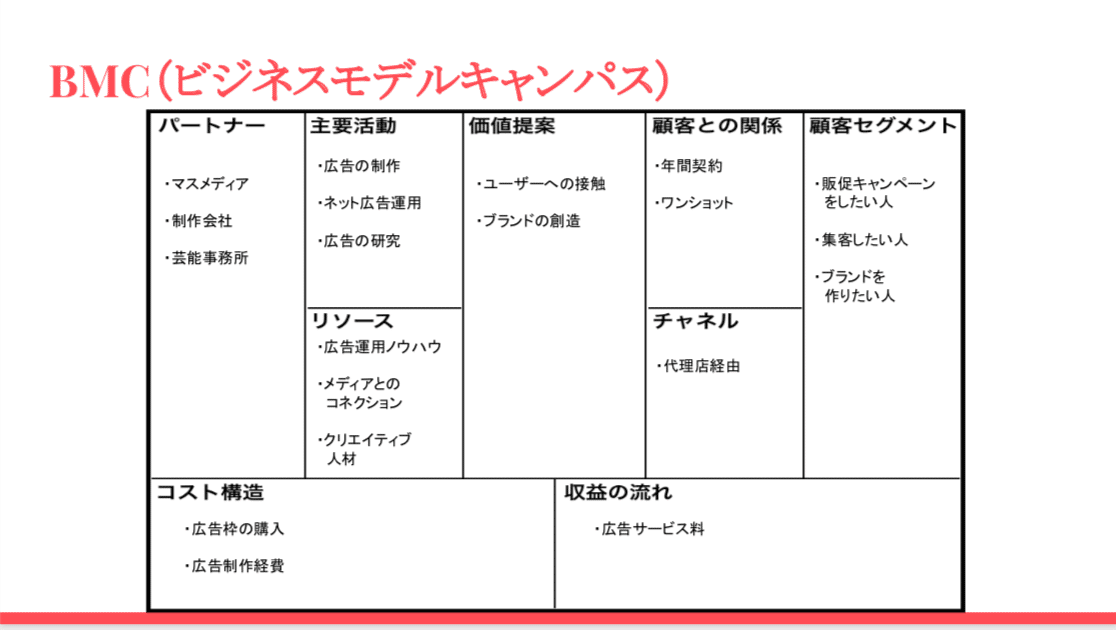

広告ビジネスについては次のようなモデルで表します。

クライアント(主にマーケティング担当)が自社のプロダクトのブランディングや販促キャンペーンについての要望提案書を作成し、各広告代理店へ依頼し、広告を作成・運用し、消費者へ行動変容を促す一連の活動。

BMCにまとめると次のように表現できるでしょう。

さて、広告市場がどうなっているか確認します。

電通が多くの情報提供をしています。

これによると

・総広告費は名目GDPの1.2~3%で推移

→景気により広告宣伝費を当てる額が変動する

※たとえば、コロナによりイベントが中止になり、イベントにかかる広告が大幅に減少する等

・ネット広告が大幅成長

→昨対110%くらい伸びている

※マスコミ4媒体、ネット広告、プロモーションメディアでそれぞれ3割ずつ

その年の大きなイベントとネット広告へのノウハウの蓄積が今後の広告・ネット広告業界のキーになるだろう。

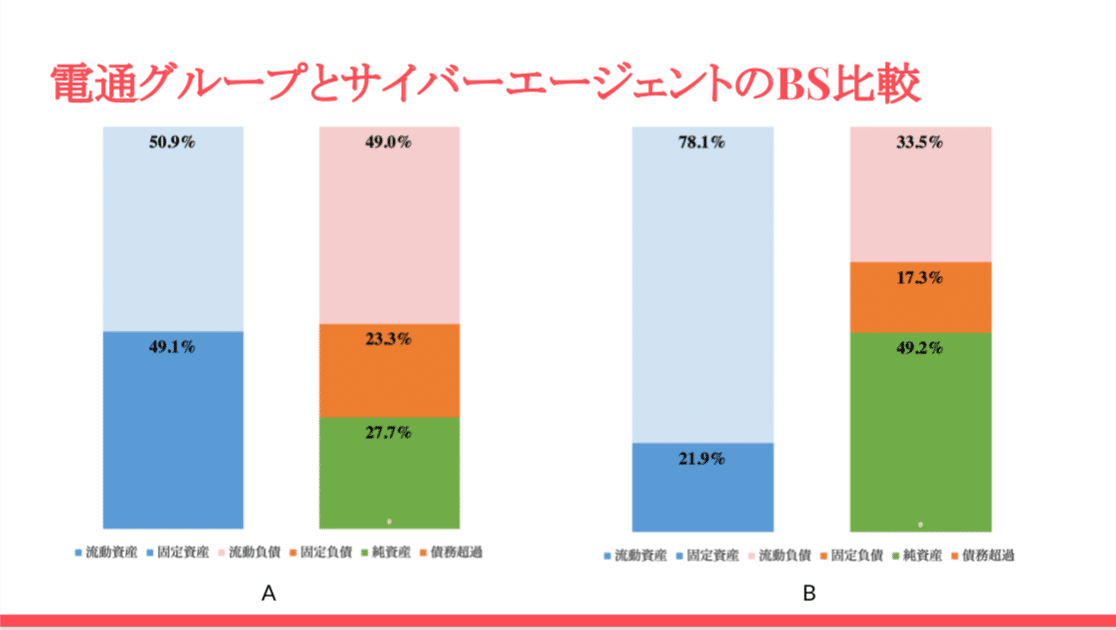

会計クイズ

ここで電通グループとCA(サイバーエージェント)を見ていきます。

2社のBSを比較してみてみます。(2019年度有報より)

↓

↓

↓

回答はこちら。

それぞれの企業をみていきます。

電通グループ

電通グループは、2020年に純粋持株会社化し、「電通」(国内事業)+「電通イージスネットワーク」(海外事業)と切り分けます。

1901年より創業し、通信広告業を主としており、現在は、

連結子会社1,004社(国内約130社、海外約900社) 関連会社96社

と膨大なM&Aを実行しております。

そのため、のれんにより固定資産比率が高くなっていることでしょう。

また、売り上げの比率は、

日本42% 米26% 欧州・中東・アフリカ22% アジア太平洋10%

となっており、海外の方の比率が高いことがわかります。

広告に関する知見が高く、ナレッジが豊富なところが特徴と言えるでしょう。

最近の取り組みとして、”人”基点のマーケティングフレームワーク”People Driven Marketing”を開発し、普及していこうとしているようです。

このようにコンペで勝つために、広告界の覇者であることをHPでアピールし、広告関連コンテストで実績を積み、顧客へ選ばれる必然性を築いているものと感じます。

リスク要因としては、管理体制が挙げらます。

「鬼十則」が有名なように、ブラックなマッチョなイメージを持つ人も多いと思います。違法残業や長時間労働に関する指摘が挙げられ、2019年ブラック企業大賞を受賞することになりました。

https://www.amazon.co.jp/dp/B00JE79I6M/ref=dp-kindle-redirect?_encoding=UTF8&btkr=1

有報のリスク欄にも、(11)法規制・訴訟等に係るリスクに記載されており、行動変容が求められています。

CA(サイバーエージェント)

次にCAを見ていきます。

CAは、1998年にバナークリックを商品に創業したITバブル期のベンチャーです。

2004年に「アメーバブログ」、2009年にゲーム事業へ参入、2016年に「AbemaTV」を開局する等、オウンドメディアへの注力を感じます。

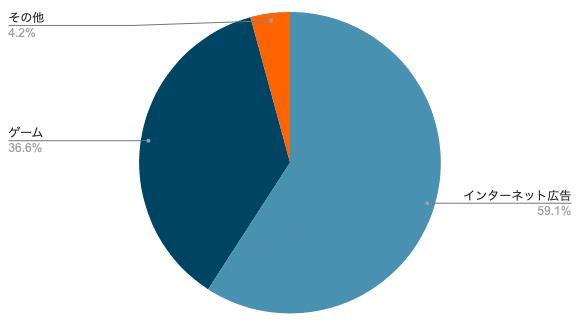

セグメント別の売上は、次のようにネット広告60%、ゲーム35%、その他となっており、ゲーム比率が高いことがわかります。

また、新しいコンテンツを作っては、リリースし、スクラップ&ビルドを繰り返す文化があると感じます。(参照Wikipedia)

このように広告を掲載する先である消費者との接点となるコンテンツ強化への注力を読むことができます。

ヒットコンテンツを作るためには、手元資金が必要なため、ゲーム事業の比率が高いことも相まって、流動資産の比率が高いものと思われます。

運用力×技術力 を強みと表現しています。

まとめ

これまでみてきたように

電通は、広告界のリードカンパニーとしてフレームワークを普及し、自社の優位性をアピールする

一方、

CAは、オウンドメディアを育てるために投資やエンジニアの開発力を高め、技術力をアピールする

ような違いをみてきました。

次回のテーマは「倒産企業」です。

また何か調べようと思います。

ここまでお読みいただきありがとうございました。