家庭の中期経営計画策定について考える

規模の大きな企業に勤めている方は3年単位程度で「中期経営計画」が策定され、特に営業に関わる方は様々な意思決定に「中期経営計画」が影響していることを実感されていると思います。

私はいずれ経営者になってみたいという夢があるのですが、まずは家計をひとつの会社に見立てて経営してみようと考えています。そこで2020年をスタートとする我が家の「中期経営計画」を策定することとしました。妻は家計について疎い部分があり、一家の財務・経理・経営企画は私が担っております。妻は執行役兼相談役のような立ち位置と考えています。

中期経営計画とは

企業における中期経営計画には売上、利益目標とそれを達成するための具体的施策によって成り立っています。これらは個人の家計においては年収や貯蓄額に置き換えられると思います。そして私が最も重要だと考えるのは、その貯蓄額を達成する目的は何かということです。企業においても単純に増収増益が良しとされて、やみくもに成長を目的化すると、どこかでひずみが生じるものです。最悪はコンプライアンス違反によって退場ということにもなりかねません。個人の家計においても、ただ貯蓄を増やすことを目的化せずに適度な設備投資(住環境整備、自己啓発・スキルアップ)と従業員への還元(旅行、外食、欲しいものを買う、子どもの教育費等)を目的に家計を運営しておくことが大切だと考えます。

企業と家計における経営指標

売上高 → 年収

利益 → 貯蓄額

株主還元 → 旅行、大口の購入計画(家、車)、ライフイベント(出産、転職、移住等)

SDGs → 地域活動、寄付

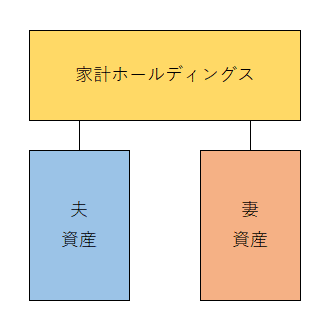

共働きは”ホールディングス”と考え連結決算

夫か妻の一方のみが働き、もう一方は専業主婦(主夫)の場合は、働く人の収入=家計の収入となりますが、最近は夫婦共働きという家計も多いと思います。妻と夫、それぞれに収入と支出があり、それらを合算して「家計」が成立すると考えると、「家計」という持ち株会社(ホールディングス)に妻と夫という子会社がぶらさがっていて、それぞれ子会社の決算を連結すると「家計」という会社が成立すると考えられます。

ただし、子会社の決算というのがくせもので、年間の収入は把握していてもどれぐらい支出しているかわからないというのが多くの個人決算の実態だと思います。いきなり明細単位で支出を把握しようとせず、月単位で現金の増減でプラスだったかマイナスだったかを管理さえすれば、とりあえず家計が赤字か黒字かはつかめるはずです。そして、毎月とは言わず三か月とか半年単位で、資産がどれぐらい増減したかを把握する必要があります。

家計管理に「Moneytree(マネーツリー)」を活用

我が家はお小遣い制ではなく、夫婦それぞれの財布と共通の財布によって家計を運営しています。そのため夫婦の資産状況をつまびらかに開示した厳密な連結決算は行っていません。今後、もしも子どもが誕生したらこの運用も変わるかもしれませんが、現状問題なくやれている印象です。

個人の決算も共通口座の管理も無料アプリの「Moneytree」がとても便利です。無料なのに広告表示はなく、連携できる金融機関やカードも豊富。自動で資産推移をグラフ化してくれたり、数字が一覧で表視されたりIUも優秀です。

上のスクリーンショットは2020年4月の入出金記録の一部です。夫婦で24万円(このときは香典1万円を追加)口座に入れて4万円を貯金、残り20万円で家賃や食費を賄っています。内訳はおおよそ下記の通りです。

共通口座からの支出は基本的にデビットカードかクレジットカードで、いつ、いくら使ったかの記録が残るようにしています。同時にポイントもたまって一石二鳥。そろって帰省したり旅行は貯蓄から支出して、夫婦二人暮らしの年間の生活費が300万円程度に収まるような生活感です。

周りの人とこのような話をすると、意外に現金派が多くてびっくりしてしまいます。「カードだと使いすぎるから」「現金を持ってないと不安」という意見が多いのですが、アプリを使って頻繁に明細を見るようになると、むしろ支出の記録が残らない現金の方が管理が甘くなって使い過ぎの危険性を感じるようになります。

一方で手元から現金が離れていく使用感を大事にしたい感覚もよくわかるので、ATMから引き出す金額を一定するなどして、明細管理ではなく何万円かの塊で管理するような感覚を身につけると、気楽に家計管理が始められるのではないかと思います。

次回は、実際に「中期経営計画」を策定してみたいと思います。